Die Körperschaftsteuer wird als Einkommensteuer der Unternehmen bzw. juristischen Personen bezeichnet und ist eine der Haupteinnahmequellen der Bundesrepublik Deutschland. Dabei wird – wie auch bei Privatpersonen und der Einkommensteuer – der zu versteuernde Gewinn nach handelsrechtlichen Vorschriften und in weiterer Folge das Einkommen berechnet. Laut § 7 Abs. 1 KStG richtet sich also die Bemessungsgrundlage nach dem zu versteuernden Einkommen bzw. dem bilanzierten Gewinn der juristischen Person.

In der folgenden Lektion erfährst du, wie die Bemessungsgrundlage der Körperschaftsteuer berechnet wird und welche steuerrechtlichen Folgen das für den Steuerpflichtigen mit sich bringt. Am Ende dieser Lektion findest du außerdem einige hilfreiche Übungsaufgaben zur Bemessungsgrundlage der Körperschaftsteuer.

Englisch: assessment base for corporate tax | calculation base for corporate tax

Warum ist die Bemessungsgrundlage der Körperschaftsteuer wichtig?

Die Körperschaftsteuer begründet neben der Einkommen- und Umsatzsteuer die wichtigste Einnahmequelle Deutschlands. Bei der Besteuerung der Einkommen von juristischen Personen durch die Körperschaftsteuer ist die Berechnung der Bemessungsgrundlage wichtiger Bestandteil.

Was ist die Bemessungsgrundlage der Körperschaftsteuer?

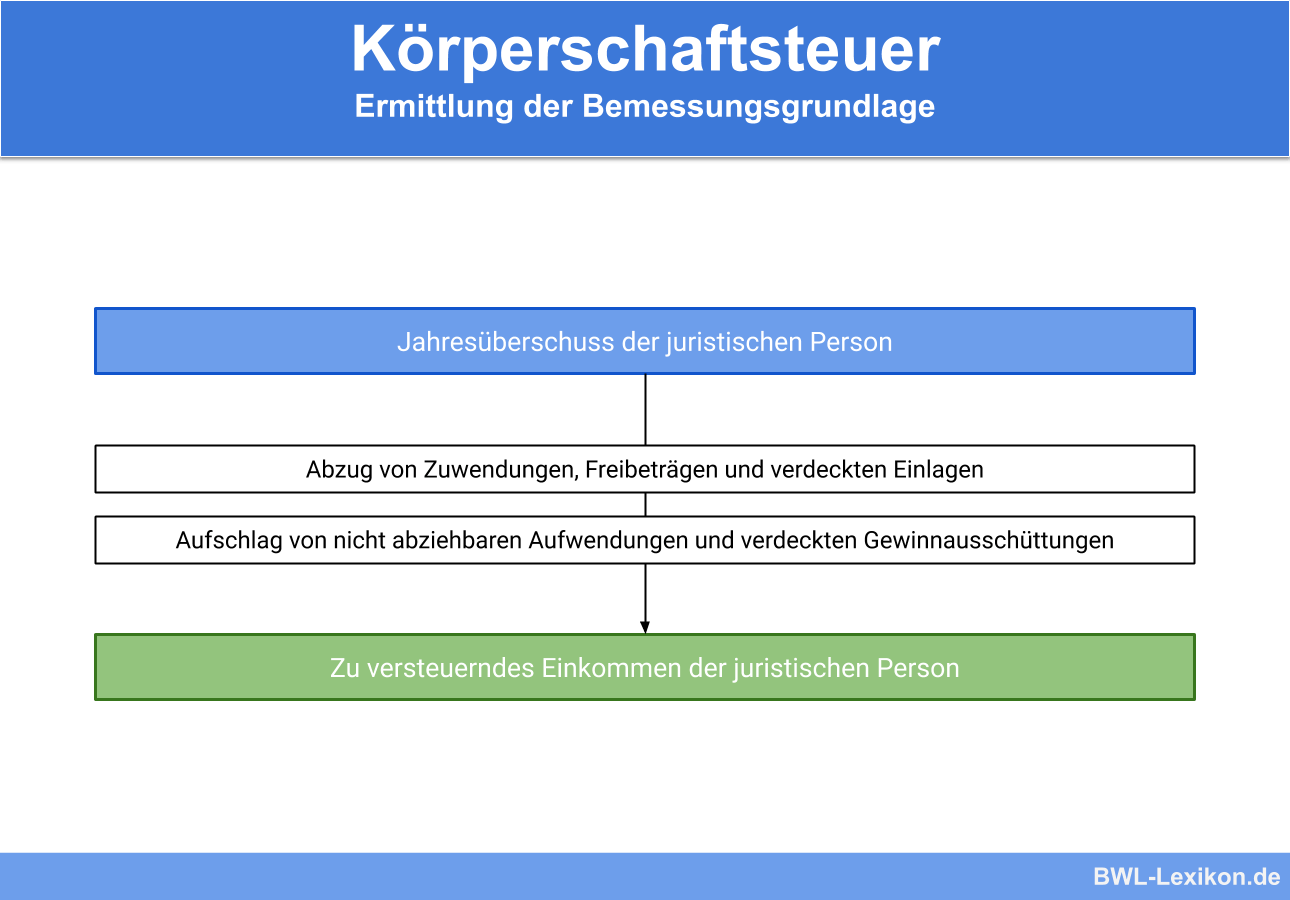

Das KStG (Körperschaftsteuergesetz) sieht in § 7 Abs. 1 vor, dass die Bemessungsgrundlage für die Körperschaftsteuer stets das zu versteuernde Einkommen von juristischen Personen ist.

Dabei wird zunächst der Jahresüberschuss des Unternehmens ermittelt und diverse Beträge, wie Zuwendungen, Freibeträge oder verdeckte Einlagen abgezogen. Verdeckte Gewinnausschüttungen und nicht abziehbare Aufwendungen werden addiert. Dabei kommen die Regeln des EStG (Einkommensteuergesetz) zur Berechnung des Einkommens zur Anwendung.

Berechnung des zu versteuernden Einkommens

Durch die Buchführungspflicht für Kapitalgesellschaften wird der steuerliche Gewinn stets durch den Betriebsvermögensvergleich ermittelt. Der in der Handelsbilanz ermittelte Gewinn gilt aus Grundlage zur weiteren Berechnung des Einkommens.

Zuwendungen

Der Abzug von Zuwendungen ist nur dann möglich, wenn diese entgeltliche Leistung auf Freiwilligkeit basiert und ohne rechtliche Verpflichtung getätigt wurde.

Zuwendungen nach §§ 52 – 54 AO können sein:

- Spenden (z. B. von Kunst und Kultur, Tierschutz, Zivilschutz, Wissenschaft und Forschung, kirchliche Zwecke, etc.)

- Mitgliedsbeiträge (außer an juristische Personen, die Sport, kulturelle Aktivitäten, Heimatpflege und Heimatkunde oder Freizeitveranstaltungen zum Zweck haben)

Zuwendungen sind stets bis zu einem Höchstbetrag von 20 % des gesamten Einkommens oder 4 Promille der gesamten Umsätze abzugsfähig. Dabei wird jeweils die für den Steuerpflichtigen günstigere Variante gewählt.

Freibeträge

In § 25 sieht das KStG Freibeträge für gewisse landwirtschaftliche Vereine und Genossenschaften in Höhe von 15.000 € vor. Außerdem gilt ein maximaler Freibetrag in Höhe von 5.000 € für Körperschaften, die keine Gewinnausschüttung vornehmen (§ 24 KStG, z. B. Vereine). Der Freibetrag wird – wie die Zuwendungen nach §§ 52 – 54 AO – vom Einkommen abgezogen.

Verdeckte Einlagen

Verdeckte Einlagen sind Vermögensmassen, die von einem Gesellschafter in das Unternehmen eingebracht wurden, ohne dass ein Gegenwert oder ein gleichwertiger Gegenwert entnommen wurde. Dabei beeinflusst die Einlage den Gewinn und damit die Bemessungsgrundlage der Steuerpflicht und ist somit gegenzurechnen.

Verdeckte Einlagen können z. B. sein:

- Gewährung eines Darlehens ohne Zinsen

- Verzicht auf Begleichung eines Darlehens

- Gegenstände, die unter Wert in das Unternehmen eingebracht werden

- Verzicht auf Lohnanspruch

Verdeckte Gewinnausschüttungen

Verdeckte Gewinnausschüttungen müssen im Gegensatz dazu stets addiert werden. Sie entstehen, wenn ein Gesellschafter mit dem Unternehmen Geschäfte abschließt, die zu überhöhten Bezügen führen.

Verdeckte Gewinnausschüttungen können sein:

- Überhöhte Mietausgaben des Unternehmens an den Gesellschafter

- Überhöhte Gehaltszahlungen an den Gesellschafter

- Wirtschaftsgüter werden zu hohen Preisen an das Unternehmen verkauft

- Wirtschaftsgüter werden an den Gesellschafter zu sehr geringen Preisen verkauft

- Gewährung eines Kredites an das Unternehmen zu stark überhöhten Zinssätzen

Verdeckte Gewinnausschüttungen werden auch als solche hinzugerechnet, wenn sie an nahe Angehörige des Gesellschafters ausbezahlt wurden.

Nicht abziehbare Aufwendungen

Nicht abziehbare Aufwendungen sind bei der Ermittlung des zu versteuernden Einkommens zu addieren, da sie die Bemessungsgrundlage nicht mindern dürfen. Sie richten sich sowohl nach einkommensteuer- als auch körperschaftsteuerlichen Regelungen.

Beispiele für nicht abziehbare Aufwendungen nach § 4 EStG:

- Geldbußen, Ordnungs- und Verwarnungsgelder

- Gelder für Bestechung

- Geschenke über 35 € pro Empfänger und Wirtschaftsjahr

- 30 % der Bewirtungskosten für Geschäftsanlässe, solange diese im Rahmen des Angemessenen liegen

- Kosten für Fischerei, Jagd, Motor- und Segelboote

- Zinsen auf hinterzogene Steuern

- Spenden für politische Parteien

- Gewerbesteuer

- Die Hälfte der Aufsichtsrats- und Beiratsvergütungen

Besteuerung des Einkommens

Nach Ermittlung des zu versteuernden Einkommens wird die Körperschaftsteuer in Höhe von 15 % abgezogen. Hinzu kommt des Weiteren der Solidaritätszuschlag in Höhe von 5,5 %. Insgesamt ist daher ein Steuersatz von 15,83 % anzuwenden.

| Gewinn nach EStG | |

| + | nicht abziehbare Aufwendungen |

| - | abziehbare Aufwendungen |

| - | Freibetrag (5.000€ oder 15.000€) |

| = | zu versteuernder Gewinn |

| * | Steuertarif (15%) |

| + | Solidaritätszuschlag |

| = | Körperschaftssteuer |

100.000 € – 15,83 % = 15.830 € Körperschaftsteuer inklusive Solidaritätszuschlag.

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Wo ist die Grundlage zur Bemessung der Körperschaftsteuer rechtlich verankert?

#2. Nach welchen Grundsätzen wird das Einkommen zur Besteuerung durch die Körperschaftsteuer ermittelt?

#3. Welcher Posten ist vom bilanzierten Gewinn bei der Ermittlung des Einkommens stets abzuziehen?

#4. Welcher Posten ist dem bilanzierten Gewinn bei der Ermittlung des Einkommens stets hinzuzufügen?

#5. Nenne ein Beispiel für deine verdeckte Gewinnausschüttung.

#6. Wie hoch ist die Körperschaftsteuer inklusive Solidaritätszuschlag in Deutschland?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen