Eine verdeckte Gewinnausschüttung (vGA) ist die Verminderung der Vermögensmasse einer Kapitalgesellschaft, die dem Gesellschafter zwar einen Vermögensvorteil bringt und durch das Gesellschaftsverhältnis veranlasst wird, allerdings nicht als offene Ausschüttung gehandhabt wird. Damit soll eine Verminderung des Einkommens als Bemessungsgrundlage der Besteuerung erreicht werden. Der Gesetzgeber wirkt dem allerdings entgegen und führt auch diese verdeckten Gewinnausschüttungen einer Besteuerung zu. Geregelt werden verdeckte Gewinnausschüttungen in § 8 Abs. 3 KStG (Körperschaftsteuergesetz).

In der folgenden Lektion erfährst du, welche Transaktion eine verdeckte Gewinnausschüttung darstellen kann und welche steuerrechtlichen Folgen sie für die Ermittlung des zu besteuernden Einkommens haben kann. Am Ende der Lektion findest du des Weiteren einige hilfreiche Übungsaufgaben zum Thema verdeckte Gewinnausschüttung.

Englisch: hidden profit distribution | hidden distribution of profits

Warum ist die verdeckte Gewinnausschüttung wichtig?

Da die Bemessungsgrundlage zur Besteuerung des Einkommens durch verdeckte Gewinnausschüttungen maßgeblich vermindert werden könnte, ist die Hinzurechnung dieser Vermögensverschiebungen von großer finanzieller Bedeutung für Deutschland.

Was ist die verdeckte Gewinnausschüttung?

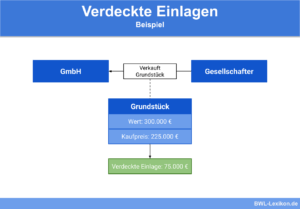

Verdeckte Gewinnausschüttungen sind vermögensmindernde Vorgänge, die den Gewinn einer Gesellschaft zugunsten eines Gesellschafters schmälern. Dabei ist ausschlaggebend, dass dieser Vermögensvorteil einem Dritten nicht gewährt worden wäre.

Laut § 8 Abs. 3 KStG ist es nicht von Bedeutung, ob das Einkommen eines Unternehmens verteilt wird. Damit sind unter anderem verdeckte Gewinnausschüttungen bzw. Vermögensverschiebungen gemeint, die an verschiedene Merkmale geknüpft sind.

Merkmale einer verdeckten Gewinnausschüttung:

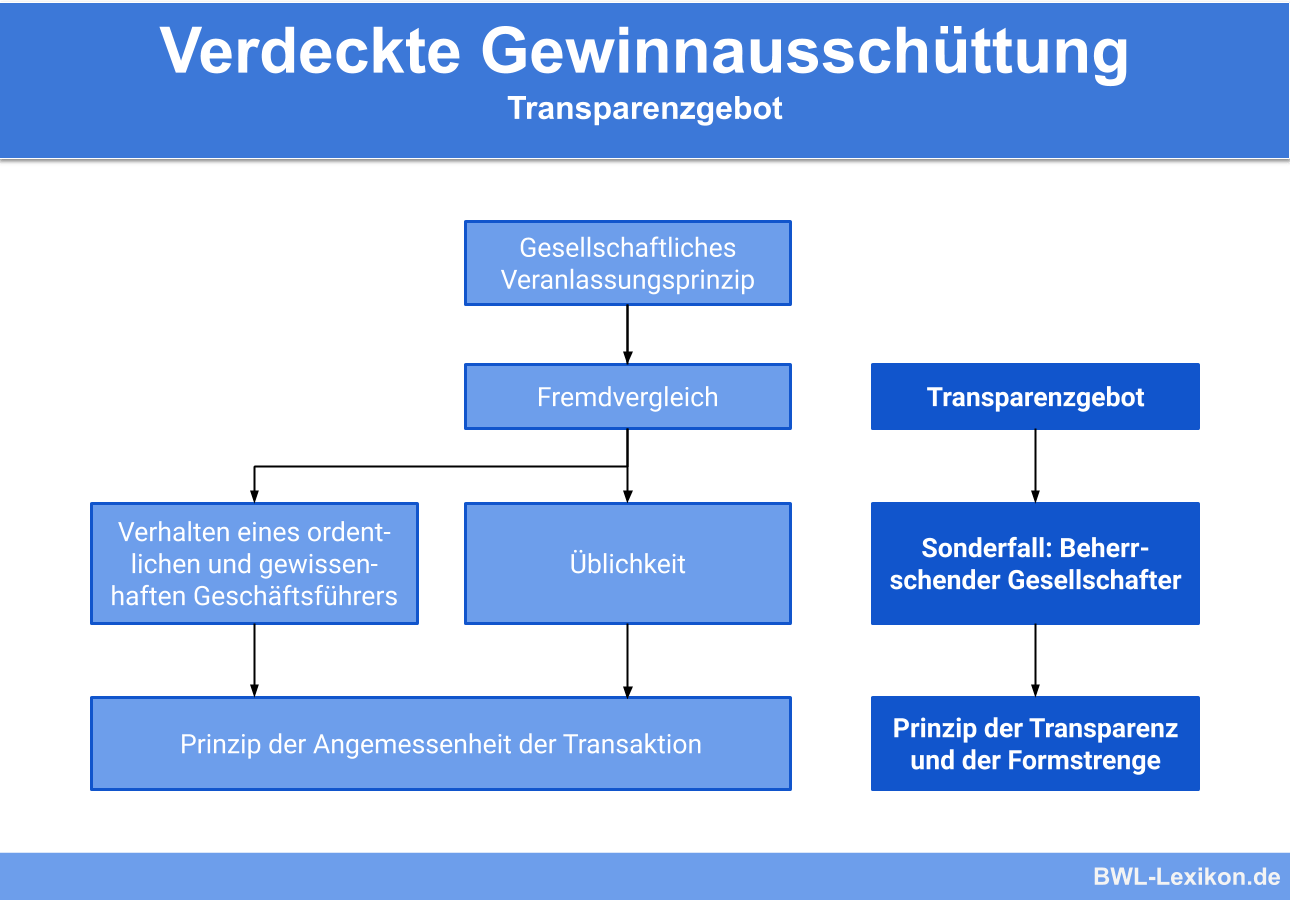

- Zuwendung durch das „Gesellschaftsverhältnis“ veranlasst: Das betreffende Rechtsgeschäft wäre von einem ordentlichen Geschäftsführer mit einem Dritten nicht vorgenommen worden.

- Der dem Gesellschafter zugutekommende Vermögensvorteil hält objektivem Fremdvergleich nicht stand

Eine verdeckte Gewinnausschüttung kann allerdings auch dann vorliegen, wenn die Leistung an den Gesellschafter zwar angemessen ist, der Gesellschafter allerdings eine beherrschende Stellung innerhalb des Unternehmens einnimmt und im Voraus keine Vereinbarung über das Rechtsgeschäft getroffen worden war (Transparenzgebot).

Ist die Vereinbarung zwar im Voraus getroffen worden, wurde sie aber nicht rechtlich eingehalten, liegt ebenfalls eine verdeckte Gewinnausschüttung vor.

Mögliche verdeckte Gewinnausschüttungen

Eine verdeckte Gewinnausschüttung kann sein:

- Dem Gesellschafter wird ein zinsloses Darlehen durch das Unternehmen gewährt

- Vermietung oder Verpachtung von Büroräumen an das Unternehmen zu stark überhöhten Preisen

- Vermietung oder Verpachtung an den Gesellschafter zu einem zu niedrigen Preis

- Warenverkäufe an den Gesellschafter durch das Unternehmen zu einem zu niedrigen Preis

- Warenverkäufe an das Unternehmen durch den Gesellschafter zu stark überhöhten Preisen

- Unüblich hohes Gehalt des Gesellschafters

- Rückwirkend zugesprochene hohe Gehälter durch den Gesellschafter-Geschäftsführer an sich selbst

- Zahlung privater Aufwendungen des Gesellschafters über das Firmenkonto

Steuerliche Folgen einer verdeckten Gewinnausschüttung

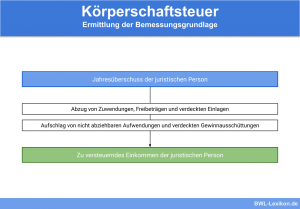

Die verdeckte Gewinnausschüttung darf den zu versteuernden Gewinn eines Unternehmens bzw. das Einkommen nicht schmälern. Daher wird sie dem bilanzierten Gewinn zur Berechnung der steuerlichen Grundlage wieder hinzugefügt.

Die daraus entstehende Bemessungsgrundlage des Einkommens wird verwendet für die Berechnung…

- … der Gewerbesteuer

- … der Körperschaftsteuer

- … des Solidaritätszuschlages

Aber auch für den Gesellschafter, der den Vermögensvorteil erlangt hat, hat die verdeckte Gewinnausschüttung steuerrechtliche Folgen. Sie muss im Rahmen der Einkommensteuer bzw. Abgeltungssteuer unter Einkünften aus Kapitalvermögen versteuert werden.

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Wo wird das Prinzip der verdeckten Gewinnausschüttungen rechtlich geregelt?

#2. Welche ist eine Voraussetzungen für das Vorliegen einer verdeckten Gewinnausschüttung?

#3. Die finanziellen Zuwendungen an welchen Personenkreis begründen ebenfalls das Vorliegen einer verdeckten Gewinnausschüttung?

#4. Welche der folgenden Fälle kann eine verdeckte Gewinnausschüttung begründen?

#5. Das steuerrechtliche Einkommen eines Unternehmens gilt nicht als Bemessungsgrundlage für welche Steuer?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen