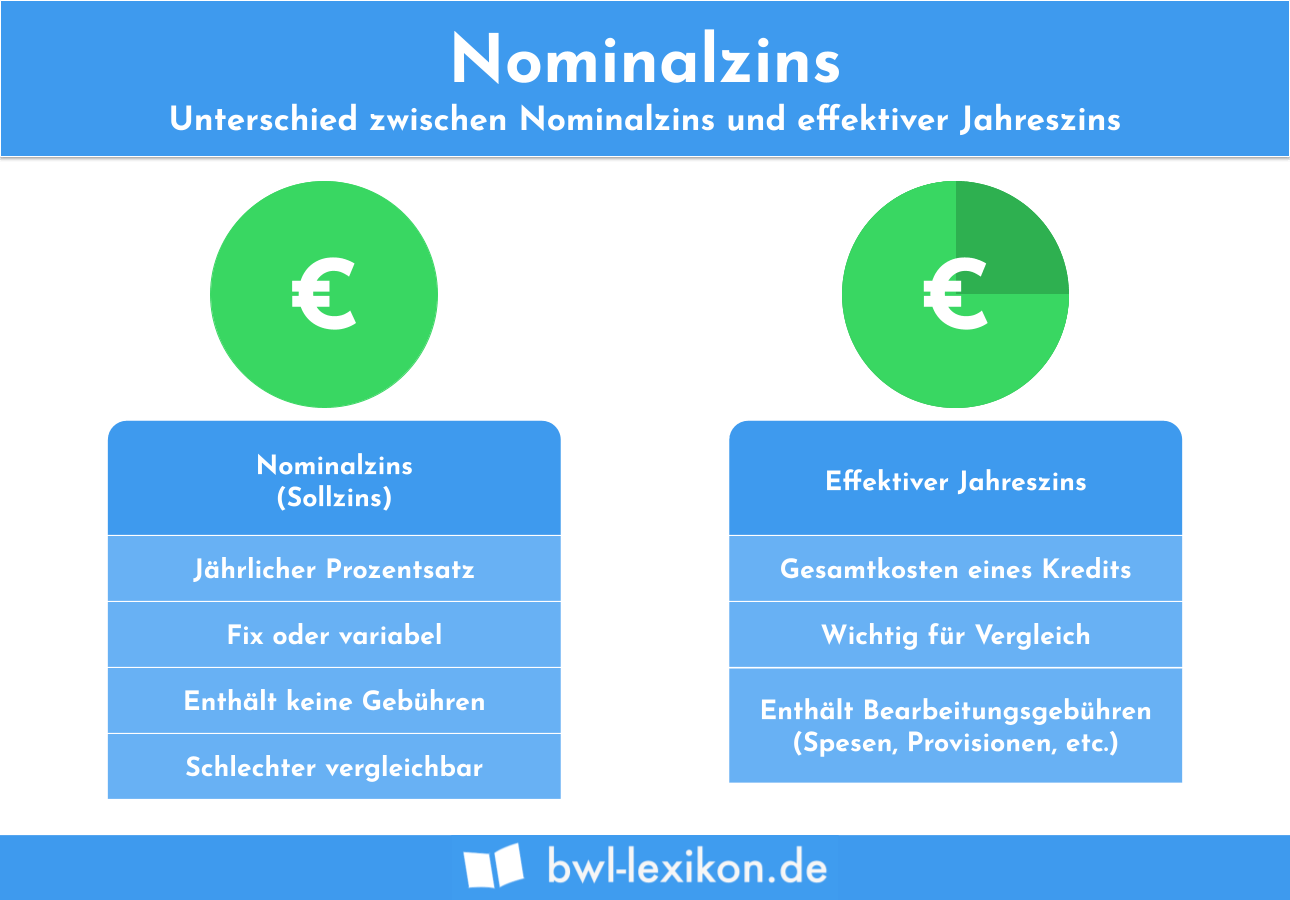

Der Nominalzins ist ein Zinsangabe und dient als Berechnungsgrundlage. Mit Festlegung des Nominalzinses bestimmt ein Darlehensgeber, wie hoch die Gebühr ist, die der Darlehensnehmer bei der Rückzahlung des Darlehens bezahlen muss. Kennzeichnend ist, dass der Nominalzins keine weiteren anfallen Kosten des Darlehensgebers (z.B. Bearbeitungsgebühren) berücksichtigt.

In diesem Beitrag stellen wir dir den Nominalzins vor. Du erfährst, was der Nominalzins ist und wie sich ein fester Nominalzins von einem variablen Nominalzins unterscheidet. Wir geben dir einen Einblick in die praktische Anwendung des Nominalzinses. Abschließend zeigen wir dir, wie Nominalzins, Sollzins und Effektivzins sich voneinander abgrenzen. Um deine Kenntnisse zu vertiefen, kannst du nach dem Text einige Übungsfragen beantworten.

- Englisch: nominal interest rate

- Synonym: Sollzins

Was du über den Nominalzins wissen solltest

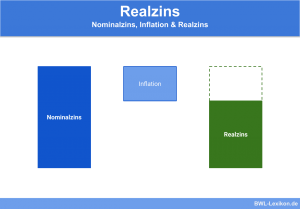

Der Nominalzins ist ein Zins, der insbesondere im Bankenverkehr eine Rolle spielt. Er dient als Berechnungsgrundlage, wenn die Bank einem Kunden ein Darlehen gewährt. Mithilfe des Nominalzinses legt die Bank die Höhe der Gebühren fest, die sie dem Kreditnehmer für die Berechnung des Darlehens in Rechnung stellt. Außerdem ist der Nominalzins bei der Geldanlage von Bedeutung.

Der Nominalzins wird üblicherweise pro Kalenderjahr angegeben, was durch den Zusatz “p.a.” (per annum) gekennzeichnet wird.

Im Nominalzins sind nicht die Gebühren enthalten, die die Bank für die Führung eines Kontos berechnet.

Fester und variabler Nominalzins

Bei Festlegung des Nominalzinses müssen die beiden folgenden Zinsbindungen unterschieden werden:

- Fester Nominalzins

- Variabler Nominalzins

Fester Nominalzins

Ein fester Nominalzins verändert sich über die gesamte Laufzeit der Darlehensrückzahlung nicht. Der Kreditnehmer kann mit dieser Zinsbindung seine finanzielle Situation besser überblicken.

Variabler Nominalzins

Ein variabler Nominalzins hängt von den aktuellen Entwicklungen des Finanzmarktes ab. Dies bedeutet, dass ein nominaler Zins steigen oder fallen kann, wenn er variabel festgelegt wird.

Nominalzins in der Praxis

Dem Nominalzins kommt eine hohe praktische Bedeutung zu. Er spielt besonders bei Bankgeschäften eine Rolle.

Das Kreditinstitut wendet den Nominalzins z. B. in den folgenden Bereichen an:

- Bei der Vergabe eines Kredites

- Bei Anleihen

- Bei Tages- und Festgeldkonten

Bei der Vergabe eines Darlehens

Möchte ein Kunde eine Immobilie finanzieren oder zum Kauf eines Autos einen Ratenkredit aufnehmen, muss er bei der Rückzahlung Zinsen zahlen, welche die Bank auf der Basis des Nominalzinses berechnet. Die Bank kann einen festen Zinssatz vereinbaren oder sich bei der Festlegung des Rückzahlungsbetrages am Finanzmarkt orientieren. Für diese Entscheidung prüft die Bank die Bonität des Kreditnehmers.

Bei Anleihen

Wird im Zusammenhang mit Anleihen auf den Nominalzins zurückgegriffen, muss beachtet werden, dass der Nominalzins nur dann mit der Bruttorendite identisch ist, wenn das entsprechende Wertpapier ohne Ausgabeaufschlag erworben wurde und der Nominalzins sich bis zum Ende der Laufzeit nicht verändert (fester Nominalzins).

Bei Tages- und Festgeldkonten

Die Nominalverzinsung bei Tages- und Festgeldkonten entspricht immer der Rendite, die ein Sparer aufgrund seiner Anlage erwarten kann.

Nominalzins, Sollzins, Effektivzins

Neben dem Nominalzins können bei der Vergabe eines Kredites die folgenden Zinsbezeichnungen eine Rolle spielen:

- Sollzins

- Effektivzins

Sollzins

Der Sollzins ist identisch mit dem Nominalzins. Beide Begriffe können synonym verwendet werden. Mit Umsetzung der Verbraucherkreditlinie im Jahr 2010 wurde der Begriff Nominalzins offiziell durch die Bezeichnung Sollzins ersetzt.

Effektivzins

Der Effektivzins trägt auch die Bezeichnung “effektiver Jahreszins”. Er setzt sich aus dem Nominalzins und weiteren Kosten, wie Bearbeitungsgebühren oder jährlichen Gebühren, zusammen. Dessen Angabe ist für eine Bank nach der Preisangabenverordnung verpflichtend, wenn sie einen Verbraucherkredit festlegt. Missachtet die Bank dieses Gebot, kann ein Verbraucher die Vereinbarungen eines Kreditvertrages jederzeit widerrufen. Bei einer Effektivverzinsung können u.a. die Bearbeitungsgebühr, die Bereitstellungsprovision und Kontoführungsgebühren einbezogen werden.

Übungsfragen

#1. Was unterscheidet den Nominalzins vom Effektivzins?

#2. Welcher Zins gilt als Synonym für den Nominalzins?

#3. Wovon hängt die Entwicklung eines variablen Nominalzinses ab?

#4. Welchen Zins muss eine Bank bei der Vergabe eines Verbraucherkredits zwingend angeben?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen