Desinvestition

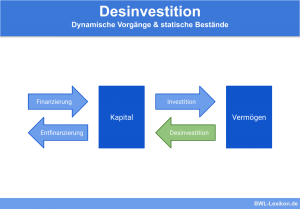

Die Desinvestition ist der betriebswirtschaftliche Vorgang der Veräußerung von Unternehmensteilen oder -gegenständen und stellt das Gegenstück zur Investition dar. Als … weiterlesen >>

Lektionen in dieser Kategorie:

Die Desinvestition ist der betriebswirtschaftliche Vorgang der Veräußerung von Unternehmensteilen oder -gegenständen und stellt das Gegenstück zur Investition dar. Als … weiterlesen >>

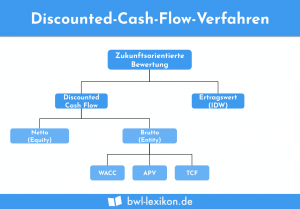

Der Discounted Cashflow (DCF) stellt einen abgezinsten Zahlungsstrom dar. Das DCF-Verfahren wendet ein Unternehmen an, wenn es eine Unternehmensbewertung vornimmt. … weiterlesen >>

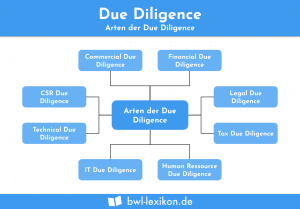

Due Diligence ist ein Prüfprozess, bei dem der Fokus auf einer Unternehmensanalyse liegt. Untersucht werden die rechtlichen, wirtschaftlichen und finanziellen … weiterlesen >>

Ersatzinvestition bedeutet, dass ein Gegenstand durch einen anderen ersetzt wird. Bei der betriebswirtschaftlichen Betrachtungsweise steht die Investition eines Unternehmens in … weiterlesen >>

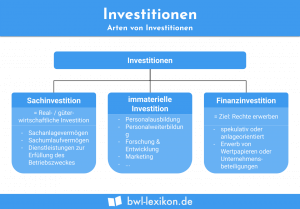

Die Investition eines Unternehmens kann in mehrere Investitionsarten unterteilt werden. Als Eingliederungsmerkmale können die folgenden Punkte angesehen werden: Investitionsobjekt, Zweck … weiterlesen >>

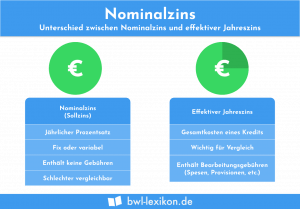

Der Nominalzins ist ein Zinsangabe und dient als Berechnungsgrundlage. Mit Festlegung des Nominalzinses bestimmt ein Darlehensgeber, wie hoch die Gebühr … weiterlesen >>

Pre Money und Post Money sind zwei Bewertungsmethoden. Hierbei geht es um den Betrag, den ein Investor in ein Start-up … weiterlesen >>

Refinanzierungsrisiko bedeutet, dass ein Unternehmen umgehend liquide Mittel benötigt, diese aber nur zu einem höheren Zinssatz bekommt. Das Finanzierungsrisiko tritt … weiterlesen >>

Bei einer Reinvestition fließen finanzielle Mittel an das Unternehmen zurück, die dann für eine andere Investition verwendet werden. Mit Investitionen … weiterlesen >>

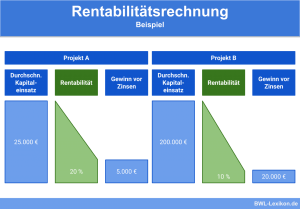

Unter der Rentabilitätsrechnung versteht man eine Methode der statischen Rechnung, mit deren Hilfe Unternehmen ihre jährliche Rentabilität berechnen können. Dabei … weiterlesen >>

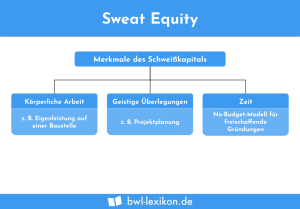

Sweat Equity bedeutet, dass ein Unternehmer seine Eigenleistung in das Geschäftsvorhaben einbringt. Der Gründer erhält dafür kein Geld und muss … weiterlesen >>

Könnte dich auch interessieren:

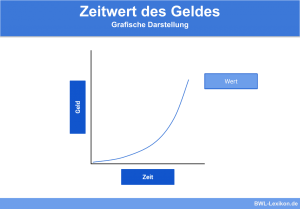

Der Zeitwert des Geldes (time value of money) ist eine wichtige Größe der Finanzmathematik. Er ist Werkzeug bei der dynamischen … weiterlesen >>

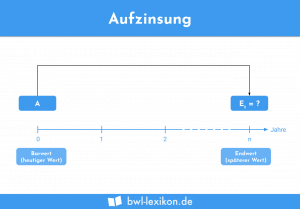

Die Aufzinsung beschreibt die Berechnung jenes zukünftigen Werts, der die Zinsen und Zinseszinsen eines gegenwärtigen Betrages beinhaltet. Diese als Endwert … weiterlesen >>

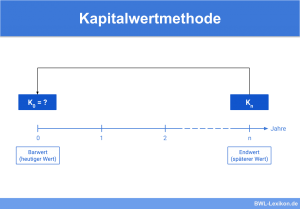

Die Kapitalwertmethode ist eines der am häufigsten verwendeten Verfahren der dynamischen Investitionsrechnung. Sie ermöglicht die Berechnung des heutigen Kapitalwerts unter … weiterlesen >>

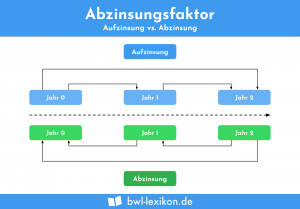

Der Abzinsungsfaktor ist die ausschlaggebende Grundlage zur Berechnung des Anfangswertes einer Investition. Dieser Barwert errechnet sich mit den Parametern der … weiterlesen >>

Mit dem Barwert, auch „Kapitalwert“ bzw. „Net Present Value“ genannt, lässt sich der Wert zukünftiger Zahlungen zum heutigen Zeitpunkt beschreiben. … weiterlesen >>

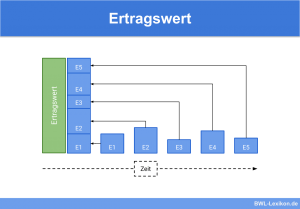

Der Ertragswert entspricht jenem Wert, den eine Investition am Ende seiner Laufzeit bzw. in Zukunft erreichen wird. Diese betriebswirtschaftliche Größe … weiterlesen >>

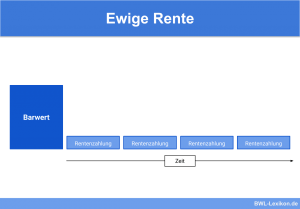

Die ewige Rente ist eine fortlaufend, periodisch ausgezahlte Rente, die den Wert der Kapitaleinlage nicht verändert. Sie wird unbegrenzt lange … weiterlesen >>

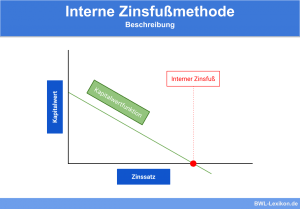

Die interne Zinsfußmethode (IZM) ist eines der Verfahren der dynamischen Investitionsrechnung und dient zur Gegenüberstellung vergleichbarer Investitionsprojekte. Der Zielwert der … weiterlesen >>

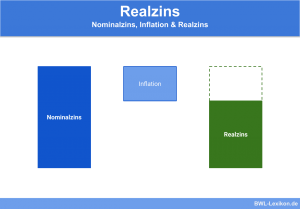

Der Realzins ist jener Ertrag, der sich durch Einberechnung von Inflation oder Deflation ergibt. Um eine genaue Aussage darüber treffen … weiterlesen >>

Der Kassakurs repräsentiert den aktuellen Basiswert, zu dem Rohstoffe, Wertpapiere oder Währungen auf einem Markt gekauft werden können. Es handelt … weiterlesen >>

Erkunde andere Fachbereiche oder benutze die Suchfunktion. Falls Du keine Antwort auf Deine Frage findest, schick uns gerne eine Nachricht, wir versuchen dann passenden Content für Dich zu schaffen.