Die Investition eines Unternehmens kann in mehrere Investitionsarten unterteilt werden. Als Eingliederungsmerkmale können die folgenden Punkte angesehen werden: Investitionsobjekt, Zweck der Investition und Auswirkung auf die Verbuchung. Entscheidend für die Behandlung in der Rechnungslegung ist, ob die Investition in der Bilanz ausgewiesen wird oder der Buchhalter sie als Aufwand in der Gewinn-und-Verlust-Rechnung berücksichtigen muss.

In diesem Beitrag stellen wir dir das Thema Investitionsarten vor. Wir erklären dir, warum es für ein Unternehmen sinnvoll ist, eine Investition nach mehreren Kriterien zu unterteilen und welches diese Kriterien sind. Abschließend zeigen wir dir anhand eines Beispiels, wie ein Unternehmen eine Investition in der Praxis unterteilt. Zur Vertiefung deiner Kenntnisse kannst du nach dem Text einige Übungsfragen beantworten.

Englisch: type of investment | kind of investment

Warum ist die Unterteilung einer Investition in mehrere Arten sinnvoll?

Um einen Produktionsprozess ausführen zu können oder andere betriebliche Prozesse zu organisieren, tätigen Unternehmen Investitionen. Sie finanzieren den Kauf einer Maschine oder stellen Personal ein, damit eingehende Aufträge zuverlässig abgearbeitet werden können. Wichtig ist, dass die Investitionsvorhaben sich nicht mehr als im Vorfeld geplant auf die Liquidität des Unternehmens auswirken darf.

Um einen umfassenden Überblick über die einzelnen Investitionen zu bekommen, werden diese nach mehreren Kriterien eingeteilt. Auf diese Weise lässt sich eine Finanzinvestition von einer Sachinvestition abgrenzen und der Zweck der Investition ermitteln. Der Buchhalter des Unternehmens muss zudem wissen, ob er das Investitionsgut in der Bilanz aktivieren muss oder ob ein Aktivierungsverbot besteht.

Merkmale einer Investition

Eine unternehmerische Investition lässt sich nach den folgenden Merkmalen einteilen:

- Investitionsobjekt

- Zweck der Investition

- Auswirkung auf die Verbuchung

Einteilung nach dem Investitionsobjekt

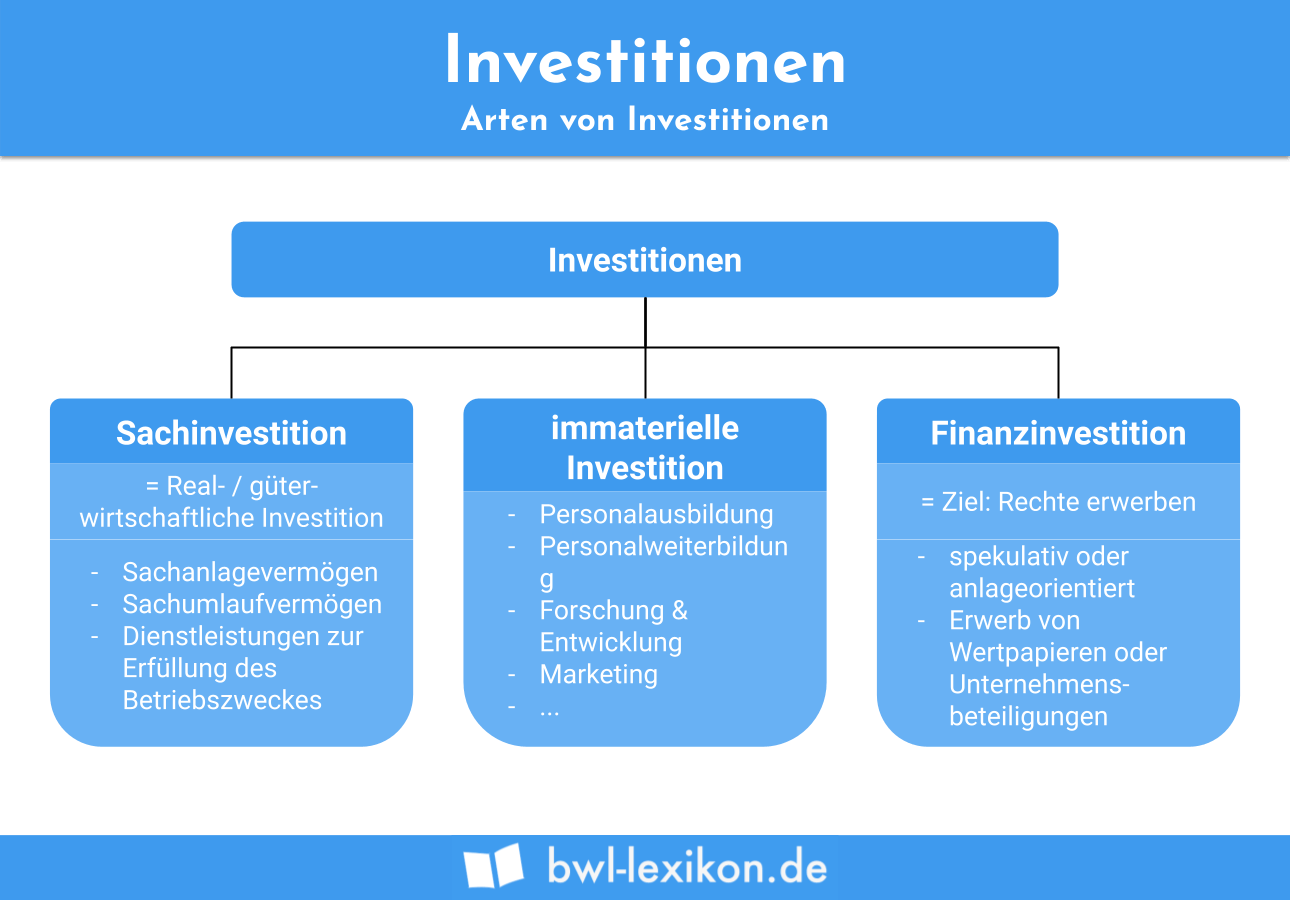

Wird eine Investition nach dem Objekt beurteilt, handelt es sich entweder um eine Sachinvestition, eine Finanzinvestition oder um ein immaterielles Wirtschaftsgut.

Sachinvestition

Eine Sachinvestition tätigt das Unternehmen z.B. in ein Betriebsgebäude, eine Produktionsmaschine oder ein Transportfahrzeug. Auch der Kauf von Waren und Materialien, die auf Lager gehalten werden, gehören aus betriebswirtschaftlicher Sicht zu den Sachinvestitionen. Bei einer Sachinvestition handelt es sich in der Regel um Wirtschaftsgüter, die dem Unternehmen längerfristig zur Verfügung stehen, um einen angestrebten Umsatz zu erwirtschaften.

Finanzinvestition

Eine Finanzinvestition tätigt ein Unternehmen, das sich finanziell an einem anderen Unternehmen beteiligt. Hierbei handelt es sich zumindest um eine mittelfristige Geldanlage, die den Umsatz des beteiligten Unternehmens steigern soll. Die Finanzinvestition kann durch eine prozentuale Beteiligung oder durch den Kauf von Aktien des betreffenden Unternehmens realisiert werden. Das Unternehmen, welches die Beteiligung abgibt oder Aktien ausgibt, profitiert ebenfalls durch die Finanzinvestition. Durch die Erhöhung des Kapitalstocks kann die Liquidität gesichert werden.

Die “A-GmbH” kauft zusätzlich 30 Aktien der “Y-AG”. Auch hierbei handelt es sich um eine Finanzinvestition.

Immaterielles Wirtschaftsgut

Immaterielle Wirtschaftsgüter sind körperlich nicht fassbar. Es handelt sich z.B. um Patente, Lizenzen, den Geschäftswert eines Unternehmens oder dessen Kundenstamm. Ein immaterielles Wirtschaftsgut darf nur dann in der Unternehmensbilanz aktiviert werden, wenn es von dem Unternehmen gekauft wurde. Hat das Unternehmen das immaterielle Wirtschaftsgut selbst geschaffen (z.B. den Kundenstamm) dürfen die dafür aufgewendeten Kosten buchhalterisch nicht erfasst werden.

Einteilung nach dem Zweck der Investition

Bei der Einteilung nach dem Zweck der Investition steht der Anlass der Investition im Fokus der Betrachtung.

Unterschieden werden können die folgenden Investitionsanlässe:

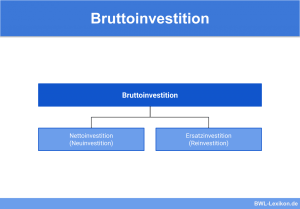

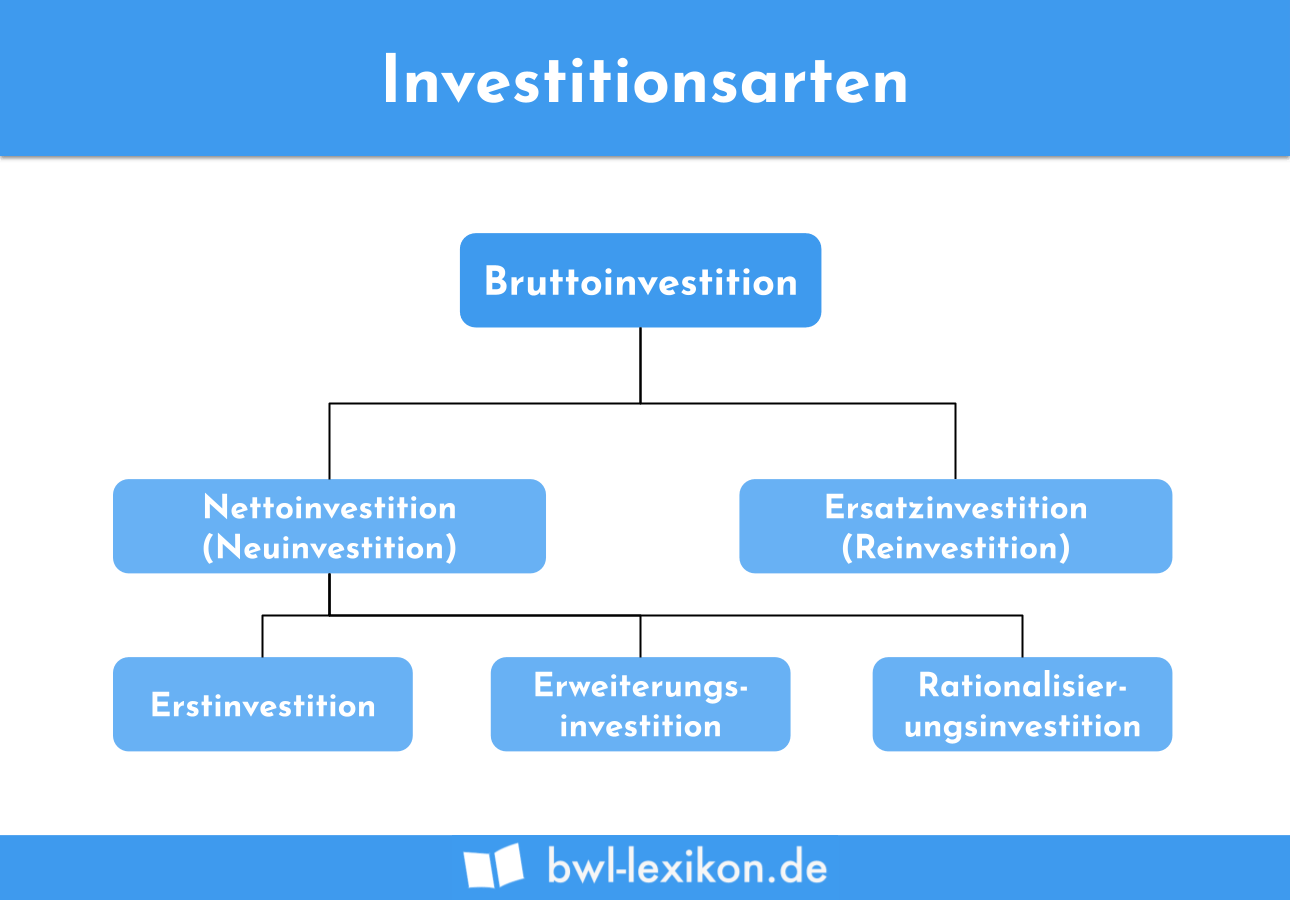

Erstinvestition

Eine Erstinvestition, die auch als Gründungsinvestition bezeichnet wird, tätigt das Unternehmen in der Regel bei der Aufnahme der Geschäftstätigkeit oder kurze Zeit später. Weitere Anlässe sind die Gründung eines Tochterunternehmens oder die Errichtung einer Betriebsstätte an einem anderen Standort. Kennzeichnend ist, dass das Investitionsgut bis zu dem Zeitpunkt der Investition in dem Unternehmen noch nicht vorhanden ist.

Ersatzinvestition

Betriebswirtschaftlich stellt eine Ersatzinvestition die Beschaffung eines Ersatzwirtschaftsguts des Sachanlagevermögens dar, weil ein bereits vorhandenes Wirtschaftsgut defekt, abgenutzt oder technisch überholt ist. Die Ersatzinvestition wird auch als Reinvestition bezeichnet.

Rationalisierungsinvestition

Bei einer Rationalisierungsinvestition ersetzt das Unternehmen Teile der Belegschaft durch eine Maschine. Durch die Einsparung der Personalkosten erhofft das Unternehmen sich einen entsprechenden Effekt bei der Liquidität.

Erweiterungsinvestition

Eine Erweiterungsinvestition nimmt ein Unternehmen vor, um z.B. eine Maschine durch die Investition technisch aufzurüsten. Aber auch die Einstellung neuer Arbeitskräfte wird als Erweiterungsinvestition angesehen.

Diversifikationsinvestition

Diversifikationsinvestitionen dienen einem Unternehmen, wenn es ein neues Produkt entwickelt hat und dieses auf einem neuen Markt absetzen möchte.

Auswirkung auf die Verbuchung

Bei der Auswirkung der Investition auf die Verbuchung muss nur eine Frage beantwortet werden: Muss die Investition in der Bilanz aktiviert werden oder darf sie buchhalterisch nicht berücksichtigt werden?

Handelt es sich um eine aktivierungsfähige Investition, muss die Investition im Sachanlagevermögen der Bilanz aktiviert werden. Eine aktivierungsfähige Investition stellen z.B. der Kauf eines Pkws oder einer Produktionsmaschine dar. Handelt es sich um keine aktivierungsfähige Investition (z.B. die Neueinstellung eines Mitarbeiters) müssen die Personalkosten als sofort abzugsfähiger aufwand in der Gewinn-und-Verlustrechnung berücksichtigt werden.

Immaterielle Wirtschaftsgüter dürfen nur dann verbucht werden, wenn das Unternehmen Geld für den Erwerb bezahlt. Ein selbst geschaffener Geschäftswert darf z.B. nicht buchhalterisch erfasst werden.

Übungsfragen

#1. Welches Kriterium gehört nicht zu den Entscheidungsmerkmalen bei der Einteilung einer Investition?

#2. Welche Art von Investitionsobjekt stellt der Geschäftswert eines Unternehmens dar?

#3. Was unterscheidet eine Erstinvestition von einer Ersatzinvestition?

#4. Ein Unternehmen (20 Jahre am Markt) stellt an seinem einzigen Standort fünfzig neue Mitarbeiter ein. Um welchen Investitionsanlass handelt es sich im betriebswirtschaftlichen Sinn?

#5. Welche Frage spielt bei der Auswirkung einer Investition auf die Verbuchung eine zentrale Rolle?

#6. Wie ist die Neueinstellung von Personal buchhalterisch zu erfassen?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen