Unter Rentabilität wird eine wirtschaftswissenschaftliche Größe verstanden, die aus verschiedenen Teilbereichen besteht. Sowohl die Eigenkapitalrentabilität, die Fremdkapitalrentabilität als auch die Gesamtkapitalrentabilität konstituieren die Rendite. Die Berechnung der Rentabilität zielt darauf ab, die Bezugsgröße mit dem Gewinn des Unternehmens in Verbindung zu setzen.

In der folgenden Lektion erfährst du alles rund um die Rentabilität. Die abschließenden Übungsaufgaben helfen dir dabei, das gelernte Wissen zu vertiefen.

- Synonyme: Rendite | Einträglichkeit | Ökonomie

- Englisch: viability

Warum ist die Rentabilität wichtig?

Aus wirtschaftlicher und praktischer Sicht kommt der Rentabilität eine große Bedeutung zu. Schließlich drücken die Werte aus, ob ein Unternehmen effizient arbeitet und das vorhandene Kapital effektiv einsetzt. Grundsätzlich werden die Bezugsgrößen für die Rendite in unterschiedliche Bereiche gegliedert. Um einen umfassenden Einblick in die wirtschaftliche Situation des Unternehmens zu bekommen, bedarf es der Zusammenfassung.

Die Rentabilität bezieht sich auf die folgenden Teilbereiche:

- Eigenkapitalrentabilität

- Fremdkapitalrentabilität

- Gesamtkapitalrentabilität

- Umsatzkapitalrentabilität

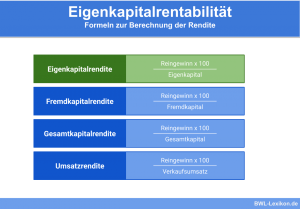

Eigenkapitalrentabilität

Die Eigenkapitalrentabilität gibt das Verhältnis von Gewinn / Verlust zum eingesetzten Eigenkapital an.

![\[ Eigenkapitalrentabilit\ddot{a}t = \frac{Jahresergebnis}{Eigenkapital}*100 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-aea02e1d80627f3d60e08c01444d8fca_l3.png "Rendered by QuickLaTeX.com")

Fremdkapitalrentabilität

Die Fremdkapitalrentabilität gibt die Verzinsung des Fremdkapitals an.

![\[ Fremdkapitalrentabilit\ddot{a}t = \frac{Fremdkapitalzinsen}{Fremdkapital}*100 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-725a33898fd2df66c1250811da31a83f_l3.png "Rendered by QuickLaTeX.com")

Gesamtkapitalrentabilität

Die Gesamtkapitalrentabiliät gibt Aufschluss über den wirtschaftlichen Erfolg eines Unternehmens unter Berücksichtigung des Einsatzes von Eigen- sowie Fremdkapital.

![\[ Gesamtkapitalrentabilit\ddot{a}t = \frac{(Gewinn + Fremdkapitalzinsen)}{Gesamtkapitel}*100 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-509355212d4d088cd118148864ec4b59_l3.png "Rendered by QuickLaTeX.com")

Umsatzrentabilität

Die Umsatzrentabilität gibt an, in welchem Verhältnis der Gewinn und Umsatz stehen.

![\[ Umsatzrentabilit\ddot{a}t = \frac{Gewinn}{Umsatz}*100 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-54302aafe81fbca215406d2405ae6068_l3.png "Rendered by QuickLaTeX.com")

Der Begriff der Rentabilität

Um die Rentabilität zu berechnen, werden bestimmte Größe in Bezug zum Gewinn des Unternehmens gesetzt.

![\[ Gesamtkapitalrentabilit\ddot{a}t = \frac{Gewinn}{Gesamtkapital} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-de4d7d66151ce5ee00d15789defb7c91_l3.png "Rendered by QuickLaTeX.com")

Dies unterscheidet sich je nach der bestimmten Größe. In Betracht kommen die folgenden Möglichkeiten:

| Berechnete Größe | Vergleich der beiden Werte |

|---|---|

| Eigenkapitalrentabilität | Eigenkapital und Gewinn |

| Fremdkapitalrentabilität | Fremdkapital und Gewinn |

| Gesamtkapitalrentabilität | Gesamtkapital und Gewinn |

| Umsatzrentabilität | Umsatzerlöse |

Unterschiedliche Betrachtungsweisen

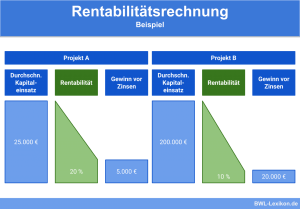

Bei der Berechnung der Rentabilität findet immer ein Vergleich zwischen den vorher genannten Bezugsgrößen statt. Dabei variieren die Arten der Betrachtungsweisen.

Die beiden folgenden Betrachtungen sind beliebt:

- Zahlungorientierte Betrachtung

- Bilanzorientierte Betrachtung

Zahlungsorientierte Betrachtung der Rentabilität

Die zahlungsorientierte Betrachtungsweise orientiert sich an den Zahlungen eines Unternehmens. Beispielsweise werden bei der Gesamtkapitalrentabilität der Überschuss an Einzahlungen mit dem gesamten Kapital verglichen.

Bilanzorientierte Betrachtung der Rentabilität

Zudem gibt es auch die Möglichkeit einer bilanzorientierten Betrachtung. Bezugspunkt dieser Betrachtung und Berechnung sind die Bilanzwerte, die sich auf einen periodisch abgrenzbaren Zeitraum beziehen. Beispielsweise gibt hier die Eigenkapitalrentabilität an, wie effektiv das Eigenkapital innerhalb einer Periode verzinst wurde.

Im Zuge der bilanzorientierten Berechnung der Rentabilität bestehen Unterschiede zwischen einer Berechnung vor Steuern und nach Steuern.

![\[ Gesamtkapitalrentabilit\ddot{a}t~vor~Steuern = \frac{Erfolg~vor~Zinsen~und~Steuern}{Gesamtkapital} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-57a34cd9df22ab9fdb8bb65f35fccc69_l3.png "Rendered by QuickLaTeX.com")

![\[ Gesamtkapitalrentabilit\ddot{a}t~nach~Steuern = \frac{Erfolg~nach~Zinsen~und~Steuern}{Gesamtkapital} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-4883ff61ef802ad735d3aa93a8bd9a63_l3.png "Rendered by QuickLaTeX.com")

Rentabilität und Wirtschaftlichkeit – die Unterschiede

Häufig wird der Begriff Wirtschaftlichkeit als Synonym für Rentabilität verwendet. Allerdings sind die beiden wirtschaftswissenschaftlichen Begriffe nicht identisch. Bei der Rentabilität handelt es sich um einen Begriff, der den unternehmerischen Erfolg darstellt. Demgegenüber bezieht sich die Wirtschaftlichkeit lediglich auf den Erfolg gewisser finanzieller Mittel im Verhältnis zu dem Kapital, das die Unternehmen einsetzen.

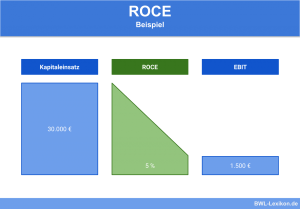

Return on Capital Employed

Der „Return on Capital Employed„, auch ROCE genannt, ist das Ergebnis eines Unternehmens im Hinblick auf das langfristig eingesetzte Kapital. Dieser Wert umfasst sowohl das Eigenkapital als auch das Fremdkapital. Somit bildet der ROCE die Vorsteuerrendite eines Unternehmens ab. Unternehmen können diesen Wert nutzen, um die eigene Rentabilität zu evaluieren.

![\[ ROCE = \frac{EBIT}{eingesetztes~Kapital} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-d766aa111fc93b42cec51fd31769e41a_l3.png "Rendered by QuickLaTeX.com")

Dabei erfolgt die Definition und Anwendung des ROCE nicht einheitlich. Teilweise wird das EBIT durch das Betriebsergebnis nach Steuern ersetzt.

Übungsfragen

#1. Welcher Bereich kann durch Rentabilität nicht abgebildet werden?

#2. Sind die Begriffe Wirtschaftlichkeit und Rentabilität das Gleiche?

#3. Was beschreibt die Rentabilität genau?

#4. Rentable Unternehmen können unwirtschaftlich arbeiten, während wirtschaftliche Unternehmen teilweise nicht rentabel sind.

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen