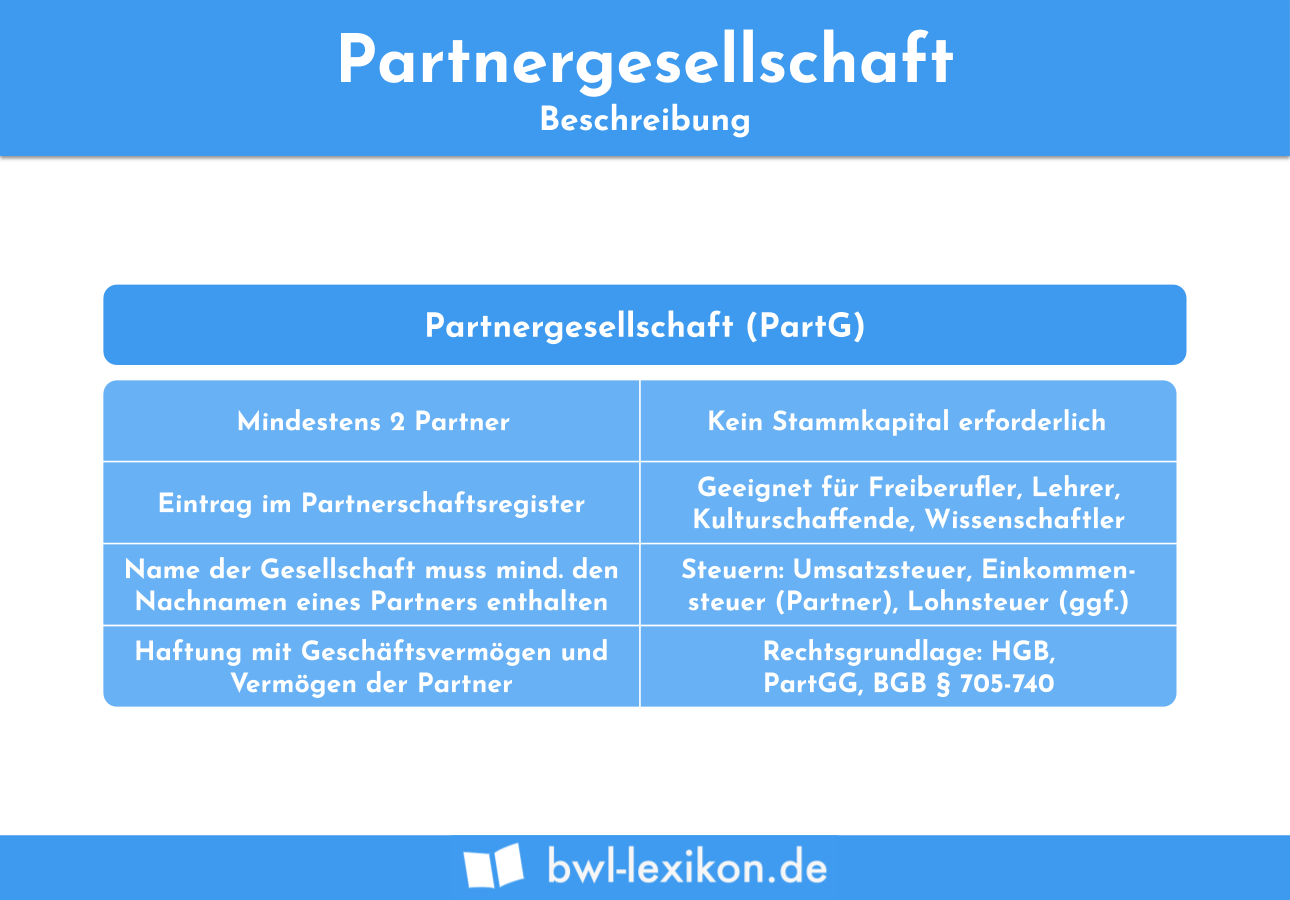

Die Partnerschaftsgesellschaft ist ein Zusammenschluss von Unternehmern, die ausschließlich den freien Berufen angehören. Angehörige der freien Berufe sind z.B. Rechtsanwälte, Ärzte und Steuerberater. In ihrem Wesen ist die Partnerschaftsgesellschaft mit einer Gesellschaft des bürgerlichen Rechts vergleichbar.

In diesem Beitrag behandeln wir die Partnerschaftsgesellschaft. Wir zeigen dir, welchen Stellenwert diese Rechtsform in der Praxis hat und welche Berufsgruppen für die Partnerschaftsgesellschaft als Firma in Betracht kommt. Du erfährst, was bei der Gründung einer Partnerschaftsgesellschaft zu beachten ist und welchen Inhalt der Gründungsvertrag haben muss. Nachdem wir dich über weitere Aspekte der Partnerschaftsgesellschaft informiert haben, erklären wir dir, was sich hinter der Partnerschaftsgesellschaft mbH verbirgt. Zur Festigung deiner Kenntnisse kannst du nach dem Text einige Übungsfragen beantworten.

- Synonym: Partnergesellschaft

- Englisch: partnership company

Welchen Stellenwert hat die Partnerschaftsgesellschaft in der Praxis?

Rechtsanwälte, Steuerberater, Ärzte, Architekten und alle anderen Unternehmer, die den freien Berufen angehören, können eine Partnerschaftsgesellschaft als Rechtsform wählen. Schon allein aus diesem Grund hat die Partnerschaftsgesellschaft in der Praxis einen hohen Stellenwert.

Die Partnerschaftsgesellschaft stellt praktisch das Gegenstück zu einer offenen Handelsgesellschaft (OHG) dar. Ebenso wie bei der Gesellschaft für die der Betrieb eines Handelsgewerbes zwingend erforderlich ist, müssen die Gesellschafter auch bei der Partnerschaftsgesellschaft kein Mindestkapital einzahlen. Die Partner schließen einen Partnerschaftsvertrag ab und melden die Gesellschaft im elektronischen Partnerschaftsregister an.

Abgrenzung zwischen freien Berufen und gewerbetreibenden Unternehmern

Für die Wahl einer Partnerschaftsgesellschaft als Rechtsform muss zwingend die Abgrenzung zwischen den freien Berufen und einem Gewerbebetrieb vorgenommen werden. Weder das Handelsrecht noch das Steuerrecht definiert, was ein Gewerbebetrieb ist oder welche unternehmerische Tätigkeit zu den freien Berufen zählt.

In der Praxis gelten folgende Punkte als Merkmale eines Gewerbebetriebs:

- Selbstständigkeit

- Gewinnerzielungsabsicht

- Tätigkeit ist auf Dauer angelegt

- Tätigkeit ist nicht im § 18 EStG genannt

Eine Unterscheidung zwischen der gewerblichen und der freiberuflichen Tätigkeit fällt in der Praxis häufig nicht leicht. Einen eindeutigen Hinweis liefert aber das Einkommensteuerrecht. Die Berufe, die im § 18 EStG genannt sind, zählen zu den freien Berufen. Alle Unternehmer mit den hier aufgeführten Berufsbezeichnungen können sich zu einer Partnerschaftsgesellschaft zusammenschließen. Der Katalog ist nicht abschließend.

Gründung einer Partnerschaftsgesellschaft

Für die Gründung einer Partnerschaftsgesellschaft ist nicht zwingend erforderlich, dass die Unternehmer denselben Beruf ausüben. Vorausgesetzt wird nur, dass beide Gründer Angehörige eines freien Berufs sind. So können z. B. auch ein Wirtschaftsprüfer und ein Rechtsanwalt eine Sozietät gründen, die in der Rechtsform einer Partnerschaftsgesellschaft geführt wird.

Um die Rechtswirksamkeit der Gesellschaft zu gewährleisten, muss die Gesellschaft beim elektronischen Partnerschaftsregister angemeldet werden. Hierbei müssen die Partner neben ihren Namen auch den Sitz und den Gegenstand der Gesellschaft angeben. Bei dem Eintrag muss außerdem vermerkt werden, wer die Partnerschaftsgesellschaft nach außen vertritt. Dies können alle Partner oder ein bestimmter Partner sein.

Neben dem Eintrag in das Partnerschaftsregister müssen die Gesellschafter einen Gesellschaftsvertrag abschließen.

Kosten für die Gründung

Die Gründungskosten entstehen insbesondere für die notarielle Beratung und die Anmeldung beim Partnerschaftsregister. Hier müssen die Gesellschafter mit circa 100 EUR pro Gründer rechnen. Ein Notar stellt für die Beglaubigung des Gesellschaftsvertrages circa 130 EUR in Rechnung.

Für wen kommt die Gründung einer Partnerschaftsgesellschaft nicht in Betracht?

Die Partnerschaftsgesellschaft kommt nicht in Betracht für Unternehmer, die handelsrechtlich als Vollkaufmann angesehen werden. Wer ein Handelsgewerbe betreibt kann eine OHG, eine KG oder eine GmbH gründen.

Zwei Unternehmer wollen eine gemeinsame Firma errichten, mit der sie den Verkauf von Möbeln betreiben möchten. Da die Tätigkeit ein Handelsgewerbe ist, dürfen die beiden Unternehmer keine Partnerschaftsgesellschaft gründen. Für sie bietet sich die Errichtung einer OHG, einer KG oder einer GmbH an.

Inhalt des Gründungsvertrages

Zur Gründung einer Partnerschaftsgesellschaft ist die Erstellung eines Gründungsvertrages erforderlich. Das Dokument muss über die Gesellschafter und den Sitz der Gesellschaft ausgeben können. Ferner ist es wichtig, dass der Leser des Vertrages etwas über den Gegenstand der Gesellschaft erfährt.

Wie ist die Haftung bei einer Partnerschaftsgesellschaft geregelt?

Ein wesentlicher Punkt, der auch im Gesellschaftsvertrag geregelt werden sollte, ist die Haftung, die die einzelnen Partner bei Gründung der Gesellschaft übernehmen. Ebenso wie die Gesellschafter einer OHG haften die Teilhaber an einer Partnerschaftsgesellschaft zusätzlich zu dem betrieblichen Kapital auch mit ihrem Privatvermögen.

Von der generellen Regelung gibt es zwei Ausnahmen:

- Verschuldet ein Partner ein Fehler und erleidet ein Kunde hierdurch einen finanziellen Nachteil, muss dieser Partner allein für die Begleichung des Schadens aufkommen.

- Die Partner sind aus Gründen des Berufsstandes zum Abschluss einer Berufshaftpflichtversicherung verpflichtet. Ist dies der Fall und wird die Mindestversicherungssumme um einen bestimmten Betrag überschritten, nimmt die Partnerschaftsgesellschaft als PartG mbH am wirtschaftlichen Verkehr teil. Die Versicherung kann von dem Partner aber nur dann in Anspruch genommen werden, wenn der Schaden nicht auf einen durch ihn verursachten Fehler zurückzuführen ist.

Steuerliche Behandlung einer Partnerschaftsgesellschaft

Da die Partner ausschließlich Einkünfte aus einer freiberuflichen Tätigkeit erzielen, ist die Partnerschaftsgesellschaft nicht gewerbesteuerpflichtig.

Die Gewinnanteile der Gesellschafter unterliegen der Einkommensteuer. Sie werden in dem Formular „Anlage S“ deklariert.

Darüber hinaus müssen die Teilhaber der PartG ihre Umsatzsteuer monatlich oder quartalsweise beim Finanzamt anmelden und einmal jährlich eine Umsatzsteuerjahreserklärung abgeben.

Mit dem Erbschaftssteuer- und Schenkungssteuerrecht kommt die Gesellschaft in Berührung, wenn ein Gesellschaftsanteil vererbt oder verschenkt wird.

Wahl des Firmennamens einer Partnerschaftsgesellschaft

Der Name einer Partnerschaftsgesellschaft kann nur eingeschränkt frei gewählt werden.

Der Gesetzgeber schreibt vor, dass sich der Firmenname aus mindestens den folgenden drei Teilen zusammensetzt:

- Namen der Partner, die an der Gesellschaft beteiligt sind.

- Die Bezeichnung „Partnerschaft“.

- Alle Berufsbezeichnungen, die von den Partnern ausgeübt werden.

Der Firmenname der Partnerschaft könnte z.B. Steuerberater Müller & Schulze Partnerschaft lauten. Alternativ ist es möglich, dass nur der Name eines Partners mit dem Zusatz „und Partner“ gewählt wird. In diesem Fall würde der Firmenname wie folgt lauten: „Steuerberater Müller & Partner“.

Auflösung einer Partnergesellschaft

Für die Auflösung einer Partnerschaftsgesellschaft sind keine wesentlichen Formalien zu erfüllen. Anders als z.B. bei einer GmbH ist es hier nicht erforderlich, dass die Gesellschaft im Status der Liquidation abgewickelt und das Gesellschaftsvermögen unter den Gläubigern verteilt wird. Fassen die Gesellschafter den Beschluss, ist die Gesellschaft aufgelöst. Dies gilt auch, wenn ein Partner aus der Gesellschaft ausscheidet.

Droht der Partnerschaftsgesellschaft die Zahlungsunfähigkeit und wird das Insolvenzverfahren eröffnet, gilt die Gesellschaft ebenfalls als aufgelöst.

Vor- und Nachteile der Partnerschaftsgesellschaft

Die Rechtsform der Partnerschaftsgesellschaft ist mit den folgenden Vor- und Nachteilen verbunden:

Vorteile

- Die Partner müssen kein Mindestkapital einbringen.

- Die Partnerschaftsgesellschaft ist nicht gewerbesteuerpflichtig.

- Es müssen keine handelsrechtlichen Buchführungs- und Aufzeichnungspflichten erfüllt werden.

Nachteile

- Die Gründung einer Partnerschaftsgesellschaft ist nicht für Gewerbetreibende möglich.

- Die Partner haften auch mit ihrem Privatvermögen.

- Eine Geschäftsänderung erfordert unter Umständen eine Änderung des Firmennamens.

Partnerschaftsgesellschaft mbH

Eine Partnerschaftsgesellschaft kann in eine PartG mbH umgewandelt werden. Die Haftung der Gesellschafter ist in diesem Fall ebenso nur auf das gesellschaftliche Vermögen beschränkt wie bei einer gewerblich tätigen GmbH. Die Haftung der Partner beschränkt sich auf die Höhe der Versicherungssumme einer Berufshaftpflichtversicherung.

Übungsfragen

#1. Für welche Gruppe oder welchen Zweck ist die Partnerschaftsgesellschaft gedacht?

#2. Bei welcher Stelle erfolgt nach der Gründung die Anmeldung der Partnerschaftsgesellschaft?

#3. Wie ist die Haftung bei einer Partnerschaftsgesellschaft geregelt?

#4. Welche Steuer müssen eine Partnerschaftsgesellschaft oder ihre Gesellschafter nicht zahlen?

#5. Drei Rechtsanwälte möchten sich zu einer Partnerschaft zusammenschließen. Welcher Firmenname kommt für sie nicht in Betracht?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen