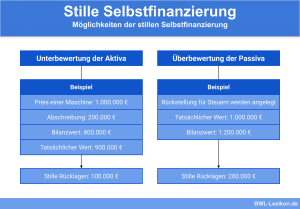

Beteiligen sich eine juristische oder natürliche Person mit ihrem Vermögen oder geldwerten Arbeits- und Sachleistungen an einem Unternehmen, ohne dass sie an der Geschäftsführung beteiligt sind, entsteht eine stille Gesellschaft. Die Person, die sich finanziell einbringt, wird als stiller Gesellschafter bezeichnet. Werden ihm umfangreiche Vermögens- und Kontrollrechte eingeräumt, handelt es sich um eine atypisch stille Gesellschaft. Diese Formen der Beteiligung an einem Unternehmen wirken sich auf unterschiedliche Unternehmensbereiche aus.

In dieser Lektion lernst du die Merkmale einer typisch stillen Gesellschaft und einer atypisch stillen Gesellschaft sowie ihre Unterschiede kennen. Mit den Übungsaufgaben am Ende dieser Lektion kannst du das Gelernte anhand einiger Übungsfragen überprüfen.

Englisch: silent partnership | dormant partnership | dormant company

Wann ist eine stille Gesellschaft von Bedeutung?

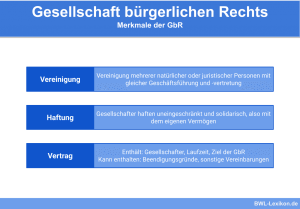

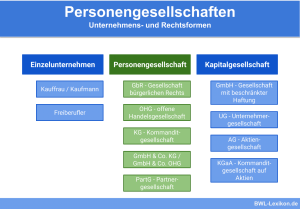

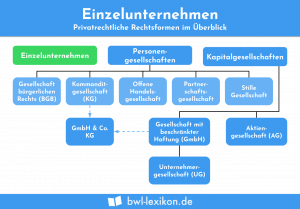

Die stille Gesellschaft ist eine Sonderform der Personengesellschaft. Im Gegensatz zu anderen Personengesellschaften ist sie keine Handelsgesellschaft im Sinne des Handelsgesetzbuches (HGB). Das Besondere an ihr ist, dass sie nach außen nicht in Erscheinung tritt und nicht erkennbar ist. Stattdessen ist sie eine Innengesellschaft, deren Zweck auf die Beteiligung an einem Unternehmen gerichtet ist.

Die Entscheidung für eine stille Gesellschaft spielt eine wichtige Rolle bei:

- Investitionsmöglichkeit für Kapitalanleger

- Gewinnbeteiligungen

- Schnelle und unbürokratische Kapitalbeschaffung

- Verbesserung der Bonität eines Unternehmens

- Erhöhen des Unternehmenskapitals

Welche Auswirkungen hat die Bildung einer stillen Gesellschaft?

Die Entscheidung für eine stille Gesellschaft kann sich auswirken auf:

- Unternehmenskapital

- Gewinn- und Verlustbeteiligungen

- Finanzielle Abhängigkeiten

- Haftungsfragen

- Kontrollbefugnisse

- Auskunftspflichten

Die Merkmale einer stillen Gesellschaft

Eine stille Gesellschaft entsteht, wenn eine juristische oder natürliche Person Vermögen oder andere Leistungen in ein Unternehmen einbringt, ohne dass er als stiller Gesellschafter in die Geschäftsführung eintritt.

Die Merkmale einer stillen Gesellschaft im Überblick:

- Eine juristische oder natürliche Person investiert Vermögen oder eine andere Leistung in ein Unternehmen.

- Die Vermögenseinlage des stillen Gesellschafters kann in Form einer Sach-, Dienst- oder Geldleistung erbracht werden.

- Die Vermögenseinlage des stillen Gesellschafters wird wie Eigenkapital bewertet und geht gegen eine Gewinnbeteiligung in das Vermögen des Inhabers des Handelsgeschäfts über. Es entsteht jedoch kein Gesellschaftsvermögen.

- Bei Verlusten erhält der stille Gesellschafter keine Gewinnbeteiligung und auch keine Zinsen, sodass seine Einlage wie ein zinsloses Darlehen anzusehen ist.

- Der stille Gesellschafter tritt nicht in die Geschäftsführung ein.

- Die stille Gesellschaft ist eine Sonderform der Personengesellschaft.

- Die stille Gesellschaft muss nicht offengelegt werden und ist nach außen nicht erkennbar. Anderes gilt für die stille Beteiligung an einer Aktiengesellschaft, die öffentlich gemacht werden muss.

- Als reine Innengesellschaft ist die stille Gesellschaft keine Handelsgesellschaft im Sinne des Handelsgesetzbuches (HGB).

- Die stille Gesellschaft muss nach außen nicht angezeigt werden, sodass sie auch im Firmennamen nicht auftaucht.

Gründung einer stillen Gesellschaft

Für die Gründung einer stillen Gesellschaft müssen bestimmte Voraussetzungen erfüllt sein.

Voraussetzungen für die Gründung einer stillen Gesellschaft:

- Mit der Einlage des stillen Gesellschafters tritt die stille Gesellschaft in Kraft.

- Für die Gründung einer stillen Gesellschaft und für den Gesellschaftsvertrag gelten keine besonderen Vorschriften, sodass sie formlos erfolgen kann. Aus Beweisgründen ist eine schriftliche Vereinbarung in Form eines Gesellschaftsvertrags empfehlenswert.

- Eine Eintragung in das Handelsregister ist nicht erforderlich.

- Im Gesellschaftsvertrag wird vereinbart, ob es sich um eine typische oder atypische stille Gesellschaft handelt.

- Die vertragliche Vereinbarung enthält Angaben über die Höhe der Gewinnbeteiligung des stillen Gesellschafters und über die Verlustbeteiligung.

- Fixiert werden auch die Rechte des stillen Gesellschafters innerhalb des Unternehmens, zum Beispiel Kontrollrechte und Auskunftsrechte.

- Regelmäßig erfolgt die Gründung für einen bestimmten Zeitraum.

- Nach Beendigung der stillen Gesellschaft erhält der stille Gesellschafter seine Einlage zurück.

Die Auflösung einer stillen Gesellschaft und Auflösungsgründe

Sowohl der Geschäftsinhaber als auch der stille Gesellschafter können die stille Gesellschaft durch eine Kündigung auflösen.

Neben einer Kündigung gibt es weitere Auflösungsgründe:

- Ablauf der bei der Gründung der stillen Gesellschaft vereinbarten Frist oder Eintritt einer vereinbarten auflösenden Bedingung

Beispiel: Ist die stille Gesellschaft für die Dauer von fünf Jahren eingegangen worden, endet sie nach Ablauf dieser Zeit automatisch. - Abschluss eines Aufhebungsvertrags; die Auflösung der stillen Gesellschaft ist von beiden Parteien jederzeit durch eine entsprechende Vereinbarung möglich.

- Insolvenz über das Vermögen eines Gesellschafters; die stille Gesellschaft wird aufgelöst, wenn über das Vermögen des stillen Gesellschafters oder das Vermögen des Geschäftsinhabers das Insolvenzverfahren eröffnet wird.

- Tod des Geschäftsinhabers; kein Auflösungsgrund ist nach § 234 Abs. 2 HGB der Tod des stillen Gesellschafters.

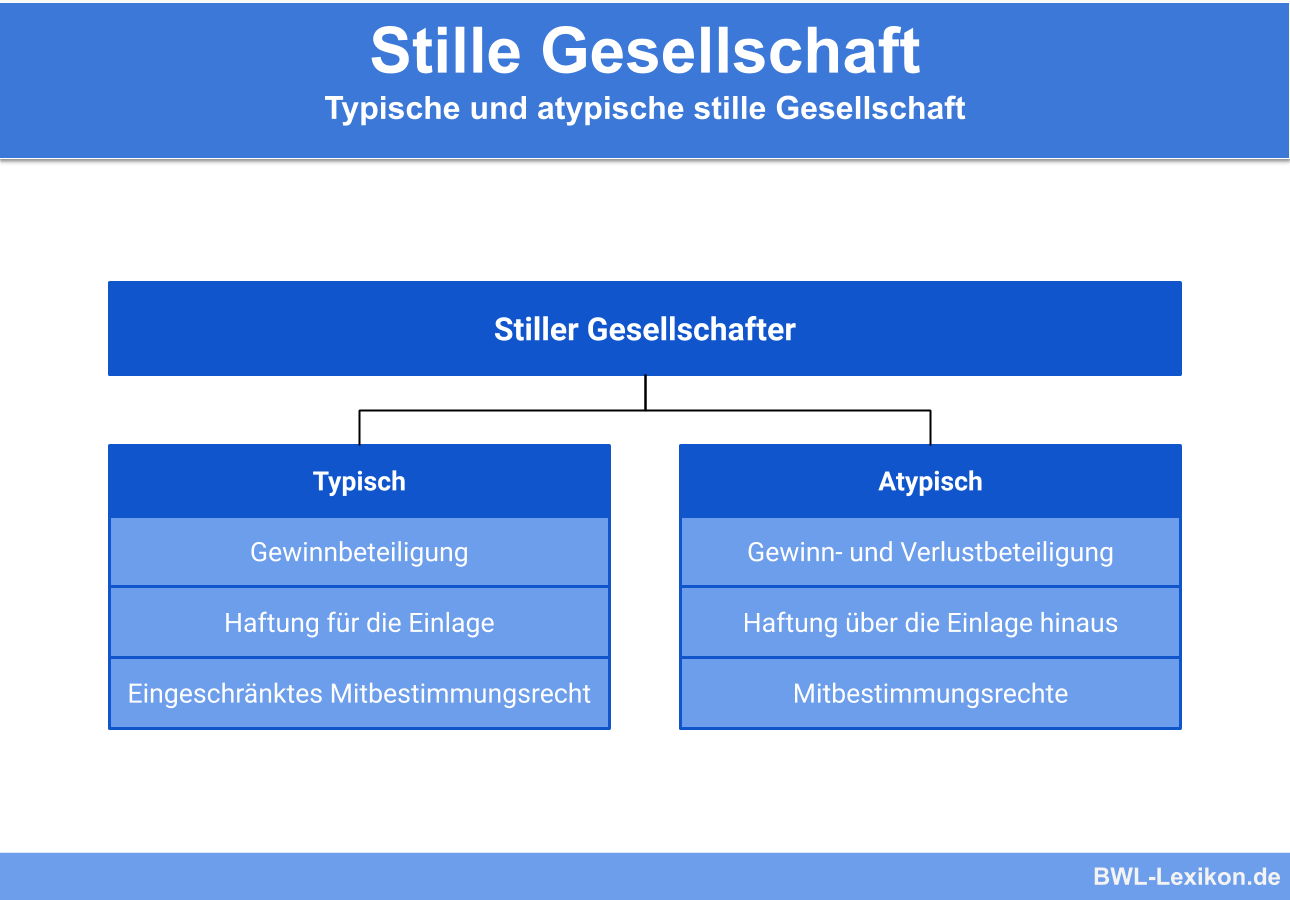

Die atypische stille Gesellschaft

Atypisch ist eine stille Gesellschaft, wenn dem stillen Gesellschafter umfangreiche Vermögensrechte und Kontrollrechte eingeräumt werden, sodass er gemäß § 15 Abs. 1 Nr. 2 EStG (Einkommensteuergesetz) als Mitunternehmer gilt.

Der atypisch stille Gesellschafter …

- … ist beteiligt an Gewinnen und Verlusten

- … ist beteiligt am Vermögen der Handelsgesellschaft (einschließlich der stillen Reserven und gegebenenfalls des Geschäftswertes)

- … hat gewisse Mitsprache- und Kontrollrechte

- … kann über die Höhe seiner, als stiller Gesellschafter geleisteten Einlage hinaus haftbar gemacht werden

Als Mitunternehmer erzielt der stille Gesellschafter nach § 15 Abs. 1 Nr. 2 EStG Einkünfte aus Gewerbebetrieb.

Unterschiede zwischen der typisch stillen Gesellschaft und der atypischen stillen Gesellschaft

| Typisch stille Gesellschaft | Atypisch stille Gesellschaft |

|---|---|

| Der stille Gesellschafter ist am Geschäftserfolg beteiligt, nicht jedoch an Vermögensveränderungen, die das Unternehmen betreffen. | Bei der atypischen stillen Gesellschaft ist der stille Gesellschafter nicht nur an Gewinnen und Verlusten beteiligt. |

| Eine Verlustbeteiligung des stillen Gesellschafters ist ausgeschlossen, sofern sie nicht vertraglich vereinbart wird. | Da er als Mitunternehmer angesehen wird, ist er auch am Geschäftsvermögen und an den stillen Reserven des Handelsgeschäfts beteiligt. |

| Bei einer vereinbarten Verlustbeteiligung haftet der stille Gesellschafter im Normalfall nur in Höhe seiner Einlage. | Über das Kontrollrecht hinaus hat er regelmäßig auch ein Mitspracherecht im Unternehmen. |

| Der stille Gesellschafter hat kein Mitspracherecht, sondern übt lediglich ein Kontrollrecht aus. | Da der stille Gesellschafter bei der atypischen stillen Gesellschaft als Mitgesellschafter angesehen wird, führt er seinen Anteil am Gewinn in der Steuererklärung als Einkünfte aus Gewerbebetrieb auf. |

| Kontrollrecht bedeutet, dass er sich über die Situation der Gesellschaft informieren, den Jahresabschluss einsehen und die Buchführungsunterlagen prüfen darf. | |

| Meldet das Unternehmen Insolvenz an, wird der stille Gesellschafter zum Gläubiger. | |

| Die Gewinnanteile des stillen Gesellschafters sind für den Inhaber des Handelsgeschäfts Betriebsausgaben, während er die Einlage als sonstige Verbindlichkeiten bilanziert. | |

| Der stille Gesellschafter muss seinen anteiligen Gewinn als Einkünfte aus Kapitalvermögen versteuern. | |

| Bis zur Höhe der Einlage kann der stille Gesellschafter Aufwendungen für Verluste als Betriebsausgaben oder Werbungskosten steuerlich in Abzug bringen. |

Weder die atypische noch die typische stille Gesellschaft sind umsatzsteuerpflichtig.

Vorteile und Nachteile einer stillen Gesellschaft

Die Gründung einer stillen Gesellschaft hat für das Unternehmen und auch für den stillen Gesellschafter Vor- und Nachteile.

- Keine Eintragung in das Handelsregister

- Weiterhin uneingeschränkte Entscheidungsbefugnisse des Unternehmers

- Anonyme und nach außen nicht erkennbare Unternehmensbeteiligung

- Schnelle und unkomplizierte Aufstockung des Unternehmenskapitals ohne Zinszahlung

- Die Gewinnausschüttung an den stillen Gesellschafter mindert als Betriebsausgabe den zu versteuernden Gewinn

- Vergleichsweise freie Gestaltung des Gesellschaftervertrags

- Wenig bindende Gesetzesvorschriften

- Unbürokratische Investition in ein Unternehmen als Kapitalanlage

- Gewinnbeteiligung des stillen Gesellschafters

- Der stille Gesellschafter tritt nach außen nicht als Teilhaber auf

- Kein Mitspracherecht des stillen Gesellschafters im Unternehmen

- Nicht nur Gewinnbeteiligung, sondern auch Verlustbeteiligung des stillen Gesellschafters

- Verlust der Vermögenseinlage im Falle einer Insolvenz

Übungsfragen

#1. Was ist kein Merkmal einer stillen Gesellschaft?

#2. Was ist ein entscheidender Vorteil der stillen Gesellschaft?

#3. Was ist ein wesentlicher Unterschied zwischen der typischen und atypischen stillen Gesellschaft?

#4. Welche Aussage ist richtig?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen