Das Kapital hat in der Wirtschaft eine doppelte Funktion: Kapital ist in unserem Sprachgebrauch gleichbedeutend mit einer hohen Geldmenge. Volkswirtschaftlich ist es neben dem Boden und der Arbeit der dritte Produktionsfaktor. Betriebswirtschaftlich sichert sich ein Unternehmen mit dem Kapital seine Liquidität. Hierbei wird nach Eigenkapital und Fremdkapital unterschieden.

In diesem Abschnitt behandeln wir das Thema Kapital. Wir zeigen dir, welche Bedeutung das Kapital allgemein hat und in welche Bereiche es sich volkswirtschaftlich und betriebswirtschaftlich unterteilen lässt. Abschließend erklären wir dir, was gebundenes Kapital ist. Zur Festigung deiner Kenntnisse kannst du nach dem Beitrag einige Übungsfragen beantworten.

Englisch: capital | assets

Welche Bedeutung hat Kapital?

Das Kapital hat sowohl in der Volkswirtschaft als auch in der Betriebswirtschaft eine sehr hohe Relevanz. Volkswirtschaftlich stellt das Kapital den Produktionsfaktor dar, mit dem die anderen beiden Produktionsfaktoren Boden und Arbeit bezahlt werden. Betriebswirtschaftlich dient es dem Unternehmen auf einer liquiden Basis zu arbeiten. Mit dem vorhandenen Kapital können die Mitarbeiter bezahlt und notwendige Investitionen getätigt werden.

Möchte ein Privathaushalt einen Pkw anschaffen, benötigt es Kapital. Dieses wird in Form eines Kredites oder eines Darlehens zur Verfügung gestellt. Gleiches gilt, wenn ein Unternehmen eine Produktionsmaschine ersetzen muss. Für die Finanzierung der Ersatzinvestition muss das Unternehmen über ausreichend Kapital verfügen. Ist der Kapitalstock eines Unternehmens so gering, dass ausstehende Verbindlichkeiten nicht mehr beglichen werden können, droht die Insolvenz.

Kapital in der Volkswirtschaftslehre

Das volkswirtschaftliche Kapital unterteilt sich in die Positionen Sachkapital und Geldkapital. Zum Sachkapital gehören alle materiellen betrieblichen Gegenstände und die Ausstattung des Betriebes.

Als Geldkapital werden volkswirtschaftlich die finanziellen Mittel angesehen, die das Unternehmen zur Finanzierung von Investitionen bereitstellt.

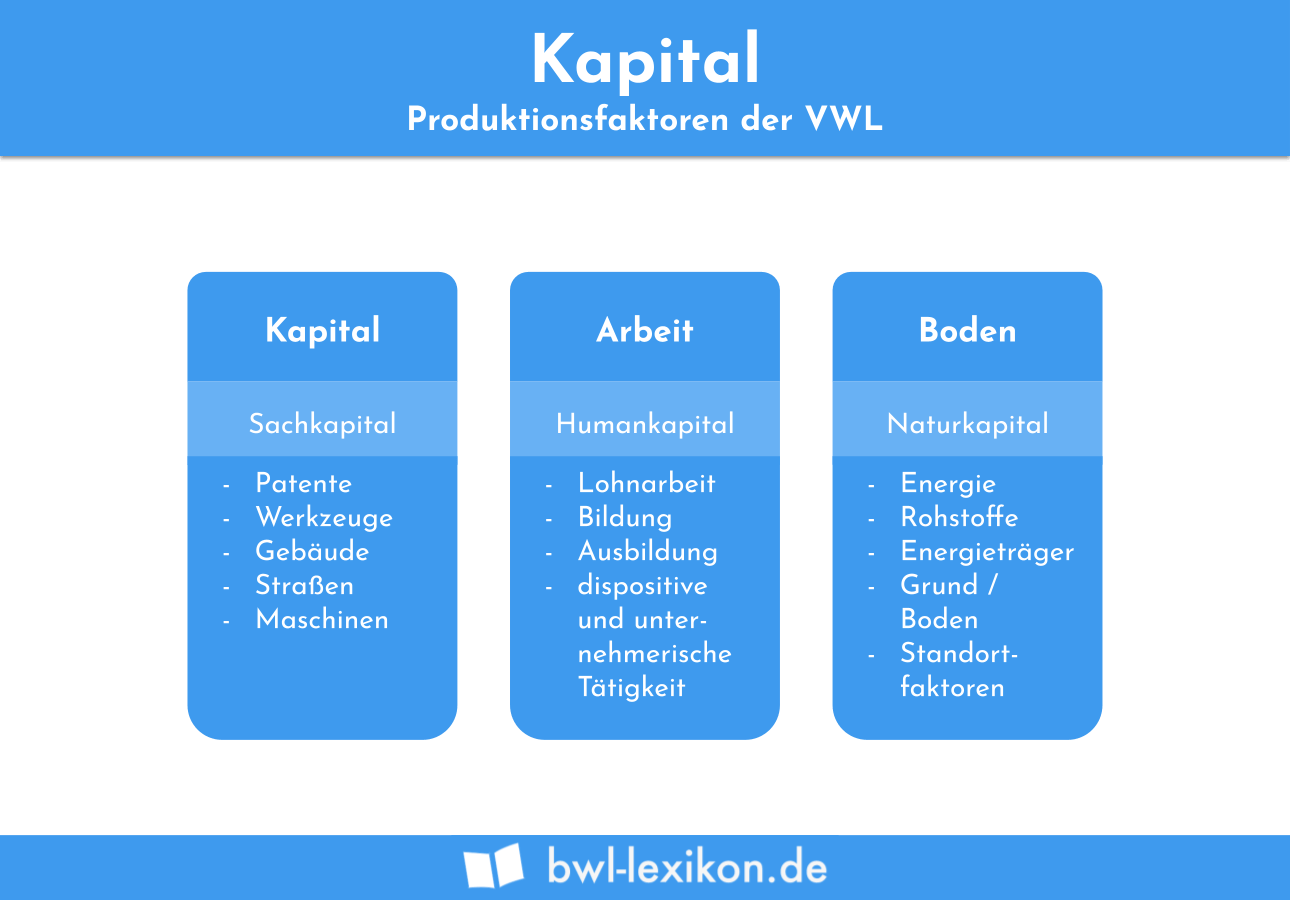

Die Volkswirtschaftslehre unterstellt, dass private Unternehmen rentabel arbeiten und ihr Ziel Gewinnmaximierung erreichen, wenn die entscheidenden Produktionsfaktoren in einem wirtschaftlichen Verhältnis zueinander eingesetzt werden.

Diese Produktionsfaktoren gibt es:

- Arbeit

- Boden

- Kapital

- Wissen

Der Produktionsfaktor Kapital wird von einem Unternehmen zur Herstellung von Gütern oder der Bereitstellung von Dienstleistungen eingesetzt. Damit dient es vorrangig der Sicherung des Produktionsbestandes. Fehlt dem Unternehmen das erforderliche Kapital, kann es keine Güter herstellen und verkaufen. Damit mangelt es an der notwendigen Existenzgrundlage. Um diese bedrohliche Situation abzuwenden, kann das Unternehmen die Investitionen über ein Darlehen finanzieren.

Das Betriebskapital eines Unternehmens besteht aber nicht allein aus den liquiden Mitteln. Alle betrieblichen Wirtschaftsgüter, die im Eigentum des Unternehmens stehen, zählen volkswirtschaftlich gesehen zum Produktionsfaktor Kapital. Beispiele hierfür sind Betriebsgebäude, Lagerhallen, LKWs, Maschinen und Werkzeuge.

Boden

Mit dem Produktionsfaktor Boden ist das Grundstück gemeint, auf dem das Betriebsgebäude steht. Aber auch der Boden, aus dem die Rohstoffe für die Produktion von Gütern gewonnen werden, stellt volkswirtschaftlich einen Produktionsfaktor dar. Eine andere Definition kommt aus der Landwirtschaft. Hier hat der Boden als Produktionsfaktor deshalb eine so große Bedeutung, weil er z.B. als Ackerboden genutzt werden kann.

Arbeit

In einem Unternehmen werden Produktionsgüter hergestellt, Dienstleistungen erbracht oder Waren verkauft. Für alle diese Tätigkeiten benötigt das Unternehmen Personal. Mit der Einstellung von Mitarbeitern bedient sich das Unternehmen aus volkswirtschaftlicher Sicht des Produktionsfaktors Arbeit.

Für das Unternehmen spielt der Produktionsfaktor Arbeit sowohl quantitativ als auch qualitativ eine entscheidende Rolle.

Kapital in der Betriebswirtschaftslehre

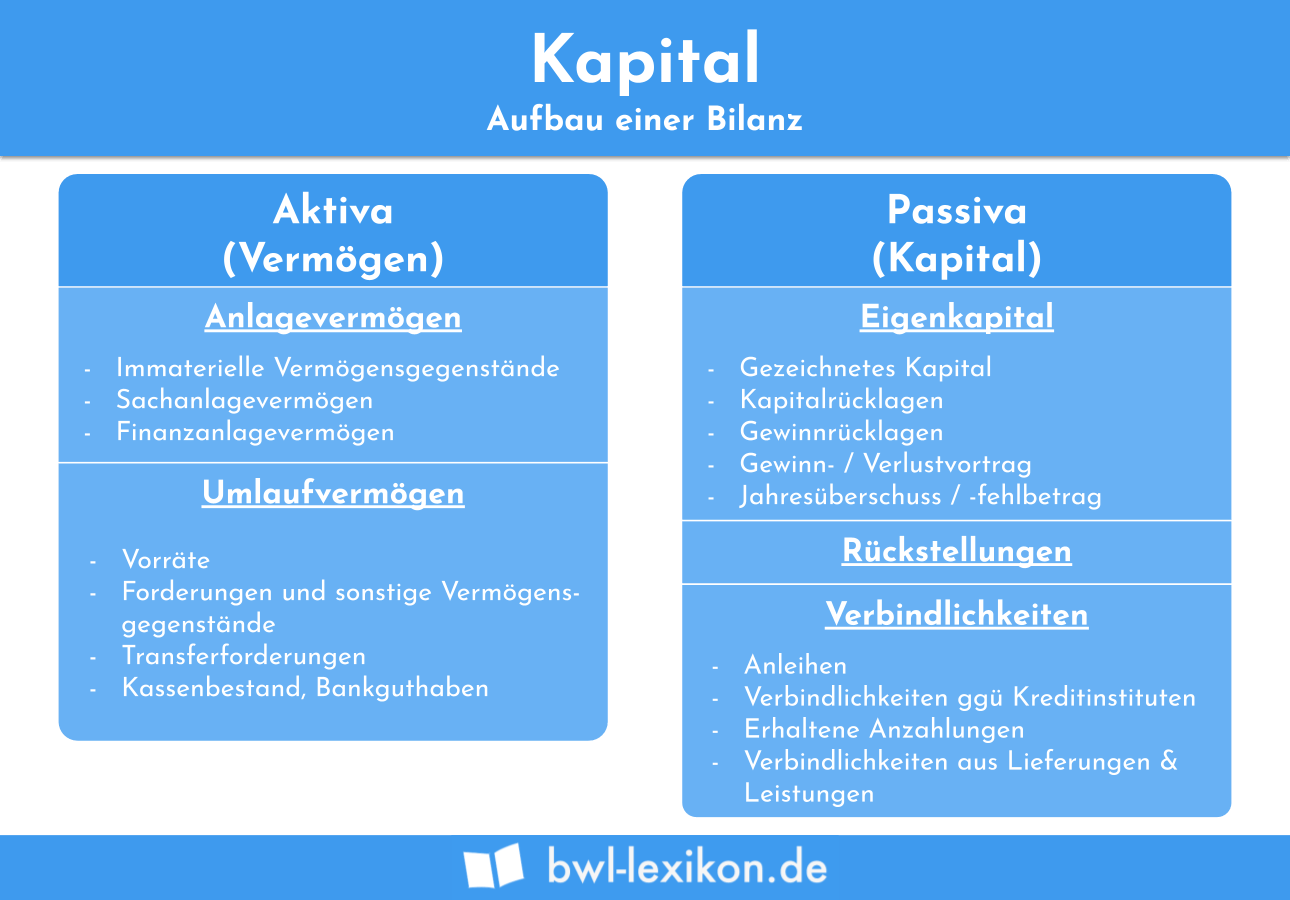

Das betriebswirtschaftliche Kapital steht auf der Passivseite einer Bilanz. Hier wird dargestellt, wo die betrieblichen Mittel herkommen.

Das bilanzielle Kapital unterteilt sich in die folgenden Positionen:

- Eigenkapital

- Fremdkapital

- Gesamtkapital

Eigenkapital

Mit dem Eigenkapital stellt ein Unternehmen die finanziellen Mittel dar, die der Unternehmensinhaber oder die Anteilseigner selbst in den Betrieb einbringen. Je nachdem, welche Rechtsform das Unternehmen hat, muss auch die Bilanzposition des Eigenkapitals unterschieden werden.

Das Eigenkapital eines Einzelunternehmers wird durch sein Kapitalkonto in der Bilanz dargestellt. Gründen zwei oder mehr Gesellschafter eine OHG, entsprechen die einzelnen Kapitalkonten der Einlage, die die Gesellschafter geleistet haben.

Bei einer Kommanditgesellschaft spiegelt sich die Stellung des Komplementärs und des Kommanditisten im Kapital wider. Hier wird unterschieden nach dem Komplementärkapital und dem Kapital des Kommanditisten. Diese Unterscheidung ist wichtig für die Haftung. Ein Komplementär haftet voll. Der Kommanditist haftet nur bis zur Höhe seiner Einlage.

Auch bei Kapitalgesellschaften trägt das Kapital unterschiedliche Bezeichnungen. In einer GmbH bringen die Gesellschafter das Stammkapital auf. Eine AG weist das Grundkapital in der Bilanz aus.

Nach der Bilanzgliederungsvorschrift des Handelsgesetzbuchs (§ 266 HGB) setzt sich das Eigenkapital einer Kapitalgesellschaft (z.B. GmbH oder AG) aus den folgenden Positionen zusammen:

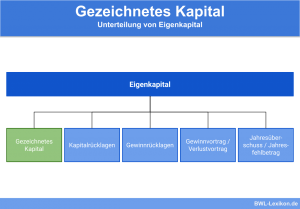

- Gezeichnetes Kapital

- Kapitalrücklagen

- Gewinnrücklagen

- Gewinnvortrag/Verlustvortrag

- Jahresüberschuss/ Jahresfehlbetrag

Gezeichnetes Kapital

GmbH-Gesellschafter müssen beachten, dass sie bei der Gründung ihrer Gesellschaft eine Stammeinlage von insgesamt mindestens 25.000 Euro auf das Geschäftskonto leisten. Bei einer Aktiengesellschaft muss mindestens ein Grundkapital von 50.000 Euro vorhanden sein. Diese Einlage wird in der Bilanz der Kapitalgesellschaft als gezeichnetes Kapital dargestellt.

Kapitalrücklagen

Kapitalrücklagen müssen von Kapitalgesellschaften zwingend gebildet werden. Sie gehören zu den offenen Rücklagen. Die Kapitalrücklagen einer Aktiengesellschaft werden z.B. durch die Aufgelder bei der Ausgabe von Aktien gebildet.

Gewinnrücklagen

Gewinnrücklagen werden aus den finanziellen Reserven des Unternehmens gebildet. Diese werden von dem jährlichen Gewinn einbehalten. Dabei muss zwischen der gesetzlichen Rücklage und der satzungsmäßigen Rücklage unterschieden werden. Die gesetzliche Rücklage muss die Kapitalgesellschaft aufgrund der gesetzlichen Vorgabe bilden. Zusätzlich kann in der Satzung die Bildung einer weiteren Rücklage beschlossen werden.

Gewinnvortrag/Verlustvortrag

Ein Gewinn- oder Verlustvortrag repräsentiert in der aktuellen Bilanz den Gewinn oder den Verlust des Vorjahres. Der Gewinnvortrag ist mit dem Betrag identisch, der nach der Gewinnverwendung (z.B. Ausschüttung an die Gesellschafter) übrig bleibt. Ein Verlustvortrag wird komplett in das nächste Jahr übernommen.

Jahresüberschuss / Jahresfehlbetrag

Der Jahresüberschuss ist der Gewinn des abgelaufenen Geschäftsjahres. Der Jahresfehlbetrag stellt den Verlust des aktuellen Geschäftsjahres dar.

Bei einem Einzelunternehmen oder bei einer Personengesellschaft besteht das Eigenkapital aus dem Betrag, den der oder die Gesellschafter bei der Gründung eingezahlt hat. Anders als bei der GmbH oder der Aktiengesellschaft wird vom Gesetzgeber hier keine Mindesteinlage gefordert.

Fremdkapital

Fremdkapital entsteht, wenn das Unternehmen eine Verbindlichkeit eingeht. Dies bedeutet, dass die finanziellen Mittel dem Unternehmen von externen Geldgebern zugeführt werden. Dies kann die zum Bilanzstichtag noch nicht beglichene Rechnung eines Lieferanten sein. In diesem Fall wird der Rechnungsbetrag als Verbindlichkeit aus Lieferung und Leistung passiviert. Bei einer Verbindlichkeit gegenüber einem Kreditinstitut handelt es sich um ein Darlehen, das von dem Unternehmen zur Finanzierung einer Investition aufgenommen wurde. Auch bei der Ausgabe von Aktien nimmt eine Aktiengesellschaft Fremdkapital auf.

Bietet der Gesellschafter einer GmbH seiner Gesellschaft ein Darlehen an, wird der Sachverhalt anders beurteilt als bei dem Geld, das er für die Beteiligung als Mindesteinlage leisten muss. Ebenso wie bei der Aufnahme eines Kredites bei einer Bank, nimmt die GmbH in diesem Fall auch Fremdkapital auf. Das Unternehmen muss hierbei darauf achten, dass die Zinsen mindestens zum marktüblichen Zinssatz zurückgezahlt werden. Sind die Zinsen zu niedrig oder wird gar keine Zinszahlung vereinbart, sind die Kriterien einer verdeckten Gewinnausschüttung erfüllt. Diese wird von dem Finanzamt nicht anerkannt.

Welche Rolle spielen Fremdkapitalzinsen?

Fremdkapitalzinsen zahlt ein Unternehmen, wenn es z.B. einen Kredit aufnimmt. Anders als der Kredit selbst, werden die Zinsen nicht in der Bilanz dargestellt. Sie gehen als Zinsaufwand in die Gewinn-und-Verlustrechnung des Unternehmens ein.

Gesamtkapital

Das Gesamtkapital setzt sich aus der Addition von Eigenkapital und Fremdkapital zusammen. Es ist identisch mit der Bilanzsumme.

Was ist gebundenes Kapital?

Bei Kapital, das gebunden ist, handelt es sich um die finanziellen Mittel, die dem Unternehmen für eine bestimmte Dauer nicht zur Verfügung stehen. Es handelt sich hier um Geld, das für Waren oder Materialien ausgegeben wurde, die nicht sofort in den Produktionsprozess einfließen. Auch aus Investitionen in Neuanschaffungen oder Baumaßnahmen entsteht Kapital, das gebunden ist.

Das gebundene Kapital wird erst wieder dadurch freigesetzt, dass Materialien im Produktionsprozess verbraucht oder Waren verkauft werden. Für die Freisetzung des gebundenen Kapitals, das in einem Betriebsgebäude oder anderen Wirtschaftsgütern steckt, muss der betreffende Gegenstand verkauft werden.

Übungsaufgaben

#1. Welche Produktionsfaktoren kennt die Volkswirtschaftslehre neben dem Kapital?

#2. Wo wird das betriebswirtschaftliche Kapital in einer Bilanz erfasst?

#3. Was wird nicht zu dem Betriebskapital eines Unternehmens gerechnet?

#4. Welche Kapitalart ist zu 100 % fremdfinanziert?

#5. Was bedeutet es, wenn das Kapital gebunden ist?

#6. Wie setzt sich das Gesamtkapital zusammen?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen