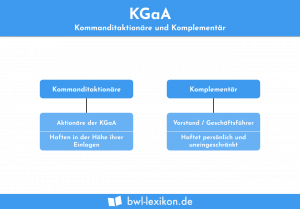

Die AG & Co. KG ist eine besondere Form der Kommanditgesellschaft. Die Stellung des Vollhafters wird hierbei von der Aktiengesellschaft übernommen. Für die Schulden der Gesellschaft haftet die Aktiengesellschaft ausschließlich mit ihrem vertraglich festgelegten Grundkapital. Dies bedeutet, dass es – anders als bei einer regulären KG – keine natürliche Person gibt, die unbeschränkt mit ihrem Vermögen in Regress genommen werden kann.

In diesem Beitrag erfährst du, was eine AG & Co. KG ist. Wir informieren dich über die wesentlichen Aspekte, die im Zusammenhang mit der Rechtsform beachtet werden müssen. Hierzu zählen die Formalien der AG-Gründung und die steuerlichen Gesichtspunkte. Nachdem du weißt, welche Vor- und Nachteile mit einer AG & Co. KG verbunden sind, grenzen wir diese Gesellschaftsform von der GmbH & Co. KG ab. Um deine Kenntnisse zu vertiefen, kannst du nach dem Text einige Übungsfragen beantworten.

- Vollständige Bezeichnung: Aktiengesellschaft und Compagnie Kommanditgesellschaft

- Englisch: limited partnership with a plc as general partner

Was solltest du über die AG & Co. KG wissen?

Obwohl eine Kapitalgesellschaft als Komplementärgesellschafter an der AG & Co. KG beteiligt ist, gilt die AG & Co. KG handels- und steuerrechtlich als eine Mischform aus Kapital- und Personengesellschaft. Handelsrechtlich müssen die Formalien zur Gründung einer AG erfüllt werden. Im Steuerrecht wird die KG nicht zur Körperschaftsteuer veranlagt. Die AG muss aber ihre steuerlichen und ihre handelsrechtlichen Pflichten erfüllen. Neben der Zahlung der Körperschaftsteuer zählt hierzu die Erstellung einer von der KG unabhängigen Bilanz.

Einordnung der AG & Co. KG

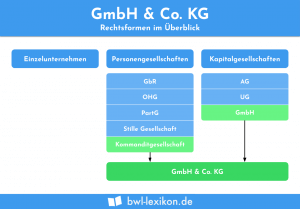

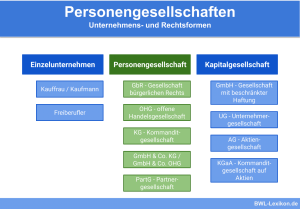

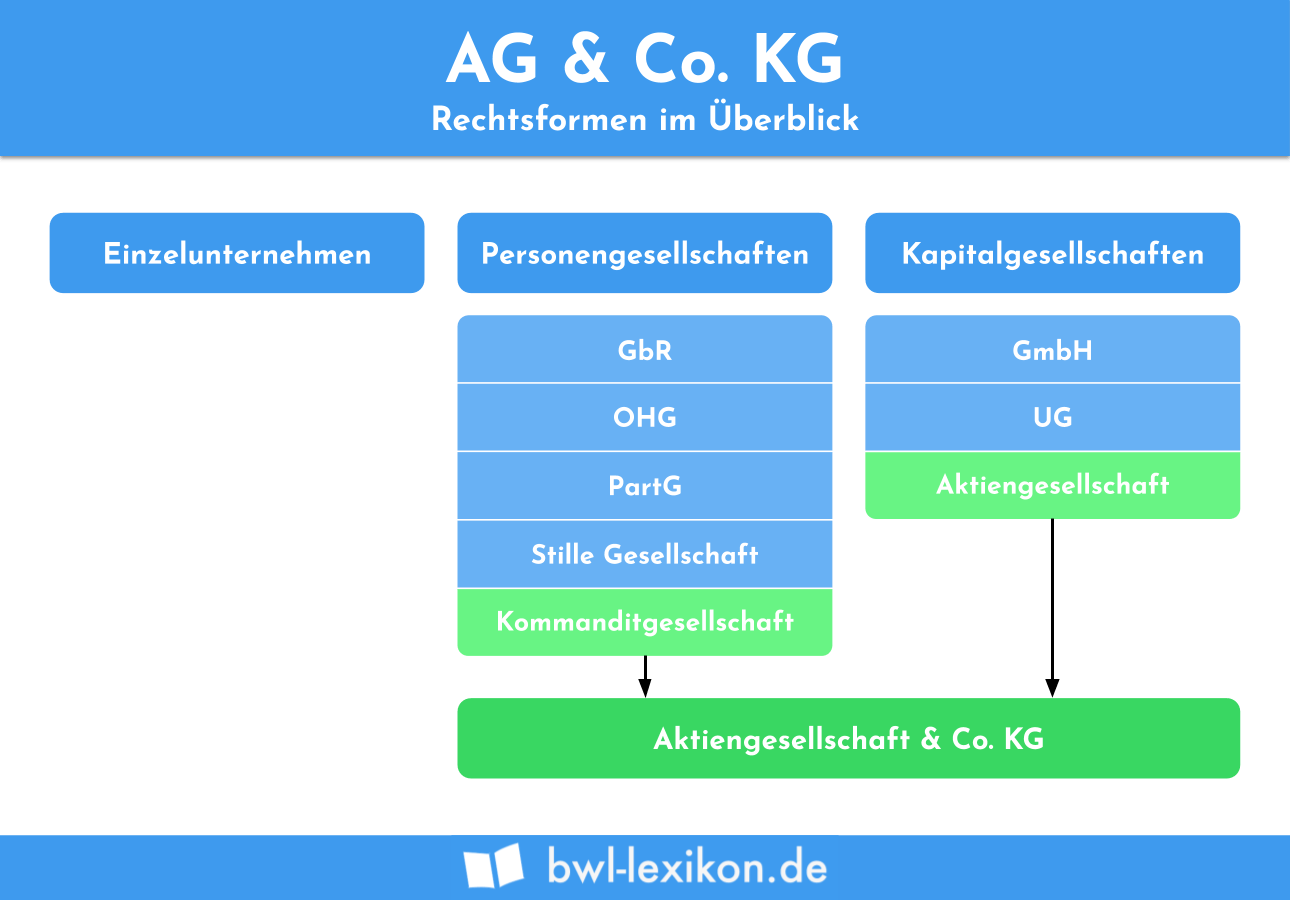

Die Rechtsformen in Deutschland können in drei große Kategorien eingeteilt werden. Neben einem Einzelunternehmen existieren Personengesellschaften und Kapitalgesellschaften.

Einzelunternehmen

Einzelunternehmen werden in der Regel allein von dem Inhaber geführt. Er trägt das Haftungsrisiko. Für die Verantwortung kann er den erzielten Gewinn allein für sich beanspruchen.

Personengesellschaften

Zu den Personengesellschaften rechnen die GbR, die OHG und die reguläre KG.

Die Gründung einer GbR setzt nicht den Betrieb eines Handelsgewerbes voraus. Die OHG kennzeichnet sich dadurch, dass alle Gesellschafter auch persönlich – also mit ihrem Privatvermögen – haftbar gemacht werden können. Bei der KG ist nur der Komplementär der Vollhafter. Die Kommanditisten haften nur bis zur Höhe ihrer gesellschaftsvertraglich vereinbarten Einlage. Dies gilt auch für eine AG & Co. KG. Hier wird die Stellung des Komplementärs von der Aktiengesellschaft übernommen.

Kapitalgesellschaften

Aktiengesellschaften und Gesellschaften mit beschränkter Haftung zählen zu den Kapitalgesellschaften in Deutschland. Sie grenzen sich von den anderen Rechtsformen z. B. dadurch ab, dass die Gesellschaft selbst als Steuersubjekt behandelt wird.

Gründung einer AG & Co. KG

Die Gründung einer AG & Co. KG verläuft analog zu der Gründung einer GmbH & Co. KG: Zunächst wird die Kapitalgesellschaft ins Leben gerufen. Sind alle Formalitäten zur AG-Gründung erfüllt, können ein oder mehrere Teilhafter die Stellung der Kommanditisten übernehmen.

Für die rechtswirksame Gründung einer AG ist zunächst die Errichtung eines Gesellschaftsvertrags erforderlich. In diesem Dokument werden der Name und der Gegenstand des Unternehmens definiert. Zu den weiteren Angaben gehören der Sitz der Gesellschaft sowie der Nennbetrag und der Aktien, die an der Börse gehandelt werden sollen. Zwingend erforderlich ist die notarielle Beglaubigung des Gesellschaftsvertrages.

Darüber hinaus müssen bei der Gründung die folgenden Punkte bedacht werden:

- Die Aktionäre müssen sich zur Übernahme eines Aktienpakets verpflichten. Als Grundkapital muss sich ein Mindestbetrag von 500.000 EUR ergeben.

- Bei der Gründung müssen auch die notwendigen Organe einer AG bestellt werden. Auch eine Aktiengesellschaft, die als Komplementärgesellschaft an einer KG beteiligt ist, handelt durch ihren Vorstand, den Aufsichtsrat und die Hauptversammlung.

- Sind die Formalien zur Gründung einer AG abgeschlossen, können die Personen benannt werden, die als Kommanditisten als Teilhafter der KG fungieren.

- Sowohl die AG als auch die AG & Co. KG müssen in das Handelsregister eingetragen werden.

Steuerliche Aspekte einer AG & Co. KG

Die steuerlichen Aspekte sind mit der einer GmbH & Co. KG vergleichbar. Dies bedeutet, dass die AG eine eigenständige Bilanz erstellen muss und jährlich eine Körperschaftsteuererklärung beim Finanzamt einreicht.

Die KG als Gesellschaft ist umsatz- und gewerbesteuerpflichtig.

Die Gewinnanteile, die den Kommanditisten zuzurechnen sind, müssen diese in ihrer persönlichen Einkommensteuererklärung deklarieren. Zählt zu den Kommanditisten auch eine GmbH fällt hier Körperschaftsteuer an.

An der „Schuhmann AG & Co. KG“ sind zwei Kommanditisten beteiligt. Der erste Kommanditist ist eine natürliche Person. Die Stellung des anderen Teilhabers hat eine GmbH übernommen.

Zum Ende des ersten Geschäftsjahres erzielt die KG einen Gewinn von 50.000 EUR. Im Gesellschaftsvertrag der KG wurde festgelegt, dass die AG 50 % des Gewinns erhält. Die verbleibenden 50 % werden gleichmäßig auf die anderen Gesellschafter verteilt.

Die AG und die GmbH müssen ihre Gewinnanteile der Körperschaftsteuer unterwerfen. Die natürliche Person deklariert ihren Gewinnanteil in der privaten Steuererklärung.

Vorteile und Nachteile einer AG & Co. KG

Die AG & Co. KG bringt die folgenden Vor- und Nachteile mit sich:

Vorteile

- Durch die Ausgabe von Aktien kann der Eigenkapitalstock schnell erhöht werden.

- Die Einzahlung auf das Grundkapital ist auch mit Sacheinlagen möglich.

- Aufsichtsrat und Vorstand können mit Personen besetzt werden, die keine Gesellschaftsanteile halten.

- Die AG haftet nur mit ihrem Gesellschaftsvermögen.

Nachteile

- Bei der Gründung müssen die Gesellschafter ein Kapital von mindestens 50.000 EUR aufbringen.

- Für die AG müssen Aufsichtsrat und Vorstand bestellt werden. Zudem ist es erforderlich, dass turnusmäßig die Hauptversammlung einberufen wird.

- Für AG und KG gelten die allgemeinen Buchführungspflichten. Dies bedeutet, dass zwei Bilanzen erstellt werden müssen.

- Der Aufsichtsrat der AG muss sich aus mindestens drei natürlichen Personen zusammensetzen.

Abgrenzung zur GmbH & Co. KG

Die AG & Co. KG grenzt sich insbesondere dadurch von der GmbH & Co. KG ab, dass die Gesellschaftsanteile an einer Börse gehandelt werden. Bei der Haftung besteht hingegen kein Unterschied. Auch die Komplementär-AG kann höchstens mit ihrem Gesellschaftsvermögen in Regress genommen werden.

Übungsfragen

#1. Wer übernimmt bei einer AG & Co. KG die Stellung des Vollhafters?

#2. In welche Kategorie kann die AG & Co. KG eingeordnet werden?

#3. Muss die Komplementär-AG ein Mindestkapital aufbringen?

#4. Wodurch unterscheidet sich die AG & Co. KG von der OHG?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen