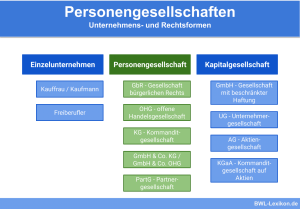

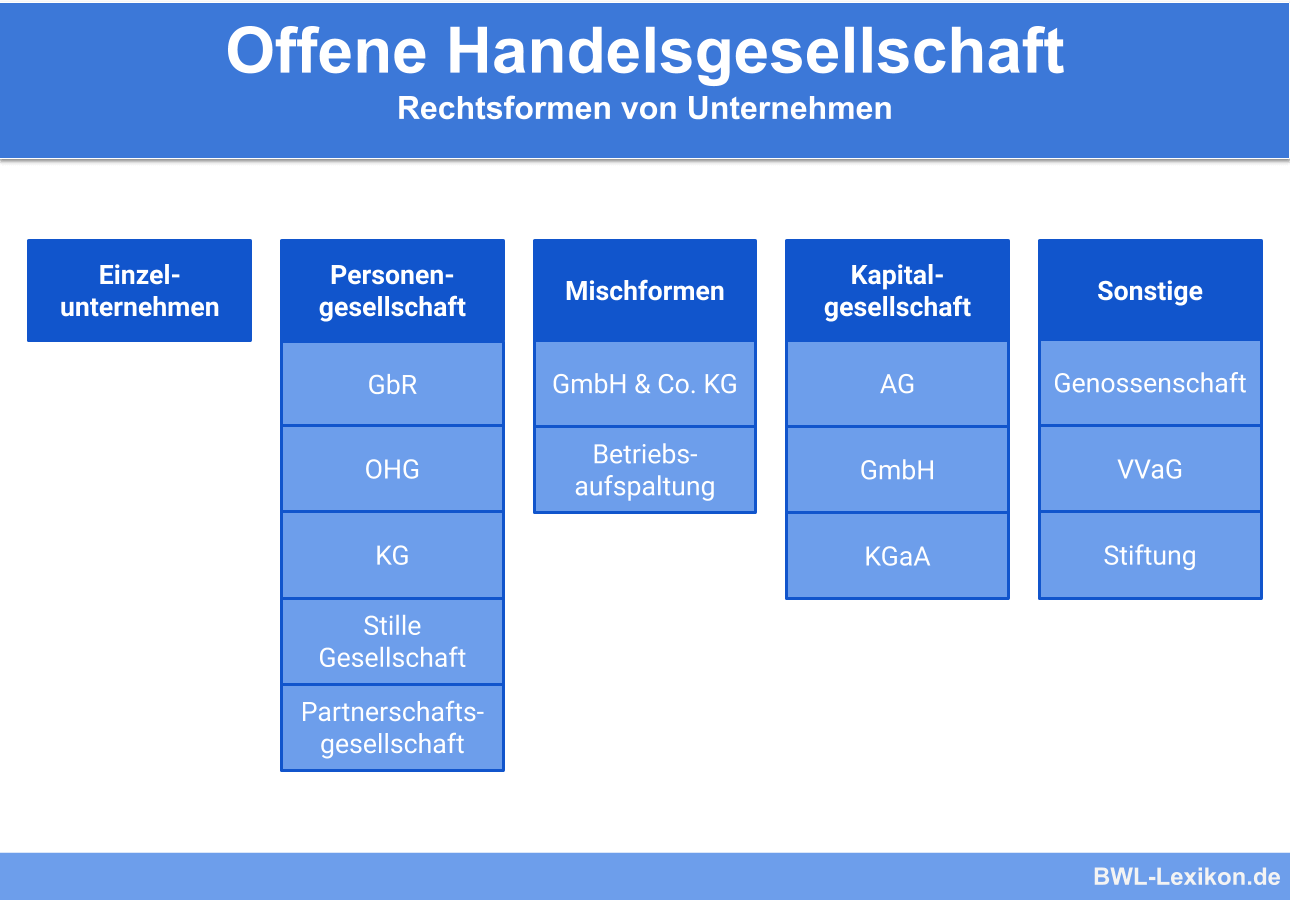

Die offene Handelsgesellschaft (engl: „general partnership“, „ordinary partnership“) ist als Personengesellschaft eine Sonderform der Gesellschaft bürgerlichen Rechts (GbR), die auch BGB-Gesellschaft genannt wird. Um als OHG auftreten zu können, muss sie die Merkmale einer GbR und die besonderen Merkmale einer OHG erfüllen. Die Wahl der Rechtsform wirkt sich auf die Haftung, die Steuern, die Art der Buchführung, die Kapitalbeschaffung und die Gründungsvoraussetzungen aus. Deshalb sollten die Rahmenbedingungen einer OHG vor einer endgültigen Entscheidung über die Rechtsform bekannt sein und entsprechend geprüft werden.

In dieser Lektion erfährst du, welche Voraussetzungen für die Gründung einer OHG erfüllt sein müssen, welche Gründe zu ihrer Auflösung führen und welche Vorteile und Nachteile sie hat. Die Übungsaufgaben am Ende der Lektion geben dir die Möglichkeit zu prüfen, ob du das in dieser Lektion Erlernte verstanden hast.

Wann ist die OHG von Bedeutung?

Gründer und Unternehmer haben die Wahl zwischen verschiedenen Rechtsformen. Letztendlich entscheiden die jeweiligen Rahmenbedingungen des Unternehmens und auch persönliche Gründe über die Wahl der Rechtsform.

Die Entscheidung für eine OHG spielt eine wichtige Rolle bei:

- Unternehmensgründungen

- Kreditwürdigkeit

- Aufbringen von Gründungskapital

- Klagebefugnis

- Geschäftsführung

Welche Auswirkungen hat die Wahl der Rechtsform und insbesondere der OHG?

Die Wahl der Rechtsform nimmt Einfluss auf wesentliche Bereiche eines Unternehmens.

Die Entscheidung für eine offene Handelsgesellschaft kann sich auswirken auf:

- Steuern

- Art und Umfang der Buchführungspflichten

- Kapitalbeschaffung

- Gründungsformalitäten

- Haftungsfragen

- Gesellschaftsvermögen

- Geschäftsführung

Die Festlegung auf die OHG als Rechtsform ist mit weitreichenden Konsequenzen verbunden. Sie entscheidet darüber, wer in welchem Umfang für Unternehmensverbindlichkeiten haften muss. Da sich die Haftung auch auf das persönliche Vermögen erstreckt, wird die Kapitalbeschaffung erleichtert.

Grundsätzlich besteht eine Wechselwirkung zwischen der Rechtsform und der Besteuerung der Gesellschaft. Personengesellschaften sind keine eigenständigen Steuerrechtssubjekte, weshalb der Gewinn der Einkommensteuer unterliegt – der Körperschaftssteuer unterliegt sie nur dann, wenn einer der Gesellschafter eine juristische Person ist.

Die Voraussetzungen für die Gründung einer OHG

Als Sonderform der BGB-Gesellschaft muss die OHG die Voraussetzungen der BGB-Gesellschaft – Gesellschaftsvertrag, gemeinsamer Zweck und Förderpflichten – und die Voraussetzungen für den Sondercharakter als OHG erfüllen. Das sind der zwingend vorgeschriebene gemeinsame Zweck, der nach §§ 105 Abs. 1, 4 Abs. 2 HGB auf den Betrieb eines vollkaufmännischen Handelsgewerbes unter gemeinschaftlicher Firma gerichtet sein muss. Dabei ist die OHG auf die Bedürfnisse des Handelsverkehrs ausgerichtet.

Die Voraussetzungen für die Gründung einer OHG im Überblick:

- Gesellschaftsvertrag: Als Mindestinhalt des Vertrags müssen die Gesellschafter den gemeinsamen Zweck und die Pflicht zur Förderung des gemeinsamen Zwecks festlegen. Der Gesellschaftsvertrag enthält unter anderem Regelungen zu den Stimmrechten und den Einlagen der Gesellschaften sowie zum Ausscheiden von Gesellschaftern. Der Gesellschaftsvertrag bedarf keiner besonderen Form und kann auch mündlich vereinbart werden.

- Vertragsparteien: Der Gesellschaftsvertrag wird zwischen zwei oder mehr Personen geschlossen, wobei der Anzahl der Gesellschafter nach oben keine gesetzlichen Grenzen gesetzt sind.

- Gesellschafter: Natürliche und juristische Personen. Die Gründung einer Ein-Mann-OHG ist nicht möglich. Stattdessen müssen mindestens zwei Gesellschafter als OHG auftreten.

- Gemeinsamer Zweck: Jeder gemeinsame Zweck kommt in Betracht, wobei die OHG auf den Betrieb eines vollkaufmännischen Handelsgewerbes gerichtet sein muss.

Beispiele: Gründung einer OHG für einen gemeinsamen Getränkevertrieb oder einer Autowerkstatt oder zum Zwecke eines gemeinsamen Getränkegroßmarkts. - Gemeinsame Zweckverfolgung: Es reicht aus, dass sich die Gesellschafter verpflichten, einen irgend gearteten Beitrag zu leisten, zum Beispiel die Zahlung von Geld oder das Einbringen von Sachen.

- Startkapital und Gesellschaftsvermögen: Bei der Gründung einer OHG ist kein Mindestkapital erforderlich. Das Gesellschaftsvermögen ist im Eigentum der OHG, sodass die Gesellschafter am Gesamtvermögen zur gesamten Hand berechtigt sind.

- Kaufmannseigenschaft: Die OHG muss auf den Betrieb eines Handelsgewerbes ausgerichtet sein. Das bedeutet, dass die OHG Vollkaufmann ist. Das gilt auch für die Gesellschafter einer OHG, sofern sie als Träger des Unternehmens tätig werden.

- Name der OHG: Bei der Wahl des Firmennamens der OHG ist größte Sorgfalt geboten (mehr dazu in der Infobox unter der Tabelle).

- Publizitätspflicht: Die OHG ist im Interesse der Gesellschaftsgläubiger registerpflichtig.

- Eintragung in das Handelsregister: Die Eintragung ist nach § 106 HGB zwingend und muss die vollständigen Daten der Gesellschafter enthalten, den Namen und den Sitz der OHG sowie Angaben zur Vertretungsmacht der Gesellschafter. Die Anmeldung zur Eintragung in das Handelsregister erfolgt regelmäßig durch einen Notar.

- Rechtliche Verselbstständigung: Die OHG ist keine juristische Person, aber grundbuchfähig und konkursfähig. Das bedeutet, dass sie klagen kann.

- Haftung: Jeder Gesellschafter, der von Gesellschaftsgläubigern in Anspruch genommen wird, haftet nach § 128 HGB unmittelbar, primär, persönlich, unbeschränkt und gesamtschuldnerisch. Das bedeutet, dass der Gesellschafter mit seinem ganzen Vermögen haftet, also auch mit seinem Privatvermögen.

Beendigung einer OHG

Eine offene Handelsgesellschaft kann auf unterschiedliche Weise beendet werden. Auflösungsgründe können zum Beispiel im Gesellschaftsvertrag vereinbart werden. Neben den vertraglichen Auflösungsgründen gibt es auch gesetzliche Auflösungsgründe.

Gesetzliche Auflösungsgründe

Die gesetzlichen Auflösungsgründe sind in § 131 HGB definiert.

Danach tritt die Auflösung unter anderem ein durch:

- Zeitablauf, wenn die OHG nur für eine bestimmte Dauer gegründet wurde,

- einen Auflösungsbeschluss der Gesellschafter,

- eine gerichtliche Entscheidung oder

- durch die Eröffnung eines Insolvenzverfahrens über das Vermögen der OHG.

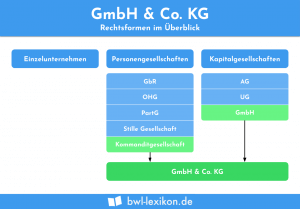

Die gesetzlichen Auflösungsgründe sind nicht auf das Handelsgesetzbuch beschränkt. Wird eine OHG in eine GbR (Gesellschaft bürgerlichen Rechts) oder in eine KG (Kommanditgesellschaft) umgewandelt, ist das kein Grund für eine Auflösung.

Vertragliche Auflösungsgründe

Neben den gesetzlichen Auflösungsgründen gibt es vertragliche Auflösungsgründe.

Vertragliche Auflösungsgründe:

- Auflösungsklage bei Vorliegen eines wichtigen Grundes. Sie führt zur Zerschlagung der OHG.

Beispiele für einen wichtigen Grund sind, wenn ein Gesellschafter eine wesentliche Vertragspflicht verletzt, Straftaten zu Lasten der OHG begeht oder sich persönlich bereichert. - Tod eines Gesellschafters. Gibt es diesbezüglich im Vertrag keine Regelung, wird die OHG fortgeführt.

- Ausscheiden eines Gesellschafters führt zum Erlöschen der OHG, wenn im Zeitpunkt des Ausscheidens nur zwei Gesellschafter vorhanden sind.

Die Auflösung der OHG muss von allen Gesellschaftern in notariell beglaubigter Form zur Eintragung in das Handelsregister angemeldet werden. Es ist empfehlenswert, den Auflösungsgrund mit anzugeben. Die Eintragung hat lediglich deklaratorische Wirkung, sodass sie keinen Einfluss auf die Wirksamkeit der Auflösung hat.

Die Vorteile und die Nachteile einer OHG

Generell ist die OHG eine Rechtsform, die häufig und auch erfolgreich verwendet wird. Welche Vorteile und Nachteile sie bietet, zeigen die nachfolgenden Übersichten.

Das sind die Vorteile einer OHG:

- Für die Gründung ist kein Mindestkapital erforderlich.

- Aus der persönlichen Haftung der Gesellschafter resultiert eine gute Kreditwürdigkeit, sodass der Zugang zu Krediten deutlich erleichtert ist.

- Arbeitsteilung durch mehrere Gesellschafter mit gleichen Befugnissen. Das bedeutet, dass das fachliche Wissen und die Berufserfahrung für ein gemeinsames Geschäftsziel eingesetzt werden können.

- Die Gründung einer OHG verläuft vergleichsweise unkompliziert und kostengünstig.

- Flexible Unternehmensführung, da der Gesellschaftsvertrag Gestaltungsspielraum lässt.

Das sind die Nachteile einer OHG:

- Pflicht zur doppelten Buchführung, für die Fachwissen erforderlich ist.

- Uneingeschränkte Haftung nicht nur mit dem Gesellschaftsvermögen, sondern auch mit dem Privatvermögen zu gleichen Teilen.

- Die Haftungspflicht gilt bis zu 5 Jahre nach Ausscheiden aus der OHG.

- Für eine erfolgreiche Geschäftsführung sind Vertrauen und Einigkeit unter den Gesellschaftern unabdingbar.

- Mögliche Streitigkeiten unter den Gesellschaftern können den Fortbestand einer OHG gefährden.

- Die OHG ist eine Rechtsform, die nur Vollkaufleuten offen steht.

Übungsfragen

#1. Welcher Gruppe wird die OHG zugeordnet?

#2. Was passiert, wenn einer der Gesellschafter einer OHG mit insgesamt vier Gesellschaftern verstirbt und es bezüglich eines Todesfalls keine Regelung im Vertrag gibt?

#3. Welche Aussage ist falsch?

#4. Was sind wichtige Voraussetzungen für die Gründung einer OHG?

#5. Welche Aussage ist richtig?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen