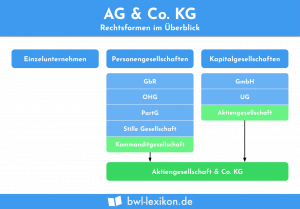

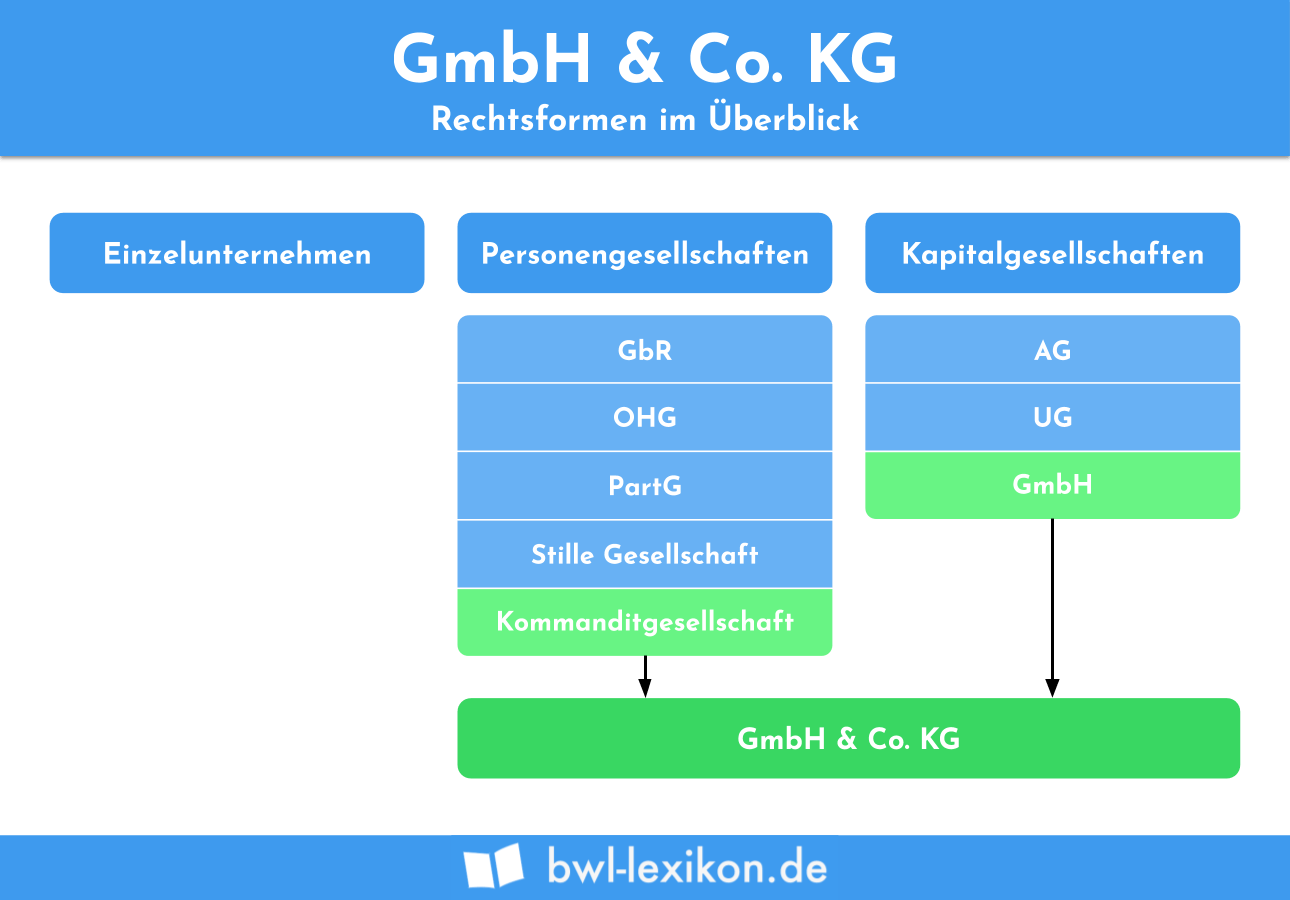

Eine GmbH & Co. KG setzt sich aus einer GmbH und einer KG zusammen. Im Wesen ist diese Rechtsform eine Personengesellschaft, wobei die GmbH ihre steuerlichen Pflichten nachkommen muss. Das entscheidende Kriterium der GmbH & Co. KG ist die beschränkte Haftung. Anders als wenn eine natürliche Person als Komplementär fungiert, kann die GmbH nur bis zur Höhe ihres betrieblichen Vermögens in Haftung genommen werden.

In dieser Lektion stellen wir dir die GmbH & Co. KG vor. Du erfährst, was sich hinter dieser Rechtsform verbirgt und welche Aspekte die Gründer einer GmbH & Co. KG zu beachten haben. Wir zeigen dir, welche Rechtsstellungen die Gesellschafter haben und welche Pflichten zu erfüllen sind. Nachdem wir die Vorteile mit den Nachteilen abgewogen haben, informieren wir dich über eine besondere Form der GmbH & Co. KG. Zur Vertiefung deines Wissens kannst du nach dem Beitrag einige Übungsfragen beantworten.

- Langform: Gesellschaft mit beschränkter Haftung & Compagnie Kommanditgesellschaft

- Englisch: limited partnership with a limited liability company as general partner

Was solltest du über die GmbH & Co. KG wissen?

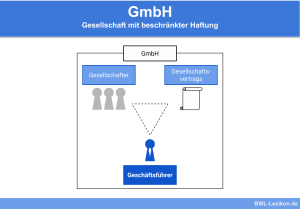

Die GmbH & Co. KG ist eine Form der Kommanditgesellschaft. Die Stellung des Komplementärs wird von der Kapitalgesellschaft übernommen. Die GmbH fungiert durch ihren Geschäftsführer. Er vertritt die KG im Innenverhältnis und nach außen. Der Geschäftsführer muss nicht zwingend an der GmbH beteiligt sein. Es kann sich hierbei auch um eine externe Person handeln, die ein sozialversicherungspflichtiges Gehalt bezieht. Der gesetzliche Vertreter der GmbH wird in diesem Fall als Fremdgeschäftsführer bezeichnet.

Das Handelsrecht lässt es zudem zu, dass auch ein oder mehrere Kommanditisten zum Geschäftsführer der Komplementär-GmbH berufen werden. Eine solche Regelung muss sich im Gesellschaftsvertrag wiederfinden.

Was ist bei der Gründung einer GmbH & Co. KG zu beachten?

Für die Gründung einer GmbH & Co. KG müssen mindestens zwei Gesellschafter einen Gesellschaftsvertrag abschließen. Die Stellung des Vollhafters ist hierbei zwingend von der GmbH zu übernehmen. Für die Gründung der GmbH sind die Einzahlung des Stammkapitals und der Handelsregistereintrag erforderlich. Nachdem der notariell beurkundete Gesellschaftsvertrag und die Satzung der GmbH errichtet wurden, können die Kommanditisten sich mit ihrer Einlage an der Gesellschaft beteiligen.

Es widerspricht nicht den handelsrechtlichen Prinzipien, wenn eine einzelne natürliche Person eine GmbH & Co. KG gründet. Hierzu wird zunächst eine GmbH mit den üblichen Erfordernissen (Einzahlung des Stammkapitals, Eintrag in das Handelsregister und Errichtung einer Satzung) gegründet. Der Gründer setzt sich selbst als Geschäftsführer dieser GmbH ein. Gleichzeitig übernimmt er als Kommanditist die Stellung des Teilhafters.

Ein Handelsgewerbetreibender beschließt, eine GmbH & Co. KG zu gründen. Er zahlt das Stammkapital von 25.000 EUR auf ein Geschäftskonto ein und schließt einen Gesellschaftsvertrag ab, in dem er sich selbst mit einem angemessenen Gehalt als Geschäftsführer einsetzt. Anschließend lässt er die GmbH in das Handelsregister eintragen und beteiligt sich mit einer vertraglich festgelegten Einlage als Kommanditist an dem Handelsgewerbe. Auch für die neugegründete GmbH & Co. KG ist zwingend der Eintrag in das Handelsregister erforderlich.

Da weder Handelsrecht noch Steuerrecht den Gründern einer GmbH & Co. KG vorschreiben, dass GmbH und KG aus unterschiedlichen Personen bestehen müssen, ist es möglich, dass die KG aus mehreren Kommanditisten besteht, die gleichzeitig auch GmbH-Gesellschafter sind.

Wer sind die Gesellschafter einer GmbH & Co. KG?

Eine Kommanditgesellschaft besteht mindestens aus den beiden folgenden Personen:

- Komplementär

- Kommanditist

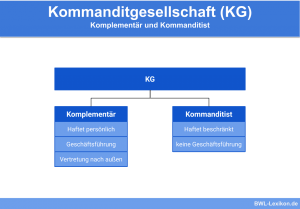

Komplementär

Der Komplementär ist der Vollhafter. Handelt es sich um eine natürliche Person, haftet er gegenüber den Gesellschaftsgläubigern auch mit seinem Privatvermögen. Als Gegenzug hat der Komplementär das Recht, die Gesellschaft in Eigenregie zu führen und wesentliche Entscheidungen selbstverantwortlich zu treffen.

Ist der Komplementär eine GmbH stehen dieser dieselben Privilegien zu. Die GmbH setzt einen Geschäftsführer ein, der die die GmbH & Co. KG nach innen und nach außen vertritt. Die Haftung einer GmbH & Co. KG ist durch den Status einer GmbH als Vollhafter jedoch auf das betriebliche Vermögen begrenzt.

Kommanditist

Die Stellung des Kommanditisten einer GmbH & Co. KG entspricht der Stellung des Teilhabers einer regulären KG. Auch hier haftet er nur bis zur Höhe seiner Einlage (Kommanditeinlage). Die bedeutet z.B., dass ihm ein erwirtschafteter Verlust der GmbH & Co. KG nur anteilig zugewiesen wird.

Welche Anforderungen werden an den Gesellschaftsvertrag einer GmbH & Co. KG gestellt?

Die gesetzlichen Anforderungen an eine GmbH & Co. KG sind im Handelsgesetzbuch (HGB) fixiert. Darüber hinaus müssen wesentliche Punkte in einem Gesellschaftsvertrag festgehalten werden.

Hierzu zählen:

- Firmenbezeichnung

- Sitz und Zweck der GmbH & Co. KG

- Wer sind die Gesellschafter?

- Mit welchen Kapitalanteilen sind die Gesellschafter an der KG beteiligt?

- Wie sind Gewinnverteilung und Geschäftsführung geregelt?

- Wie werden Veräußerung oder Vererbung von Kommanditanteilen gehandhabt?

Welche Buchführungspflichten hat eine GmbH & Co. KG?

Nach den Bestimmungen des Handelsrechts wird eine GmbH & Co. KG als Vollkaufmann eingestuft. Dies bedeutet, dass die Gesellschafter die gesetzlichen Buchführungspflichten zu erfüllen hat. Hierzu muss die Gesellschaft eine Buchführung erstellen, die den Grundsätzen entspricht, die der Gesetzgeber an eine ordnungsgemäße Buchführung knüpft. Der GmbH & Co. KG obliegt die Erstellung eines kompletten Jahresabschlusses. Dieser besteht aus der Bilanz, der Gewinn- und Verlustrechnung und einem Anhang. Für die Komplementär-GmbH muss ein eigener Jahresabschluss angefertigt werden.

Steuerliche Behandlung einer GmbH & Co. KG

Die GmbH & Co. KG wird steuerrechtlich als Personengesellschaft behandelt. Dies bedeutet, dass die Kommanditisten ihre Gewinnanteile in der Einkommensteuererklärung deklarieren müssen. Der Gewinnanteil der Komplementär-GmbH unterliegt der Körperschaftsteuer.

Eine umsatzsteuerpflichtige KG muss regelmäßig Umsatzsteuervoranmeldungen erstellen und jährlich eine Umsatzsteuerjahreserklärung beim Finanzamt einreichen. Da eine KG nur für den Betrieb eines Handelsgewerbes gegründet werden kann, besteht auch eine Pflicht zur Abgabe einer Gewerbesteuererklärung.

Wird in der KG sozialversicherungspflichtiges Personal – z.B. ein Fremdgeschäftsführer – beschäftigt, muss die Lohnsteuer an das Finanzamt abgeführt werden.

Bei der Vererbung oder Verschenkung eines GmbH- oder eines Kommanditanteils müssen die Bestimmungen des Erbschaft- und Schenkungssteuerrechts beachtet werden.

Welche Vor- und Nachteile hat die GmbH & Co. KG?

Die Gründung einer GmbH & Co. KG bringt die folgenden Vor- und Nachteile mit sich:

Vorteile

- Die Haftung der Gesellschaft wird beschränkt. Auch die GmbH haftet nur bis zur Höhe des Stammkapitals.

- Durch die Kommanditeinlagen steht der GmbH zusätzliches Eigenkapital zur Verfügung.

- Die Gewinnverteilung kann bei der GmbH & Co. KG frei gestaltet werden.

Nachteile

- Gegenüber Banken hat eine GmbH & Co. KG eine eingeschränkte Kreditwürdigkeit.

- Bei Gründung der GmbH muss ein Stammkapital von mindestens 25.000 EUR aufgebracht werden.

- Wegen des eigenständigen Jahresabschlusses für die GmbH muss mit einem zusätzlichen Buchführungsaufwand gerechnet werden.

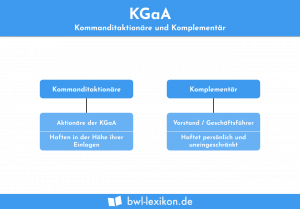

GmbH & Co. KGaA

Diese Rechtsform ist eine Kommanditgesellschaft auf Aktien, bei der die Stellung des Komplementärs von einer GmbH übernommen wird. Neben den Bestimmungen des Handelsrechts und des GmbH-Rechts müssen die Gesellschafter zusätzlich die Vorschriften des Aktienrechts kennen.

Wie eine reguläre AG wird auch die GmbH & Co. KGaA als Kapitalgesellschaft behandelt. Neben dem Vorstand fungieren als weitere Organe der KGaA der Aufsichtsrat und die Hauptversammlung. Anders als bei der GmbH & Co. KG muss für das Grundkapital ein Mindestbetrag von 50.000 EUR eingebracht werden.

Übungsfragen

#1. Was unterscheidet die GmbH & Co. KG von einer KG, die nur aus natürlichen Personen besteht

#2. Kann eine einzelne Person eine GmbH & Co. KG gründen?

#3. Wie wirkt sich die Rechtsstellung eines Kommanditisten einer GmbH & Co. KG gegenüber dem Teilhaber an einer regulären KG aus?

#4. Ist eine GmbH & Co. KG buchführungspflichtig?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen