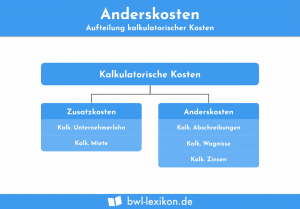

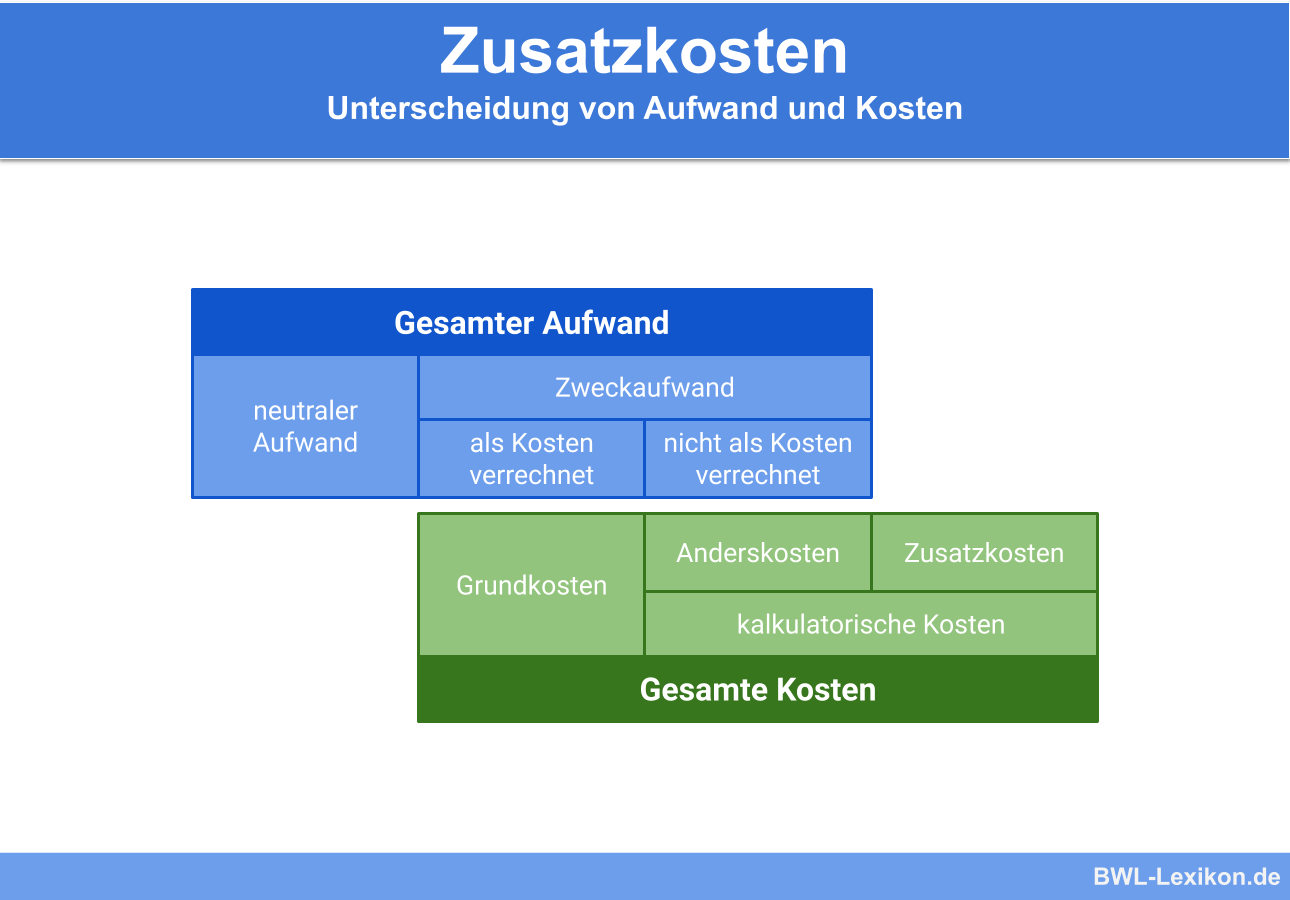

Zusatzkosten zählen gemeinsam mit den Anderskosten zu den kalkulatorischen Kosten. Es handelt sich dabei um Kosten, denen kein Aufwand gegenübersteht. Klassische Beispiele für Zusatzkosten sind kalkulatorische Zinsen für Eigenkapital, kalkulatorische Miete und kalkulatorischer Unternehmerlohn. In der Finanzbuchhaltung werden die Zusatzkosten nicht erfasst, müssen in der Kosten- und Leistungsrechnung jedoch berücksichtigt werden.

In dieser Lerneinheit erklären wir dir, was Zusatzkosten sind und welche Kostenkategorien dazugehören. Wir beschreiben die wichtigsten Kategorien ausführlich und erklären dir, welche Rolle die Zusatzkosten in der Kosten- und Leistungsrechnung spielen. Am Schluss dieser Lektion stellen wir dir einige Übungsfragen zur Lernkontrolle zur Verfügung.

Englisch: additional costs

Warum ist das Thema Zusatzkosten wichtig?

Die Zusatzkosten als kalkulatorische Kosten werden in der Kostenrechnung verrechnet und fließen in das Betriebsergebnis ein. Im handelsrechtlichen Jahresabschluss wirken sie sich dagegen nicht aus; sie sind dort auch nicht erkennbar. Die interne Preiskalkulation orientiert sich jedoch nicht nach dem handelsrechtlichen Ergebnis. Sie zieht die Ergebnisse der Kostenrechnung heran, wo auch die Zusatzkosten gebucht werden.

Würde das Unternehmen darauf verzichten, die Zusatzkosten zu berücksichtigen, würde die Preisuntergrenze zu niedrig kalkuliert. Durch die Berücksichtigung dieser Kosten liefert die interne Preiskalkulation den Preis, der am Markt im Idealfall verlangt werden müsste.

Was sind Zusatzkosten?

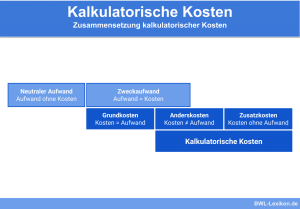

Der Begriff Zusatzkosten bezeichnet in der Betriebswirtschaft Kosten, denen kein realer Aufwand gegenübersteht. Sie stellen einen Teil der kalkulatorischen Kosten dar und dürfen in der steuerlichen und handelsrechtlichen Rechnungslegung nicht als Aufwand gebucht werden. Sie werden in der unternehmensinternen Preiskalkulation genutzt. Der Zweck besteht darin, die Selbstkosten der jeweiligen Kostenträger mit dem entsprechenden effektiven Werteverzehr zu belasten.

Die Zusatzkosten bilden gemeinsam mit den Anderskosten die kalkulatorischen Kosten. Diese wiederum bilden zusammen mit den Grundkosten die Gesamtkosten eines Unternehmens.

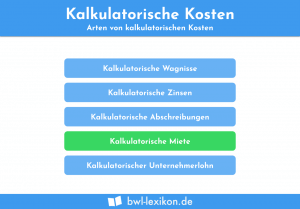

Zu den wichtigsten Zusatzkosten-Kategorien zählen:

- die kalkulatorische Miete

- der kalkulatorische Unternehmerlohn

- die kalkulatorischen Zinsen auf das Eigenkapital

Diese drei Kategorien werden in den nächsten Abschnitten genauer beleuchtet.

Kalkulatorische Miete

Kalkulatorische Mieten (und auch Pachten) sind dann zu berücksichtigen, wenn die unternehmerischen Verwaltungsgebäude, Produktionsstätten und Lagerhallen Eigentum des Unternehmens sind. Würden sie von Dritten gemietet oder gepachtet werden, fielen Miet- oder Pachtkosten an.

Sind die selbst genutzten Gebäude schon vollständig abgeschrieben, fehlt bei weiterer Nutzung der entsprechende Aufwand. Die Finanzbuchhaltung kalkuliert Mieten und Pachten mit ein, um solche Verzerrungen zu vermeiden.

Bei Einzelunternehmen und Personengesellschaften wird die kalkulatorische Miete auf die betrieblich genutzten Betriebsteile veranschlagt, die sich im privaten Vermögen des Unternehmers befinden oder die inzwischen abgeschrieben sind. Stellt ein Gesellschafter eigenes Anlagevermögen unentgeltlich zur Verfügung, kann die kalkulatorische Miete auch bei Kapitalgesellschaften anfallen.

Ermittlung der kalkulatorischen Miete

Die Höhe der kalkulatorischen Miete oder Pacht muss realistisch sein. Aus diesem Grund wird in der Regel der Aufwand herangezogen, der durch die Anmietung oder Pachtung eines vergleichbaren Objektes entstehen würde. Solche Informationen liefern beispielsweise Mietspiegel.

Kalkulatorischer Unternehmerlohn

Die Gesellschafter-Geschäftsführer einer GmbH oder einer Aktiengesellschaft erhalten ein Gehalt. Dieses stellt einen Teil der Personalkosten dar. Bei anderen Rechtsformen ist dieses Vorgehen aus rechtlicher Sicht nicht statthaft.

Vor allem die Einzelunternehmen und Personengesellschaften sind von dieser Regelung der „Selbstorganschaft“ betroffen. Ihnen steht bereits kraft Gesetzes die Vertretung der Gesellschaft zu. Gleichzeitig gilt das Verbot der Selbstkontrahierung. Das heißt, dass der Unternehmer sich nicht selbst ein Gehalt auszahlen darf.

Die Rechtsprechung des BGH erwartet eine klare Kalkulation und individuelle Ermittlung des Unternehmerlohns und verbietet formelhafte Pauschalierungen.

Bei der Ermittlung des kalkulatorischen Unternehmerlohns sind folgende Punkte zwingend zu beachten:

- Der Betrag muss unabhängig von den tatsächlichen Entnahmen des Unternehmers sein.

- Er muss in der Höhe des durchschnittlichen Gehalts eines Angestellten…

- … in einem Unternehmen gleichen Standorts, gleicher Branche bzw. gleichen Geschäftszweigs und gleicher Bedeutung

- … mit gleichwertiger Tätigkeit liegen.

- Alternativ muss er mittels anderer objektiver Leistungsmaßstäbe bemessen werden.

- Zu berücksichtigen sind die Größe des Unternehmens, die Zahl der dort tätigen Unternehmer und der Umsatz.

Festgelegt sind diese Punkte unter Nr. 24 Abs. 3 in den „Leitsätzen für die Preisermittlung auf Grund von Selbstkosten“. Diese sind Anlage zur Verordnung PR Nr. 30/53 vom 21.11.1953.

Kalkulatorische Zinsen auf das Eigenkapital

Der Unternehmer setzt sein Eigenkapital im Unternehmen zinslos ein. Würde er das Geld stattdessen auf dem Kapitalmarkt anlegen, erhielte er eine Verzinsung. Um diese fiktive Verzinsung im Unternehmen buchen zu können, greift die Kosten- und Leistungsrechnung auf die kalkulatorischen Zinsen zurück.

Das gesamte Kapital eines Unternehmens setzt sich zusammen aus Eigenkapital und Fremdkapital. Gebunden ist es im Anlage- und Umlaufvermögen; die Nutzung des Kapitals stellt also einen Güterverbrauch dar. Für das Fremdkapital hat das Unternehmen Zinsen an seine Gläubiger zu leisten, während das Eigenkapital zinslos zur Verfügung zu stellen ist. Der entgangene Zins stellt die Opportunitätskosten einer fiktiven Geldanlage dar.

Die Verzinsung des Eigenkapitals wird als Kostengröße in der Kostenrechnung berücksichtigt, damit im Betriebsergebnis nur der Gewinn ausgewiesen wird, der mittels der eigenen Unternehmenstätigkeit über eine sonst am Kapitalmarkt erreichbare Verzinsung hinaus erzielt wurde.

Darüber hinaus ermöglicht die Berücksichtigung der kalkulatorischen Zinsen eine erfolgsorientierte Steuerung von Preisen und Kosten, da sie in die Kalkulation der Selbstkosten und Preise eingehen. Da der Einfluss wechselhafter Fremdfinanzierungen und deren Zinsbelastung außerdem eliminiert wird, sind auch die Aussagen hinsichtlich der Betriebs-, Leistungs- und Zeitvergleiche präziser.

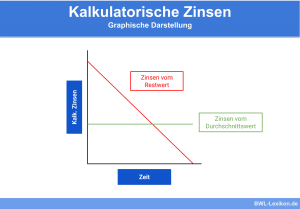

Die Ermittlung der kalkulatorischen Zinsen

Um die kalkulatorischen Zinsen zu ermitteln, werden lediglich diejenigen Bestandteile des Kapitals herangezogen, die im betriebsnotwendigen Kapital gebunden sind.

Der durchschnittliche Wert des gebundenen Kapitals wird mittels folgender Formel berechnet:

![\[ durchschnittlich~gebundenes~Kapital = \frac{(Anschaffungskosten + Restwert)}{2} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-0d61f81fd6ff06b095aabc335835510c_l3.png "Rendered by QuickLaTeX.com")

Die Höhe des kalkulatorischen Zinssatzes

Die Höhe des kalkulatorischen Zinssatzes hängt von der Art der Gesamtfinanzierung ab:

- Überwiegt die Fremdfinanzierung, wird mit dem durchschnittlichen Fremdkapitalzins gerechnet.

- Überwiegt die Eigenkapitalfinanzierung, gilt der marktübliche Zinssatz für Kredite, beispielsweise Staatsanleihen.

- Herrscht eine so genannte Mischfinanzierung, gilt der gewogene Durchschnittszinssatz nach dem Ansatz des WACC (Weighted Average Cost of Capital).

Übungsfragen

#1. Was sind Zusatzkosten?

#2. Welche Aussage zur kalkulatorischen Miete ist FALSCH?

#3. Der kalkulatorische Unternehmerlohn zählt nur dann zu den Zusatzkosten, wenn …

#4. Die Höhe des kalkulatorischen Zinssatzes für das Eigenkapitals richtet sich nach …

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen