Bruttogewinn

Der Bruttogewinn stellt den Unterschiedsbetrag zwischen Verkaufspreis und Einkaufspreis dar. Kennzeichnend ist, dass der Bruttogewinn mit dem Unternehmensgewinn vor Abzug … weiterlesen >>

Lektionen in dieser Kategorie:

Der Bruttogewinn stellt den Unterschiedsbetrag zwischen Verkaufspreis und Einkaufspreis dar. Kennzeichnend ist, dass der Bruttogewinn mit dem Unternehmensgewinn vor Abzug … weiterlesen >>

Beim Direct Costing handelt es sich um eine Form der Deckungsbeitragsrechnung, in deren Zuge nur die variablen Kosten von den … weiterlesen >>

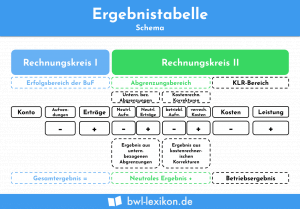

Bei einer Ergebnistabelle handelt es sich um einen Bestandteil der Kostenartenrechnung. Mit ihr wird die kaufmännische Abgrenzungsrechnung durchgeführt, und zwar … weiterlesen >>

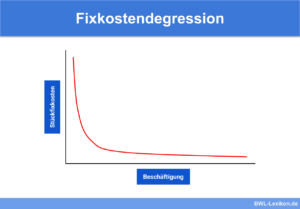

Der Begriff „Fixkostendegression“ stammt aus der Kostenrechnung und beschreibt in der Massenproduktion die sinkenden Fixkosten pro Stück bei steigender Ausbringungsmenge. … weiterlesen >>

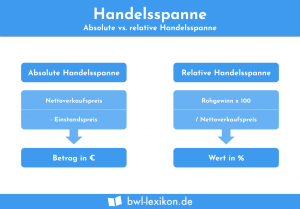

Die Handelsspanne ist identisch mit dem Unterschiedsbetrag zwischen dem Einkaufspreis und dem Verkaufspreis einer Ware. Die Kennzahl wird von allen … weiterlesen >>

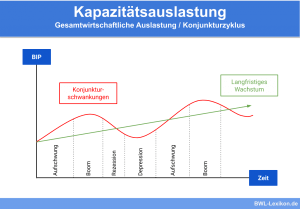

Ein Betrieb produziert im Idealfall genau so viel, dass sämtliche Maschinen und Mitarbeiter ausgelastet sind. Alle Anlagen arbeiten mit höchster … weiterlesen >>

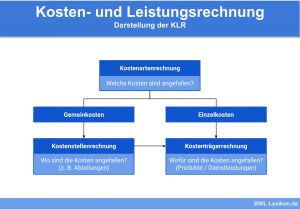

Die Kosten- & Leistungsrechnung (KLR) bildet das interne Rechnungswesen und damit das Pendant zur Finanzbuchhaltung (externes Rechnungswesen). Sie beschäftigt sich … weiterlesen >>

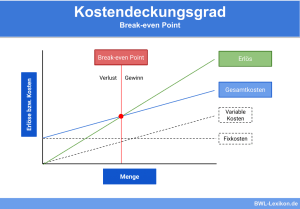

Der Kostendeckungsgrad ist eine betriebswirtschaftliche Kennzahl. Er liefert Informationen darüber, wie das Verhältnis der Gesamtkosten im Unternehmen zu seinen Umsatzerlösen … weiterlesen >>

Die Kostendegression spielt bei der Produktion von Gütern eine Rolle. Sie besagt, dass die Stückkosten eines Unternehmens sinken, wenn nur … weiterlesen >>

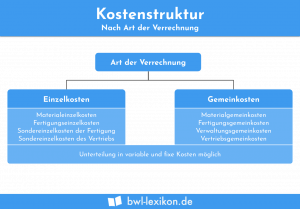

Die Kostenstruktur unterscheidet die Kosten in verschiedenen Bereichen. Die Kostenstruktur kann sich auf die Kostenarten, die Kostenabhängigkeiten und auf die … weiterlesen >>

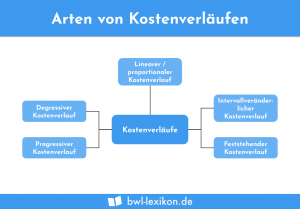

Die Kostenverläufe haben Bedeutung für die Kosten- und Leistungsrechnung eines Unternehmens. Die Beobachtung der Kostenverläufe nimmt hier einen hohen Stellenwert … weiterlesen >>

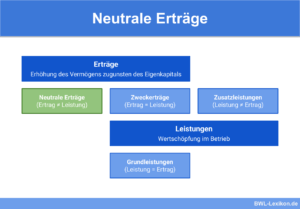

Der Gesamtertrag eines Unternehmens setzt sich zusammen aus betrieblichem und neutralem Ertrag. Der neutrale Ertrag wird im Rahmen der Kosten- … weiterlesen >>

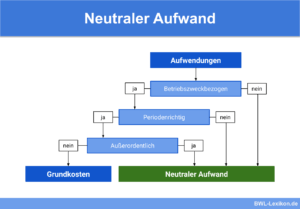

Das betriebliche Rechnungswesen teilt den gesamten Aufwand einer Abrechnungsperiode in Zweckaufwand und neutralen Aufwand ein. Der neutrale Aufwand wird nicht … weiterlesen >>

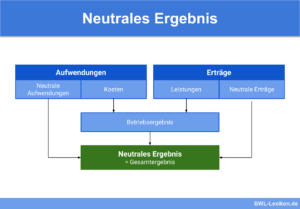

Der unternehmerische Gesamterfolg setzt sich zusammen aus dem betrieblichen und dem neutralen Ergebnis. Zwischen beiden muss deutlich unterschieden werden, denn … weiterlesen >>

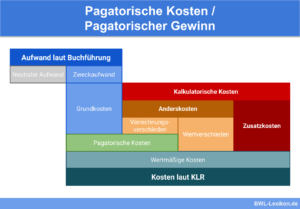

Beim Grundsatz der Pagatorik handelt es sich um einen Grundsatz des externen Rechnungswesens, also der Finanzbuchhaltung. Nach diesem Grundsatz müssen … weiterlesen >>

Könnte dich auch interessieren:

Die wirtschaftliche Nutzungsdauer legt fest, wie lange ein Vermögensgegenstand dem Unternehmen unter wirtschaftlichen Aspekten zur Verfügung steht. Die wirtschaftliche Nutzung … weiterlesen >>

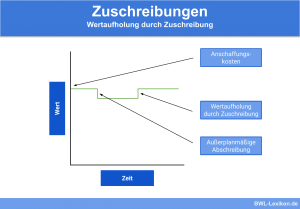

Bei einer Zuschreibung handelt es sich um die Werterhöhung des Anlagevermögens im Vergleich zum vorangegangenen Jahr. Das Gegenteil ist die … weiterlesen >>

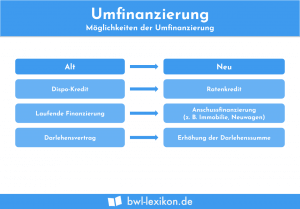

Umfinanzierung bedeutet, dass sich die Finanzierungsform für einen Kredit oder eine andere Form von Fremdkapital ändert. Langfristige Kredite werden in … weiterlesen >>

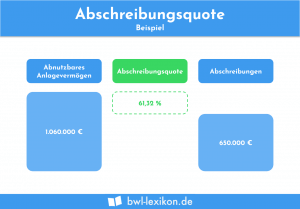

Mit der Abschreibungsquote wird das Verhältnis der Abschreibungen zum Buchwert des Anlagevermögens ausgedrückt. Die Kennzahl wird zur Jahresabschlussanalyse eingesetzt. Sie … weiterlesen >>

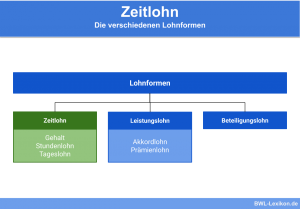

Der Zeitlohn beschreibt eine Form des Entgeltes an den Arbeitnehmer, welche auf Grundlage der tatsächlichen Arbeitszeit berechnet wird. Anders als … weiterlesen >>

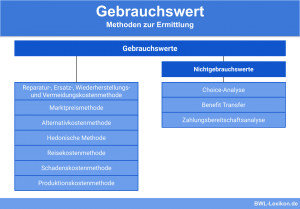

Der Gebrauchswert bestimmt den Wert eines Vermögensgegenstandes zur Erfüllung eines bestimmten Nutzens. Jedes Wirtschaftsgut, das in einem Unternehmen nützlich ist, … weiterlesen >>

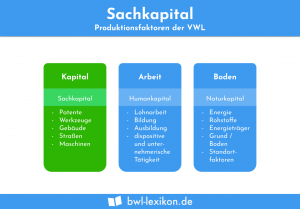

Unter dem Begriff Sachkapital im betriebswirtschaftlichen Sinn sind alle materiellen Produktionsmittel eines Unternehmens zu verstehen. Zum Sachkapital gehören z. B. … weiterlesen >>

Stellt ein Unternehmer einen Vermögensgegenstand her, der zur eigenen langfristigen Verwendung und nicht zum Verkauf bestimmt ist, handelt es sich … weiterlesen >>

Massengüter kennzeichnen sich dadurch, dass sie die gleiche physikalische Ausprägung haben. Dies ist bedeutsam für den Transport der Güter. Denn … weiterlesen >>

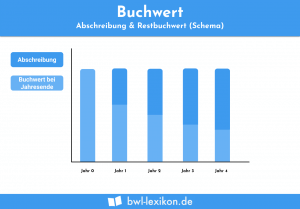

Mit dem Buchwert wird der aktuelle Wert eines Vermögensgegenstandes oder einer Schuld in der Bilanz dargestellt. Bei der Bilanzierung ist … weiterlesen >>

Erkunde andere Fachbereiche oder benutze die Suchfunktion. Falls Du keine Antwort auf Deine Frage findest, schick uns gerne eine Nachricht, wir versuchen dann passenden Content für Dich zu schaffen.