Bei den relevanten Kosten handelt es sich konkret um entscheidungsrelevante Kosten; sie bilden eine betriebswirtschaftliche Kostenkategorie. Zu verstehen sind darunter Kosten, die im Zuge einer realisierten Handlungsalternative entstehen. Relevante Kosten können nicht absolut definiert werden, da sie durch den jeweiligen Kontext bestimmt werden, in dem es zur Entscheidung kommt.

In dieser Lerneinheit erklären wir dir, was relevante Kosten sind, und nennen dir ein paar typische Beispiele solcher Kosten. Du erfährst, wie Kosten sich in entscheidungs- und nicht entscheidungsrelevant einteilen lassen. Am Schluss der Lektion findest du einige Übungsfragen zur Lernkontrolle.

- Synonyme: entscheidungsrelevante Kosten

- Englisch: incremental costs

Was sind relevante Kosten?

Zunächst soll an dieser Stelle noch einmal betont werden, dass der Begriff Relevanz sich in diesem Zusammenhang auf wichtige, also relevante, Entscheidungen im Unternehmen bezieht.

Die in der Praxis üblicherweise genutzte Bezeichnung lautet demnach „entscheidungsrelevante Kosten“.

Entscheidungsrelevante Kosten können nicht absolut, sondern nur im jeweiligen Entscheidungskontext bestimmt werden. Für die eine Situation stellen die Kosten X eine relevante Größe dar, in der anderen Situation spielen sie überhaupt keine Rolle. Darüber hinaus ist zu prüfen, welche Kosten tatsächlich als entscheidungsrelevant zu betrachten sind.

Beispiel: entscheidungsrelevante Kosten

Ein Mitarbeiter des Mannheimer Unternehmens „Meyer & Müller GmbH“ soll zu Schulungszwecken nach Kiel reisen. Als Verkehrsmittel kommen entweder ein firmeneigenes Fahrzeug oder die Deutsche Bahn in Frage.

Um eine Entscheidung treffen zu können, sind nicht alle Kosten für das Fahrzeug zu berücksichtigen, sondern nur die Kosten für den Kraftstoff-Verbrauch und für den anteiligen Verschleiß. Die Kosten für Versicherung, Kfz-Steuer und Abschreibung spielen bei dieser Entscheidung keine Rolle, da sie unabhängig davon anfallen.

Planwert-Betrachtungen

Auch bereits vor dem Planungszeitpunkt angefallene Kosten dürfen bei solchen Entscheidungen nicht berücksichtigt werden.

Die entscheidungsrelevanten Kosten werden also immer im Zusammenhang mit Planwerten betrachtet. Entscheidungen lassen sich ausschließlich für die Zukunft treffen. Für diese sind noch keine Kosten angefallen; sie werden immer erst geplant

Welche Kosten sind beeinflussbar?

Grundsätzlich sind alle in einem Unternehmen anfallenden Kosten durch entsprechende Entscheidungen beeinflussbar. Um Entscheidungen treffen zu können, ist es unabdingbar, sich über mögliche Alternativen zu informieren und die jeweils entstehenden Kosten zu kennen bzw. einschätzen zu können.

Typische Beispiele für entscheidungsrelevante Kosten:

- Sollen für das Projekt XY neue Mitarbeiter (befristet) eingestellt werden, oder kann das Projekt outgesourct werden?

- Ist es preiswerter, ein gebrauchtes Fahrzeug zu kaufen oder ein fabrikneues Fahrzeug zu leasen?

- Soll eine bestehende Produktionshalle erweitert oder eine zusätzliche neu gebaut werden?

- Soll dem Auftraggeber der geforderte Rabatt gewährt oder auf den Auftrag verzichtet werden?

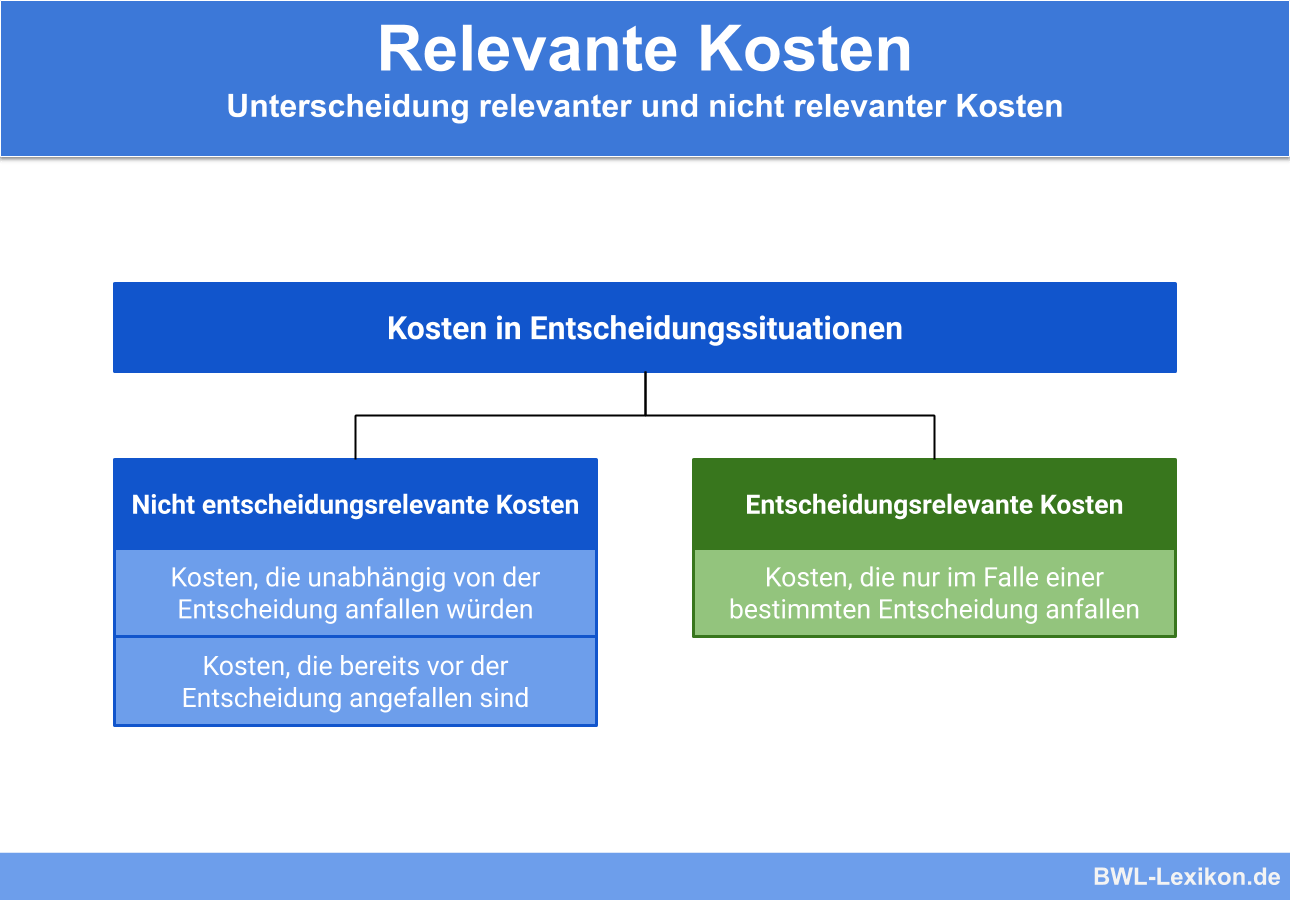

Einteilung in relevante und nicht relevante Kosten

Die Einteilung der Kosten in relevante und nicht relevante Kosten kann grundsätzlich nur im bestehenden Entscheidungskontext vorgenommen werden. In diesem Zusammenhang gilt:

- Würden keine Engpässe auftreten, sind ausschließlich die Einzelkosten des Entscheidungsobjektes als relevante Kosten zu berücksichtigen.

- Sollten mehrere Engpässe auftreten, sind auch Opportunitätskosten als relevante Kosten zu berücksichtigen.

Was sind Opportunitätskosten?

Sie werden auch als Alternativkosten oder Verzichtskosten bezeichnet und umfassen allgemein ausgedrückt einen entgangenen Nutzen. Diese Kosten entstehen dadurch, dass das Unternehmen vorhandene Möglichkeiten (= Opportunitäten) nicht wahrgenommen hat.

Übungsfragen

#1. Welche Aussage zu den relevanten Kosten ist FALSCH?

#2. Die entscheidungsrelevanten Kosten stehen immer im Zusammenhang mit Planwerten. Richtig oder falsch?

#3. Was sind Opportunitätskosten?

#4. Alle im Unternehmen anfallenden Kosten lassen sich grundsätzlich durch Entscheidungen beeinflussen. Richtig oder falsch?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen