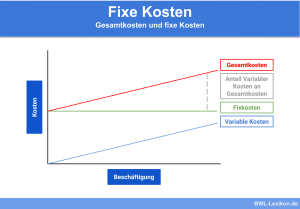

Gemeinsam mit den fixen Kosten stellen die variablen Kosten die Gesamtkosten eines Unternehmens, genauer: dessen betriebswirtschaftlicher Kostenrechnung, dar. Variable Kosten ändern sich im Zuge betrachteter Bezugsgrößen, beispielsweise dem Grad der Beschäftigung. Variable Kosten können nach dem Verursacherprinzip auf die Produkteinheiten verteilt werden und ermöglichen so die Ermittlung der variablen Stückkosten. Mittels der Kostenauflösung wird der Anteil der variablen Kosten an den Gesamtkosten ermittelt.

In dieser Lektion erfährst du, was variable Kosten genau sind und wie sie von den Fixkosten abgegrenzt werden. Wir zeigen dir die unterschiedlichen Kostenverläufe, nennen Beispiele und stellen dir zum Schluss der Lektion ein paar Übungsfragen zur Verfügung.

- Synonyme: veränderliche Kosten | bewegliche Kosten | mengenabhängige Kosten

- Englisch: variable costs | direct costs | running costs

Was sind variable Kosten?

Die variablen Kosten bilden zusammen mit den fixen Kosten die Gesamtkosten eines Unternehmens. Sie ändern sich gemeinsam mit den betrachteten Bezugsgrößen innerhalb eines bestimmten Zeitraums. Bei diesen Bezugsgrößen handelt es sich in der Regel um den Beschäftigungsgrad oder die Produktionsmenge.

Ob Kosten als variabel oder fix einzustufen sind, hängt von zwei grundsätzlichen Kriterien ab:

- von der Entscheidungssituation, die konkret zu beurteilen ist, und

- vom betrachteten Zeitraum.

Je länger der betrachtete Zeitrahmen ist, desto höher ist die Variabilität der Kosten. Auf lange oder sehr lange Sicht können letztlich alle Kosten als variabel eingestuft werden.

Wie entstehen variable Kosten?

Variable Kosten hängen eng mit dem Beschäftigungsgrad im Unternehmen und/oder mit der produzierten Menge der Güter bzw. der Menge der erbrachten Dienstleistungen zusammen. Sie sinken und steigen zum Beispiel analog zur Produktionsmenge.

Für jedes produzierte Kuvert fallen Rohstoffkosten in Höhe von 0,50 € an. Im März 2019 betrug die Produktmenge 1.200 Stück; die Rohstoffkosten beliefen sich damit auf 600 €.

Erfahrungsgemäß steigt die Nachfrage in der Vorweihnachtszeit deutlich, daher erhöht das Unternehmen die Produktion im November auf 3.000 Stück. Bei den veranschlagten Rohstoffkosten von 0,50 € pro Kuvert erhöhen sich die variablen Kosten im November demnach auf 1.500 €.

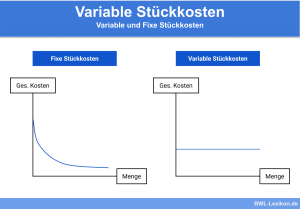

Die Kostenverläufe der variablen Kosten

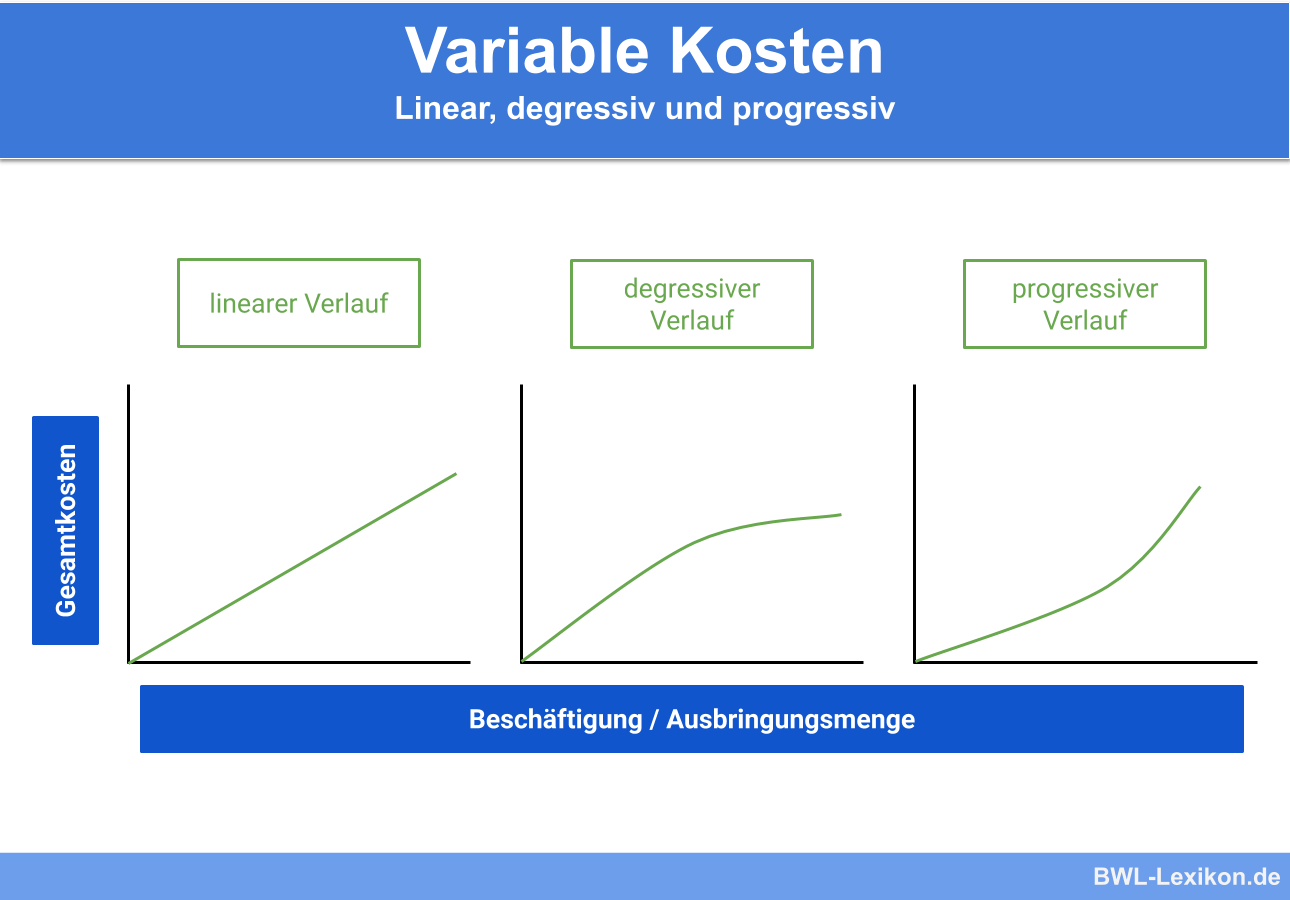

Variable Kosten weisen unterschiedliche Ausprägungen auf, die sich deutlich in der Kostenfunktion zeigen. Diese Kosten werden entsprechend als proportional (linear), unterproportional (degressiv), überproportional (progressiv) und regressiv bezeichnet. Im Folgenden erklären wir die Begriffe mithilfe typischer Beispiele:

proportionale bzw. lineare variable Kosten

Die gesamten variablen Kosten steigen oder sinken im selben Verhältnis wie die Menge der Bezugsgröße. Die variablen Stückkosten sind stets konstant – unabhängig von der produzierten Menge.

Die Formel zur Berechnung der variablen Stückkosten lautet:

![\[ variable~St\ddot{u}ckkosten = \frac{gesamte~variable~Kosten}{Menge~der~Bezugsgr\ddot{o}sse} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-52449acbdee4482dea8023787fb10308_l3.png "Rendered by QuickLaTeX.com")

Dabei steigen diese Kosten proportional zur Menge der produzierten Kuverts:

- 1.000 Kuverts x 0,50 €/Kuvert = 500 €

- 2.000 Kuverts x 0,50 €/Kuvert = 1.000 €

- 5.000 Kuverts x 0,50 €/Kuvert = 2.500 €

unterproportionale bzw. degressive variable Kosten

Ab einer gewissen Abnahmemenge der Rohstoffe erhält die Papiermühle lukrative Rabatte. Das heißt, dass die Produktionsmenge zwar steigt, die Rohstoffkosten aber langsamer zunehmen.

Jetzt sieht die Entwicklung der variablen Kosten folgendermaßen aus:

- 1.000 Kuverts x 0,50 €/Kuvert = 500 €

- 2.000 Kuverts x 0,45 €/Kuvert = 900 €

- 5.000 Kuverts x 0,40 €/Kuvert = 2.000 €

überproportionale bzw. progressive variable Kosten

Für das Schneiden, Falzen und Leimen der Papiere zum Kuvert nutzt das Unternehmen eine Maschine. Mit der Steigerung der produzierten Menge im November nehmen nicht nur die gewohnten Betriebskosten dieser Maschine zu, sondern auch deren Verschleiß. Die Kosten pro Stück steigen im Verhältnis zur produzierten Menge überproportional an.

regressive variable Kosten

Diese Verlaufsform ist die seltenste bei den variablen Kosten. Regressive Kosten verringern sich, während die Bezugsgröße sich erhöht.

Eine einfaches Beispiel:

Je mehr Teilnehmer sich zu einer Veranstaltung in einem geschlossenen Raum einfinden, desto weniger muss geheizt werden – die Heizkosten sinken.

variable Kosten: die Klassiker in der Betriebswirtschaft

Im Prinzip sind es immer die gleichen Kosten, die in der Betriebswirtschaft als variabel eingestuft werden. Zu den „Klassikern“ zählen vor allem Roh-, Hilfs- und Betriebsstoffe, Kosten für Fracht und Transport, Akkordlöhne, Energiekosten für den Fuhrpark, für die Maschinen und technischen Anlagen sowie Provisionen.

Wir möchten an dieser Stelle noch einmal betonen, dass der betrachtete Zeitraum eine große Rolle bei der Entscheidung spielt, ob es sich bei den jeweiligen Kosten um variable oder fixe Kosten handelt. Ist der Zeitraum ausreichend groß, ändern sich auch die vermeintlich fixen Kosten. So steigen beispielsweise auch die Mieten und die Energiekosten im Zuge allgemeiner Preiserhöhungen im Laufe der Zeit.

Die Kostenauflösung

Den Begriff der Kostenauflösung deutet die Betriebswirtschaft in einem weiteren und einem engeren Sinn.

In weiterem Sinne wird unter Kostenauflösung verstanden, die gesamten Kosten eines Bezugsobjektes zu zerlegen, und zwar hinsichtlich ihrer Abhängigkeit von gewissen Einflussgrößen. Zu diesen Einflussgrößen zählen zum Beispiel die Betriebsgröße, der Beschäftigungsgrad oder auch das verwendete Fertigungsprogramm.

Im engeren Sinn bedeutet die Kostenauflösung, die Kosten einer Kostenstelle, eines Bereichs oder des gesamten Unternehmens aufzuspalten, und zwar in Kosten, die von der jeweiligen Beschäftigung abhängig sind (variable Kosten), und in Kosten, die zumindest kurzfristig davon unbeeinflusst sind (fixe Kosten).

Die Kostenauflösung ist die wichtigste Voraussetzung dafür, dass die Daten und Information der Kostenrechnung für unternehmerische Entscheidungen gesichert und kontrolliert werden können.

Das Vorgehen bei der Kostenauflösung

In der Kostenartenrechnung ist eine Kostenauflösung bereits häufig vorzufinden, doch sie liefert in der Regel nur grobe Richtwerte und ist letztendlich sehr ungenau. Daher sollte eine differenzierte Kostenauflösung besser auf die Kostenstellen oder – noch genauer – auf die Kostenplätze bezogen sein.

Ob es sich bei den jeweiligen Kosten um variable oder fixe Kosten handelt, darüber können sowohl Erfahrungen aus der Vergangenheit entscheiden als auch theoretische Erkenntnisse, wie die Leistungsmengen und und die Einsatzmengen der Kostengüter in technischer Beziehung zueinander stehen.

Die Verfahren der Kostenauflösung

Die Kostenauflösung teilt sich in zwei grundlegende Verfahren auf: mathematisch und planmäßig. Wir werden die Verfahren an dieser Stelle nicht näher erläutern, sondern lediglich ganz kurz beschreiben.

Mathematische Verfahren

Das mathematische Verfahren bezieht sich auf Gesamtkostenhöhen in der Vergangenheit, und zwar bezogen auf unterschiedliche Beschäftigungsgrade. Eine spezielle Form ermittelt die variablen bzw. proportionalen Kosten pro Beschäftigungseinheit und wird auch als „proportionaler Satz“ bezeichnet.

Es gibt weitere, komplexere Verfahren, die eine höhere Anzahl von so genannten Beobachtungswerten einbeziehen und über die lineare Kostenabhängigkeit hinausgehen.

Wie exakt die mathematische Kostenauflösung tatsächlich ist, hängt vor allem davon ab, wie konstant die Beziehungen der Kostenabhängigkeiten im Laufe der Zeit waren oder sind.

Planmäßige Verfahren

Bei dieser Variante der Kostenauflösung werden die einzelnen Kostenarten auf ihre Abhängigkeit von der Beschäftigung bzw. von der Leistungsmenge analysiert, und zwar bezogen auf die jeweilige Kostenstelle oder auf den jeweiligen Kostenplatz. Die Analyse erfolgt auf der Grundlage der technischen Zusammenhänge und – darauf wiederum aufbauend – der kostentheoretischen Zusammenhänge.

Übungsfragen

#1. Gemeinsam mit den fixen Kosten stellen die variablen Kosten die …… eines Unternehmens dar.

#2. Wie wird der Anteil der variablen Kosten an den Gesamtkosten ermittelt?

#3. Kosten werden nach zwei grundsätzlichen Kriterien in fixe und variable Kosten eingestuft. Welches Kriterium gehört NICHT dazu?

#4. Steigen die Kosten proportional zur Menge eines Produkts, handelt es sich um einen …… Kostenverlauf.

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen