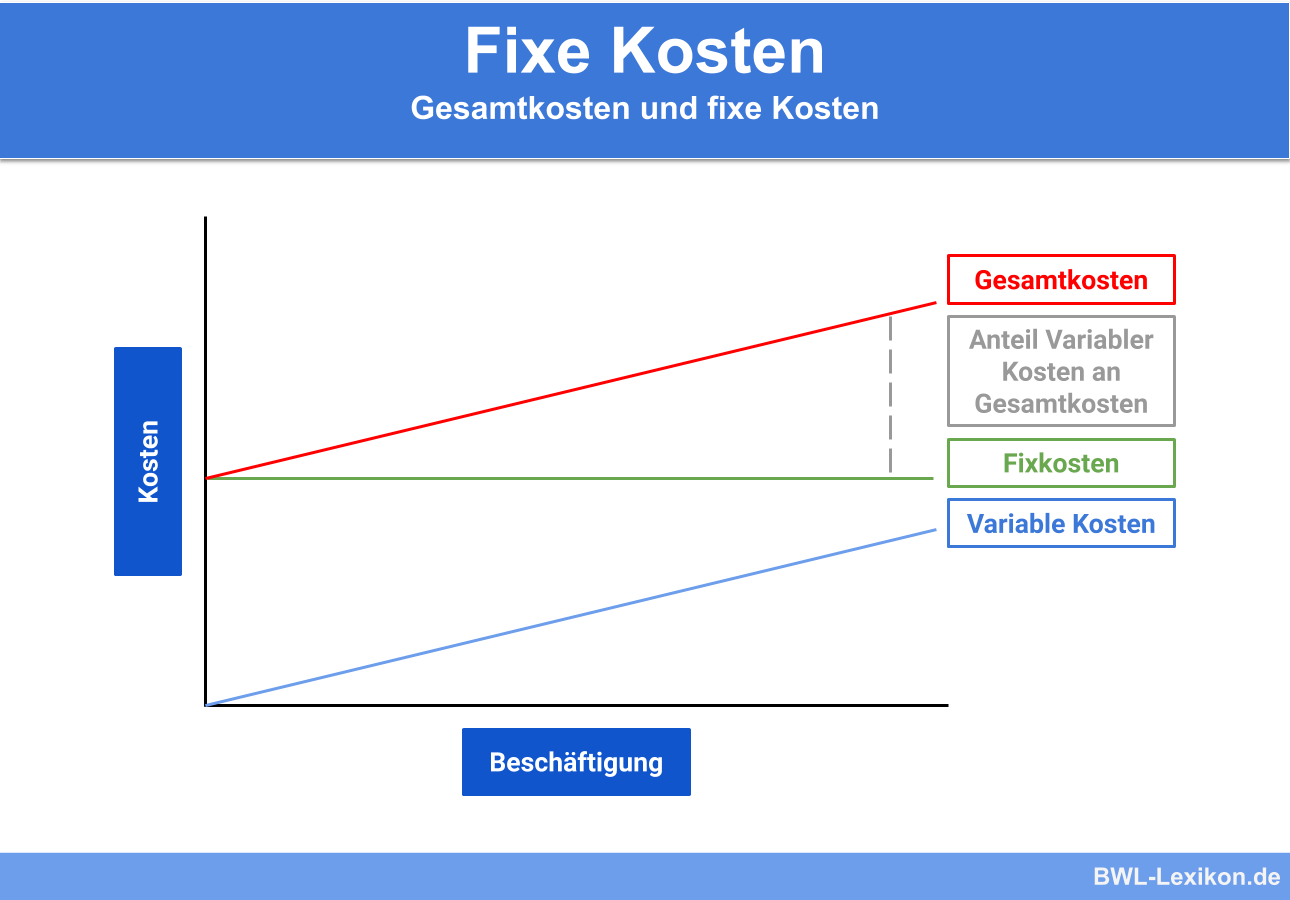

Fixe Kosten sind Teil der Gesamtkosten und bleiben innerhalb eines bestimmten Zeitraums und während einer betrachteten Bezugsgröße konstant. Sie fallen unabhängig von der Beschäftigungslage eines Unternehmens an und verändern sich nicht. Fixe Kosten bilden das Pendant zu den variablen Kosten und sind immer Gemeinkosten. Variable Kosten dagegen können auch Einzelkosten sein.

In dieser Lektion zeigen wir dir, was fixe Kosten sind, welche Arten es gibt und wie diese sich voneinander abgrenzen lassen. Wir gehen kurz auf das Thema „Deckungsbeitrag“ ein und runden diese Lerneinheit am Schluss mit einigen Übungsfragen ab.

- Synonyme: Festkosten | Grundkosten | Bereitschaftskosten | beschäftigungsunabhängige Kosten | zeitabhängige Kosten

- Englisch: fixed cost | fixed charges

Was sind fixe Kosten?

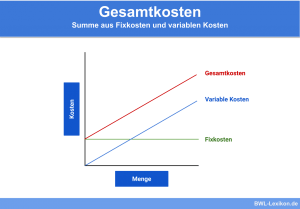

Fixe Kosten bilden gemeinsam mit den variablen Kosten die Gesamtkosten eines Betriebs. Während eines bestimmten Zeitraums bleiben sie unabhängig von der Beschäftigungslage des Unternehmens konstant. Typische Beispiele für Fixkosten sind Abschreibungen auf Anlagevermögen sowie Aufwendungen für Zinsen, Miete und Pacht.

Fixkosten fallen kurzfristig unabhängig von der ausgebrachten Produktionsmenge an. Sie können nicht nach dem Verursacherprinzip auf die Stückkosten umgelegt werden und zählen daher generell zu den Gemeinkosten.

Abgrenzung der Fixkosten

Fixe Kosten lassen sich in mehrere Kategorien einteilen, die hier im Folgenden genannt und näher beschrieben werden:

- Produktfixe Kosten

- Produktgruppenfixe Kosten

- Kostenstellenfixe Kosten

- Bereichsfixe oder spartenfixe Kosten

- Unternehmensfixe Kosten

- Mischkosten

- Sprungfixe bzw. intervallfixe Kosten

- Abbaufähige Fixkosten

Produktfixe Kosten

Zu ihnen zählen alle Kosten, die für ein bestimmtes Produkt anfallen, von dessen Ausbringungsmenge sie allerdings völlig unabhängig sind. Dies können Kosten für ein spezielles Werkzeug sein, das nur für das Produkt „Hundehalsband XS“ genutzt wird. Wird dieses Produkt nicht mehr hergestellt, fallen auch die Kosten für das Werkzeug sofort weg.

Produktgruppenfixe Kosten

Hier handelt es sich um Fixkosten, die eine Produktgruppe betreffen. Beispiel: Ein Werkzeug wird für Hundehalsbänder sämtlicher Größen genutzt. Die Hundehalsbänder bilden die Produktgruppe.

Kostenstellenfixe Kosten

Dabei handelt es sich um Kosten, die innerhalb einer bestimmten Kostenstelle für mehrere Produktgruppen entstehen. Gleichzeitig sind sie unabhängig von der Ausbringungsmenge. Beispiele sind Kosten für Büroräume derjenigen Vertriebsmitarbeiter, die sowohl für Hunde- als auch für Katzenkörbe zuständig sind.

Bereichsfixe oder spartenfixe Kosten

Diese Fixkosten fallen ausschließlich in einem bestimmten Unternehmensbereich bzw. einer Sparte an, zum Beispiel „Zubehör Hund“ (und nicht zusätzlich in den Sparten „Zubehör Katze“, „Zubehör Ziervögel“ etc.).

Unternehmensfixe Kosten

Diese Kosten entstehen bereits durch den Betrieb des Unternehmens. Dazu zählen die Kosten für die Geschäftsführung, die Miete der Geschäftsräume und Produktionshallen, Hypothekenzinsen und ähnliches.

Mischkosten

„Mischkosten“ ist ein etwas vager Begriff. Er umfasst Kosten, die weder absolut fix noch absolut variabel sind. In manchen Unternehmen werden sie der Einfachheit halber als Fixkosten betrachtet und auch so behandelt.

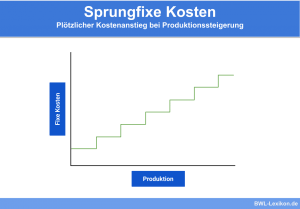

Sprungfixe bzw. intervallfixe Kosten

Wird in der Herstellung eine bestimmte Produktionsmenge überschritten, werden zusätzliche Maschinen und / oder Mitarbeiter benötigt, damit das Unternehmen das Auftragsvolumen bewältigen kann. In diesem Fall steigen die fixen Kosten sprunghaft an und zeigen sich als treppenförmige Kostenfunktion. Solche sprungfixen Kosten können in die so genannte Fixkostenfalle führen. Werden die höheren Fixkosten nicht dauerhaft durch eine entsprechend höhere Produktabnahme gedeckt, entstehen Verluste, die das Unternehmen im schlimmsten Fall in die Insolvenz führen können.

Abbaufähige Fixkosten

Innerhalb eines gewissen Rahmens lassen sich fixe Kosten durchaus kontrollieren. Wird es notwendig, fixe Kosten einzusparen, kann der Unternehmer die abbaufähigen Fixkosten verringern, auch wenn dies oft mit wenig populären Maßnahmen einhergeht. Zu diesen Maßnahmen zählt beispielsweise der Arbeitsplatzabbau, um Arbeitskosten zu reduzieren.

Der Deckungsbeitrag

Um ein negatives Betriebsergebnis, sprich: einen Verlust, zu vermeiden, müssen die fixen Kosten im Unternehmen durch Produktion und / oder Vertrieb gedeckt sein. Ein dauerhaft negatives Betriebsergebnis kann im schlimmsten Fall in die Insolvenz führen. Daher ist es Pflicht eines jeden Unternehmens, die Deckung der Fixkosten zu überprüfen.

Der Deckungsbeitrag zählt zur Kosten- und Leistungsrechnung, genauer gesagt zur Teilkostenrechnung. In der Deckungsbeitragsrechnung werden ausschließlich diejenigen Kosten betrachtet und analysiert, die sich auf die betrieblichen Produkte und Leistungen beziehen.

Werden die variablen Kosten eines Produktes vom Verkaufspreis abgezogen, bleibt der Deckungsbeitrag für die fixen Kosten übrig. In der Regel wird der Deckungsbeitrag höher sein als der Betrag der Herstellungskosten. Entspricht der Deckungsbeitrag den Fixkosten exakt, produziert das Unternehmen „kostendeckend“, erwirtschaftet also weder Verluste noch Gewinne.

Fixe Kosten und Gemeinkosten

Variable Kosten können Gemeinkosten sein, müssen es aber nicht. Fixe Kosten dagegen sind immer Gemeinkosten. Sie lassen sich einer Kostenstelle niemals direkt zuordnen.

Fixe Kosten und ihre Auswirkungen

Fixkosten fallen in jedem Unternehmen an. Grundsätzlich gilt: Je höher die Fixkosten sind, desto größer ist das Risiko des Unternehmens, diese nicht (mehr) finanzieren zu können. Sinken langfristig die Umsätze, können die fixen Gehälter, die Mietzahlungen etc. nicht mehr geleistet werden. Was mit einer einfachen Zahlungserinnerung beginnt, kann in Gerichtsverfahren und schließlich in einer Zahlungsunfähigkeit und schlimmstenfalls in einer Insolvenz gipfeln.

Gleichzeitig stellen die Fixkosten einen notwendigen Kostenfaktor im Unternehmen dar. Investitionen, Gehälter und Mietzahlungen gewährleisten den laufenden Betrieb. Eine Reduzierung der fixen Kosten ist daher oft nur kurzfristig realisierbar.

Das Ziel eines Unternehmens sollte es demnach sein, die fixen Kosten dauerhaft so gering wie möglich und so hoch wie nötig zu halten.

Möglichkeiten, die fixen Kosten zu reduzieren

Grundsätzlich können Unternehmer strategische Entscheidungen treffen, um die Fixkosten zu senken und auf einem möglichst niedrigen Niveau zu halten.

Beispiele dafür sind:

- Aushandlung günstigerer Mietkonditionen

- Outsourcing statt Festeinstellung neuer Mitarbeiter

- günstigere Anschaffungen (Jahres- statt Neuwagen)

- Wechsel zu einem günstigeren Anbieter für Telekommunikation, Strom etc.

Übungsfragen

#1. Welche Aussage zu den fixen Kosten ist FALSCH?

#2. Welches sind KEINE typischen Beispiele für Fixkosten?

#3. Was sind unternehmensfixe Kosten?

#4. Welche Gefahr können sprungfixe Kosten mit sich bringen?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen