Im Rechnungswesen und in der Betriebswirtschaftslehre werden unter kalkulatorische Kosten diejenigen Kosten verstanden, denen entweder gar kein Aufwand oder kein gleich hoher Aufwand gegenübersteht. Sie sind rein fiktiv und dienen lediglich der Preiskalkulation. Kalkulatorische Kosten werden in die beiden Hauptgruppen „Zusatzkosten“ und „Anderskosten“ eingeteilt. Begründet wurde diese Einteilung von Erich Kosiol, einem bekannten Ordinarius für Betriebswirtschaftslehre.

In dieser Lektion zeigen und erklären wir dir, was kalkulatorische Kosten sind, wofür sie genutzt und wie sie eingeteilt werden. Wir nennen und erläutern klassische Beispiele für diese Kostenarten und bieten dir zum Schluss einige Übungsfragen zur Lernkontrolle an.

- Synonym: Opportunitätskosten

- Englisch: imputed costs | implicit costs

Warum sind kalkulatorische Kosten wichtig

Kalkulatorische Kosten sind keine tatsächlichen, sondern nur fiktive Kosten. Sie ermöglichen dem Unternehmen, eine korrekte Preiskalkulation durchzuführen und die Genauigkeit der Kostenrechnung zu steigern.

Mittels der kalkulatorischen Kosten lässt sich der tatsächliche Werteverzehr ermitteln, ohne dass handels- und steuerrechtliche Vorschriften berücksichtigt werden müssen. Dies erlaubt gleichzeitig die Senkung des unternehmerischen Risikos.

Was sind kalkulatorische Kosten?

Der Begriff „kalkulatorische Kosten“ stammt aus dem Rechnungswesen bzw. aus der Betriebswirtschaftslehre.

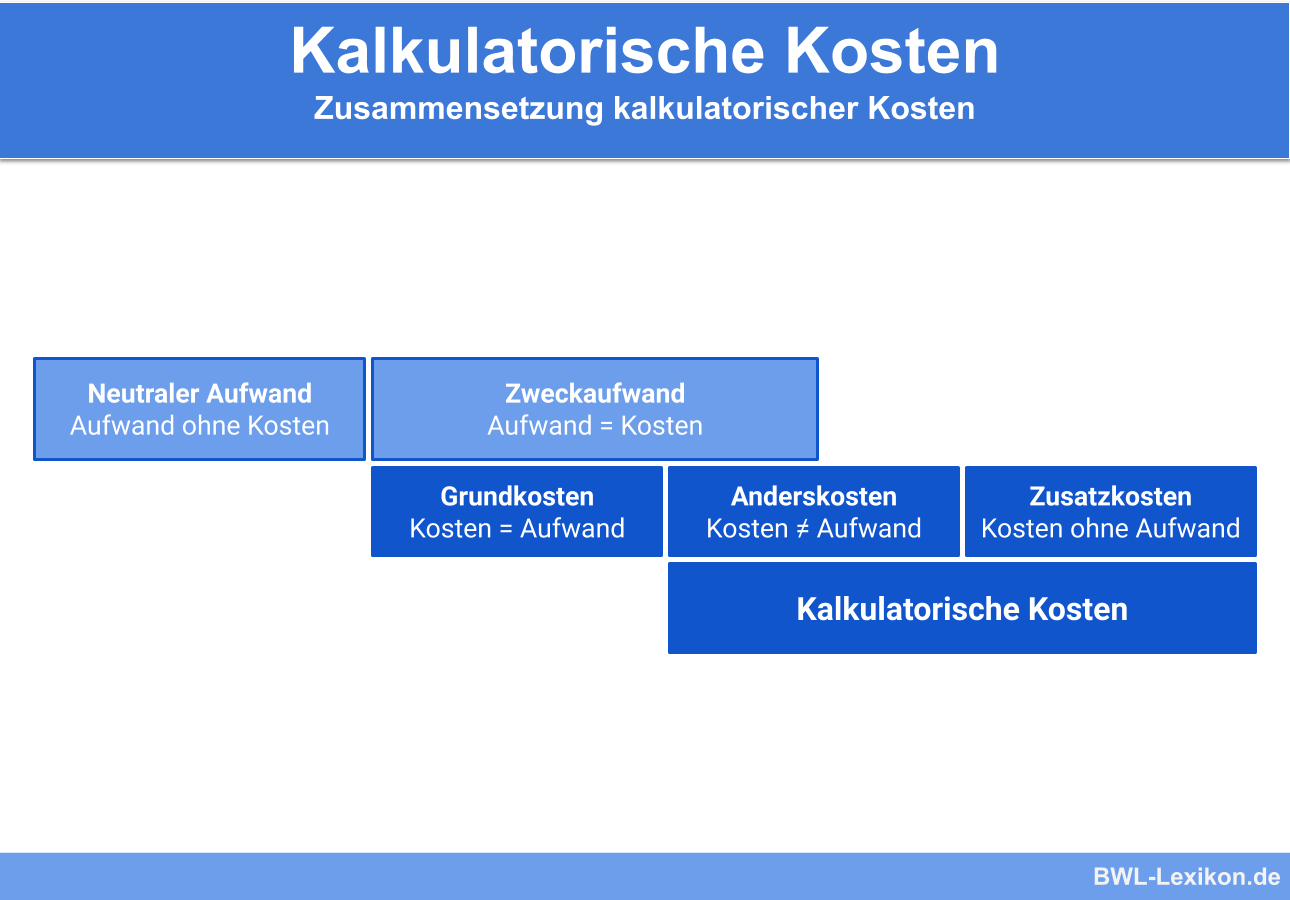

Er bezeichnet Kosten, denen entweder gar kein Aufwand oder ein Aufwand in anderer Höhe gegenübersteht.

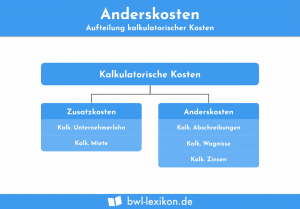

- Anderskosten:

Weicht die Höhe des Aufwands ab, werden die Kosten als Anderskosten bezeichnet. - Zusatzkosten:

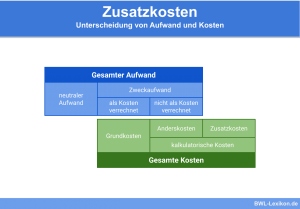

Steht den Kosten kein Aufwand gegenüber, heißen sie Zusatzkosten. Kalkulatorische Kosten basieren nicht auf realen Zahlungsvorgängen. Sie stellen lediglich einen theoretischen und damit fiktiven Aufwand dar.

Aus diesem Grund dürfen die kalkulatorischen Kosten nicht in der Gewinn- und Verlustrechnung berücksichtigt werden.

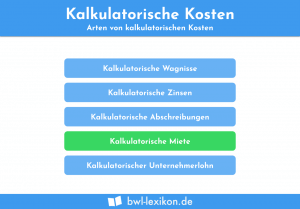

Die kalkulatorischen Kostenarten

Kalkulatorische Kosten werden zunächst in Anderskosten und Zusatzkosten eingeteilt.

Auf der nächsten Ebene lassen sie sich weiterhin aufgliedern in:

- kalkulatorische Zinsen für Eigenkapital,

- kalkulatorische Miete,

- kalkulatorischen Unternehmerlohn,

- kalkulatorische Wagnisse und

- kalkulatorische Abschreibungen.

Wir werden uns diese Kostenarten in den folgenden Abschnitten einmal genauer ansehen.

Zusatzkosten

Noch einmal für dich zur Erinnerung: Den Zusatzkosten unter den kalkulatorischen Kosten steht kein Aufwand gegenüber. Warum das so ist und welchen Sinn dies ergibt, erfährst du anhand der einzelnen Kostenarten, die darunter fallen:

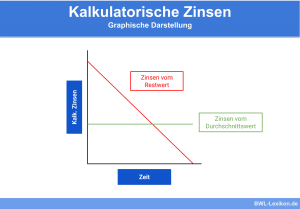

Kalkulatorische Zinsen für Eigenkapital

Gemeint sind damit die theoretischen Zinsen für das im Unternehmen verwendete Eigenkapital. Sie fließen gemeinsam mit den tatsächlichen Zinsen des Fremdkapitals als zusätzliche Kosten in die Kostenrechnung ein. Zur Berechnung ziehen die Unternehmen üblicherweise den marktüblichen Zinssatz auf das betriebsnotwendige Kapital heran. Wie funktioniert das?

Beispiel zur Berechnung des betriebsnotwendigen Kapitals:

| Betriebsnotwendiges Anlagevermögen | 250.000 € | |

| + | betriebsnotwendiges Umlaufvermögen | 300.000 € |

| = | betriebsnotwendiges Vermögen | 550.000 € |

| - | Abzugskapital | 150.000 € |

| = | betriebsnotwendiges Kapital | 400.000 € |

Beträgt der aktuelle marktübliche Zinssatz 3 %, betragen die kalkulatorischen Zinsen 400.000 € * 3 % = 12.000 €.

Kalkulatorische Miete

Ist der Geschäftsführer oder Unternehmer auch der Eigentümer der betrieblich genutzten Räume, sind keine Mietkosten an fremde Vermieter zu entrichten. Dennoch ist die theoretische, also kalkulatorische Miete in die Kostenrechnung mit aufzunehmen. Sie wird auf der Grundlage der lokal üblichen Mieten für vergleichbare Räumlichkeiten angesetzt.

Kalkulatorischer Unternehmerlohn

Gesellschafter, die in Personengesellschaften die Geschäfte führen, werden nicht per Gehalt bezahlt. Statt dessen erhalten sie anteilige Zahlungen aus dem Gewinn. Die Selbstkosten dürfen nicht zu niedrig angesetzt werden, daher wird für den kalkulatorischen Unternehmerlohn ein fiktives Gehalt angesetzt.

Der Betrag orientiert sich daran, welches Gehalt ein Mitarbeiter erhielte, der in einem ähnlich aufgestellten Unternehmen dieser Branche in einer vergleichbaren Position tätig wäre.

Anderskosten

Auch hier noch einmal kurz zur Erinnerung: Anderskosten steht zwar ein tatsächlicher Aufwand gegenüber, er ist jedoch nicht gleich hoch. Zu den Anderskosten zählen:

Kalkulatorische Wagnisse

Mit kalkulatorischen Wagnissen werden betriebliche Einzelrisiken abgesichert. Dazu gehören zum Beispiel Diebstähle, Brände, Unfälle, Preisverfall, Verschlechterung von Waren, Nachbesserungsarbeiten und Explosionen. Diese fiktiven Kosten können nur angesetzt werden, wenn die Zwischenfälle bzw. Vorkommnisse nicht bereits durch eine Versicherung abgedeckt sind. Auch das allgemeine Unternehmensrisiko darf nicht angesetzt werden.

Kalkulatorische Wagnisse wie Diebstahl oder Zerstörung können folgendermaßen ermittelt werden:

- Bestimmung des Zuschlagssatzes:

Dafür sind zwei Verfahren bekannt und zulässig:Zuschlagssatz = Schwund * 100 % / BezugspreisZuschlagssatz = Forderungsausfall * 100 % / Umsatz zum Selbstkostenpreis

- Ermittlung der Höhe des kalkulatorischen Wagnisses:

kalkulatorischen Wagnisse = Bezugspreis des Wagnisses (innerhalb eines bestimmten Zeitabschnitts) * Zuschlagssatz

Kalkulatorische Abschreibungen und sonstige Zinsen

Kalkulatorische Abschreibungen sind von den bilanziellen Abschreibungen klar abzugrenzen, denn sie basieren auf den reellen verbrauchs- und verschleißbedingten Wertminderungen der genutzten Anlagegüter. Stillgelegte Maschinen werden hier beispielsweise völlig außer Acht gelassen. Alle angesetzten Nutzungsdauern entsprechen nicht den durchschnittlichen, steuerlich relevanten Werten, sondern dem tatsächlichen Werteverzehr.

Um die kalkulatorische Abschreibung berechnen zu können, wird in der Praxis regulär die folgende Formel angewendet:

kalkulatorische Abschreibung = (Wiederbeschaffungswert - Schrottwert) / Nutzungsdauer

Die kalkulatorischen Zinsen beziehen sich auf alle Zinsen, die nicht auf das Eigenkapital erhoben werden.

Übungsfragen

#1. Was sind kalkulatorische Kosten?

#2. In welche beiden Hauptkategorien werden kalkulatorische Kosten eingeteilt?

#3. Welche Kosten gehören NICHT zu den Zusatzkosten?

#4. Was wird mit kalkulatorischen Wagnissen abgesichert?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen