Bei den Opportunitätskosten handelt es sich um Alternativkosten, die entgangene Erträge oder Nutzen im Vergleich zu einer anderen Handlungsalternative abbilden. Sie werden auch als die Kosten einer entgangenen bzw. nicht wahrgenommenen Gelegenheit sowie als Verzichtskosten bezeichnet.

In dieser Lektion erklären wir Dir, wie Opportunitätskosten berechnet werden, die Unterschiede zwischen betriebswirtschaftlicher und volkswirtschaftlicher Sichtweise und warum Opportunitätskosten ein wichtiger Faktor im Rahmen der Entscheidungsfindung sind. Zur Übung und Vertiefung des Gelernten gibt es im Anschluss an diese Lektion noch ein paar Übungsfragen.

Warum sind Opportunitätskosten für die Entscheidungsfindung so wichtig?

Wenn mehrere Handlungsalternativen einander gegenüberstehen, bedarf es einer Bewertung jeder einzelnen, um eine Entscheidung für eine bzw. gegen die verbleibenden fällen zu können.

Opportunitätskosten finden dabei sowohl in der Volkswirtschaftslehre als auch in er Betriebswirtschaftslehre Anwendung.

- Opportunitätskosten in der VWL:

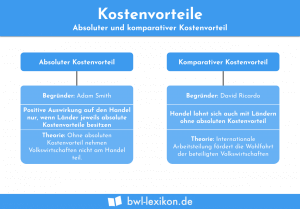

In der VWL wird mit ihrer Hilfe der entgangene Nutzen berechnet. Daneben finden sie Anwendung bei der Berechnung komparativer Kostenvorteile. - Opportunitätskosten in der BWL:

In der Betriebswirtschaftslehre dienen sie als Instrument der Entscheidungsfindung über Zusatzaufträge sowie zur Optimierung von Produktionsprogrammen.

Opportunitätskosten in der Mikroökonomie

In der Mikroökonomie sind Opportunitätskosten jene Kosten, die entstehen, wenn Möglichkeiten versäumt bzw. Handlungsalternativen nicht wahrgenommen werden. Durch die daraus resultierende Schmälerung des Nutzens werden die Ressourcen des Haushalts oder des Unternehmens nicht optimal eingesetzt. Deswegen werden Opportunitätskosten in diesem Kontext auch häufig als Alternativkosten bezeichnet, da Geldmittel nur für einen bestimmten Zweck eingesetzt werden können.

Werden die Mittel stattdessen in eine Alternative investiert, entstehen durch den weggefallenen Nutzen entsprechende Alternativkosten. Insofern lassen sich Opportunitätskosten nicht vermeiden, da die Entscheidung immer zugunsten einer von mehreren Alternativen gefällt werden muss.

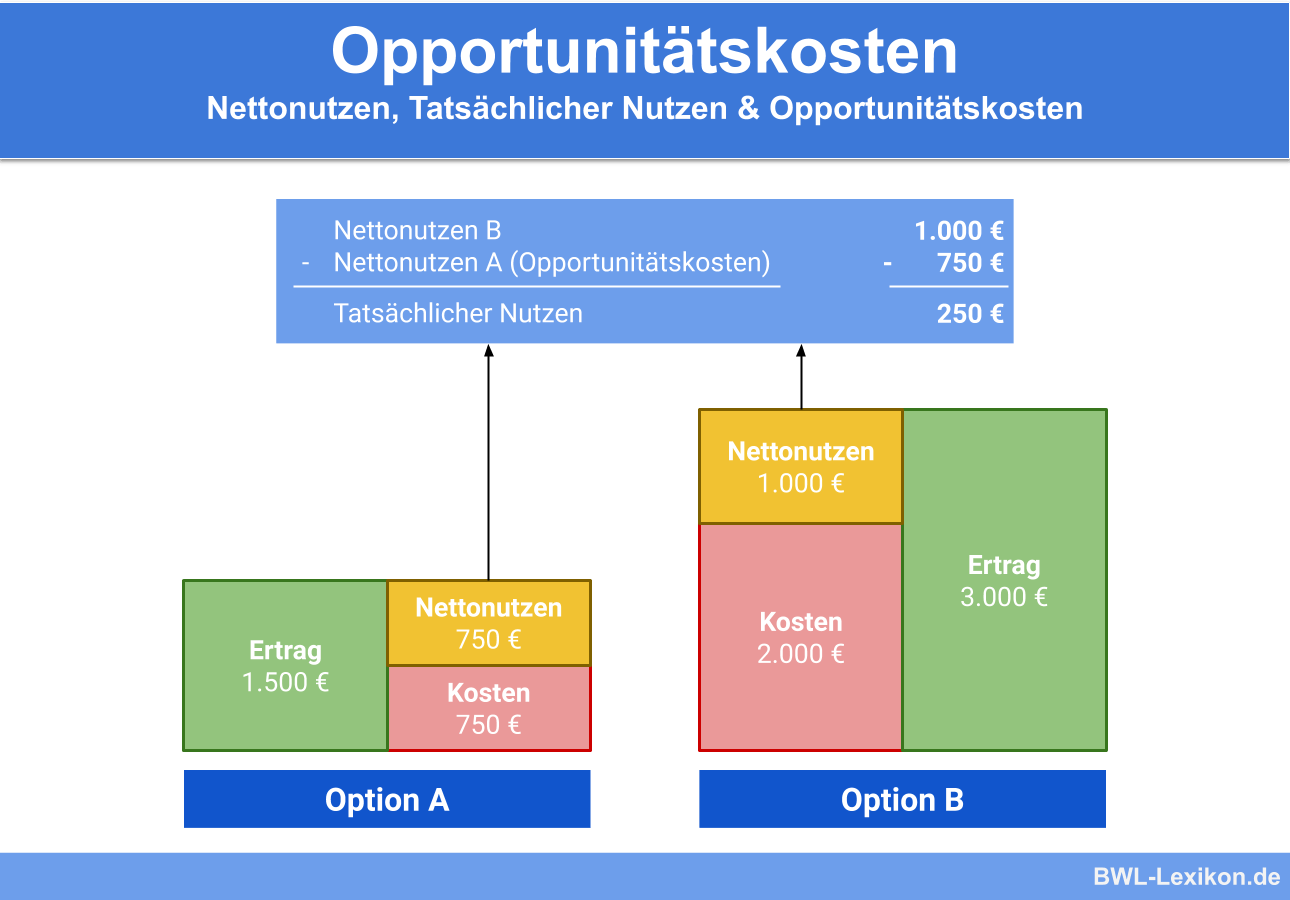

Der Sohn des Ehepaars sieht in dieser Entscheidung jedoch nicht die bestmögliche Handlungsalternative. Vielmehr ist er der Ansicht, dass die Wohnung aufgrund ihrer zentralen Lage vermietet werden sollte. Zwar muss das Ehepaar selbst keine Miete zahlen, ihm entgehen dadurch aber auch Mieteinnahmen von monatlich 1.500 €, von denen es profitieren könnte, wenn es für 700 € monatlich eine günstigere Wohnung außerhalb Hamburgs bezöge.

Die Opportunitätskosten beliefen sich im Falle der ersten Handlungsalternative damit auf 800 €.

Opportunitätskosten in der Betriebswirtschaft

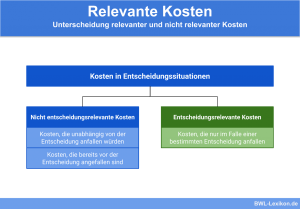

Aus Sicht der Betriebswirtschaft bezeichnen Opportunitätskosten entgangene Deckungsbeiträge aus nicht gewählten Handlungsalternativen. Opportunitätskosten sind insofern keine Kosten im eigentlichen Sinne. Vielmehr handelt es sich bei ihnen um hypothetische Kosten, da sie in der betriebswirtschaftlichen Kosten- und Leistungsrechnung nicht berücksichtigt werden.

Dies schmälert jedoch nicht ihre Bedeutung im Zuge der Entscheidungsfindung. Gerade bei der Entscheidungsfindung in Bezug auf künftige Produktionsprogramme und zusätzliche Aufträge werden die Opportunitätskosten oftmals in den Fokus gerückt.

Input- und Outputbezogene Opportunitätskosten

Zusätzlich werden im Bereich der BWL input- und outputbezogene Opportunitätskosten voneinander unterschieden.

- Bei den inputbezogenen Opportunitätskosten ist der relative Deckungsbeitrag maßgeblich, also jener Deckungsbeitrag, der sich auf den entsprechenden Produktionsfaktor bezieht, wobei es sich beispielsweise um Rohstoffe, Arbeit oder den Energieverbrauch handeln kann.

- Die outputbezogenen Opportunitätskosten berechnen sich aus entgangenen Deckungsbeiträgen nicht gewählter Handlungsalternativen. Sie ergeben sich aus dem Output des Produktionsprozesses, wobei noch einmal zwischen Alternativkosten und Optimalkosten unterschieden wird.

Bei den Alternativkosten erfolgt der Vergleich zwischen der gewählten Option und der nächstbesten Alternative, bei den Optimalkosten erfolgt ein Vergleich mit der optimalen Verwendung der eingesetzten Mittel.

Zu diesem Zweck kalkuliert er den zu erwartenden Gewinn. Über den internen Zinsfuß ermittelt er die Rendite, die er innerhalb eines Jahres erwirtschaften könnte, wenn er das Geld in sein Unternehmen steckt.

Bei einem internen Zinsfuß von 5 % läge die Rendite bei 2.500 €. Bei einer Anlage in Wertpapiere käme er auf eine Verzinsung von 6 %, was 3.000 € entspräche. Dennoch entscheidet er sich für die Investition in neue Produktionsmittel, um besser für künftige Aufträge gerüstet zu sein.

Dadurch entgeht ihm im Folgejahr ein Gewinn von 500 € (3.000-2.500 €), welche die Opportunitätskosten (entgangener Zinsgewinn) darstellen.

Übungsfragen

#1. Welche Größe ist für Opportunitätskosten entscheidend?

#2. Wir werden Opportunitätskosten in der Mikroökonomie auch bezeichnet?

#3. Bei welcher der folgenden Aufgaben werden Opportunitätskosten in der BWL berechnet?

#4. Welche der folgenden Aussagen ist richtig?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen