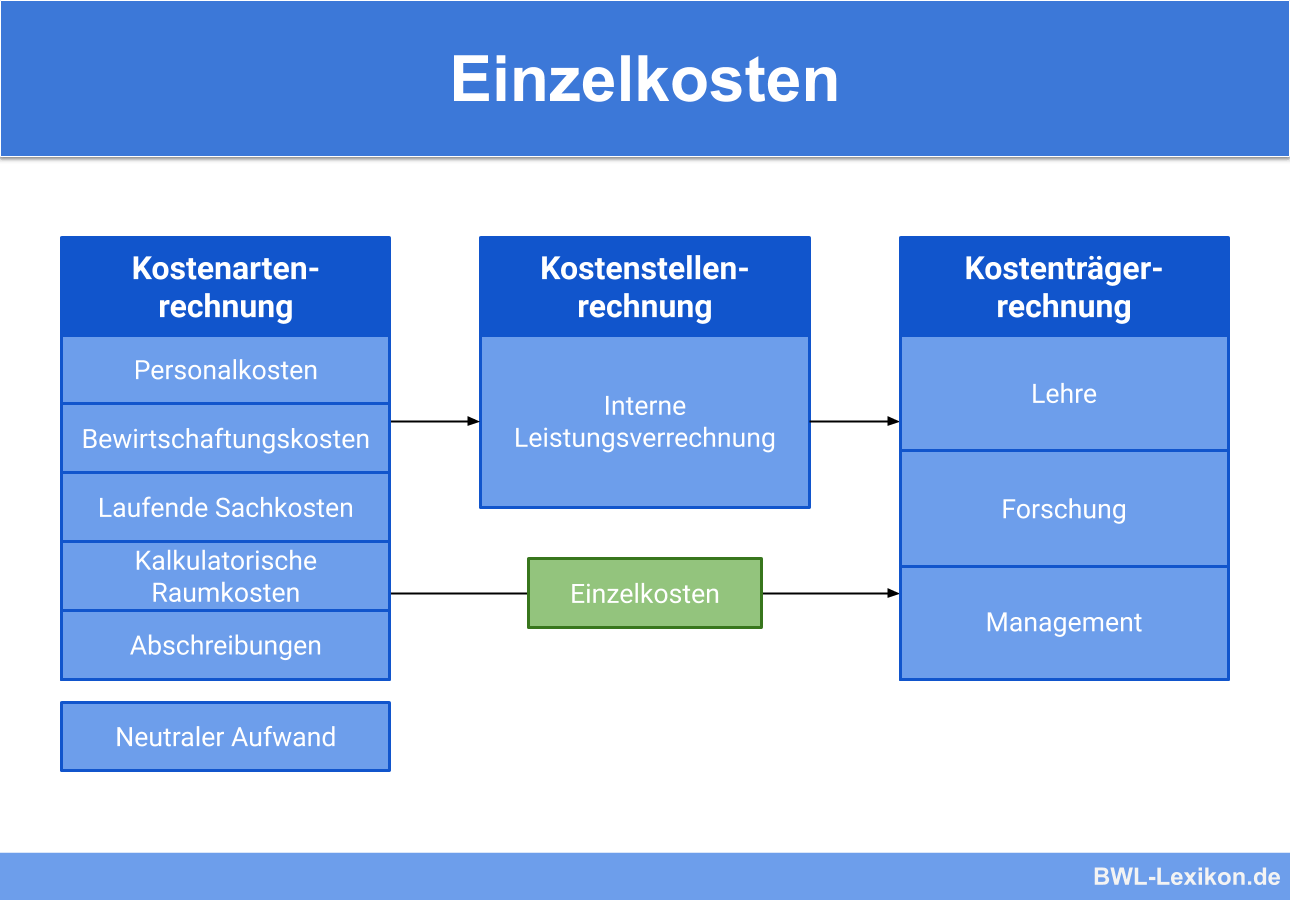

In einem Unternehmen stellen die Einzelkosten die Kosten dar, die einem Kostenträger oder einer Kostenstelle unmittelbar zugeordnet werden können. Sie lassen sich einem einzelnen Produkt oder einer einzelnen Dienstleistung mengen- und wertmäßig zurechnen und fließen direkt in die Kostenträgerrechnung ein. Zusammen mit den Gemeinkosten ergeben die Einzelkosten die Gesamtkosten im Unternehmen.

In dieser Lerneinheit erklären wir dir, was Einzelkosten sind, welche Rolle sie in der Kostenrechnung spielen und wie sie sich von den Gemeinkosten abgrenzen lassen. Wir nennen dir die Arten der Einzelkosten und bieten dir zum Schluss einige Übungsfragen zur Lernkontrolle an.

- Synonym: direkte Kosten

- Englisch: direct costs

Warum ist das Thema Einzelkosten wichtig?

Die Einzelkosten bilden zusammen mit den Gemeinkosten die gesamten Kosten eines Unternehmens.

Die Kostenrechnung verfolgt gleich drei Ziele:

- die Berechnung exakter Werte für die Kalkulation

- den Nachweis, welche Kosten und Ergebnisse die Erzeugnisse und Leistungen liefern

- den Nachweis, welche Kosten und Ergebnisse der Betrieb und seine Teile liefern

Die Kostenrechnung kontrolliert darüber hinaus laufend die angefallenen Kosten im Betrieb. Dazu wird der Kostenanfall der Gegenwart mit dem der Vergangenheit bzw. der tatsächliche Kostenanfall mit einem gewünschten und bekannten Normalzustand verglichen.

Damit besetzt die Kostenrechnung eine der Kernfunktionen für die Unternehmenssteuerung. Die Einzelkosten bilden den einfacheren Teil der Kostenrechnung, da sie sich mühelos ohne Umlage und Schlüssel auf die einzelnen Kostenstellen oder Kostenträger verteilen lassen. Dennoch bilden sie gemeinsam mit den Gemeinkosten eine äußerst wichtige Informationsquelle hinsichtlich der Kostenrechnung, der Gewinn- und Verlustrechnung und damit der Erfolgsrechnung des Unternehmens.

Was sind Einzelkosten?

Einzelkosten und Gemeinkosten bilden die gesamten Kosten eines Unternehmens. Unterschieden werden sie nach der Zurechenbarkeit auf eine Kostenstelle oder auf einen Kostenträger. Bei einem Kostenträger handelt es sich in der Regel um ein Produkt oder eine Dienstleistung.

Beispiel für Einzelkosten und Gemeinkosten

Das Unternehmen „Hanseatic Hardware AG“ produziert Desktop-Computer. Dem Kostenträger „PC professional“ mit der Fertigungsnummer 1318588 können die Kosten für die einzubauende SSD mit der Seriennummer WD16-55342 eindeutig zugeordnet werden.

Die Heizkosten für die Produktionsräume lassen sich dagegen nicht eindeutig zurechnen; es handelt sich daher um Gemeinkosten.

Die Arten der Einzelkosten

Einzelkosten lassen sich folgendermaßen unterteilen:

- Kostenträgereinzelkosten

- Kostenstelleneinzelkosten

Die Kostenträgereinzelkosten

Im Großteil aller Fälle bezieht sich der Begriff „Einzelkosten“ auf den jeweiligen Kostenträger, also auf das Produkt oder die Dienstleistung.

In der Praxis unterscheidet man folgende Kostenträgereinzelkosten:

- Materialeinzelkosten (MEK)

- Fertigungseinzelkosten (FEK)

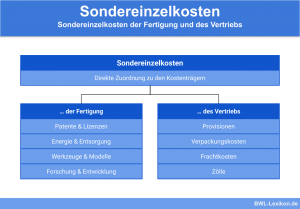

- Sondereinzelkosten der Fertigung

- Sondereinzelkosten des Vertriebs

Materialeinzelkosten (MEK)

Zu den Materialeinzelkosten zählen Rohstoffe und zugekaufte Bauteile, die direkt in das jeweilige Produkt eingehen. In der Regel lassen sie sich den Materialentnahmescheinen oder den Stücklisten für die Produkte entnehmen.

Eine Stückliste für einen PC könnte – auszugsweise – folgendermaßen aussehen:

- 1 Gehäuse

- 1 Mainboard

- 1 CPU

- 2 RAM-Speicherriegel

- 1 SSD

- 1 VGA-Karte

- 1 DVD-Laufwerk

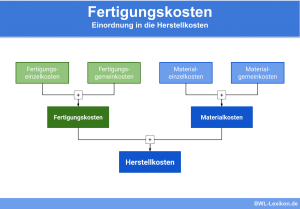

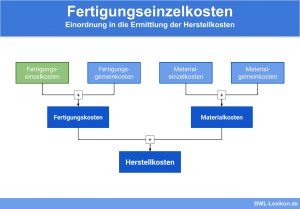

Fertigungseinzelkosten

In der Regel handelt es sich bei Fertigungseinzelkosten um die Fertigungslöhne, die im Zuge der Produktherstellung anfallen. Angenommen, der Einbau eines Mainboards in einen PC dauert 5 Minuten und der Stundensatz des Fertigungsmitarbeiters beträgt 60 €. Dann betragen die Fertigungseinzelkosten für den Einbau des Mainboards 5 €.

Die einzelnen Schritte der Fertigung und die Fertigungszeiten werden in der Regel in Arbeitsplänen festgehalten und liefern die benötigten Zahlen für die Kostenzurechnung.

Sondereinzelkosten der Fertigung

Sondereinzelkosten der Fertigung fallen an, wenn für die Produktion einmalige Kosten wie z. B. Lizenzgebühren anfallen.

Sondereinzelkosten des Vertriebs

Werden für bestimmte Produkte spezielle Verpackungen verwendet oder gesonderte Provisionen gezahlt, handelt es sich um Sondereinzelkosten des Vertriebs.

Die Kostenstelleneinzelkosten

Bezieht sich der Begriff „Einzelkosten“ auf Kostenstellen statt auf Kostenträger, spricht die Kosten- und Leistungsrechnung von Kostenstelleneinzelkosten.

Übungsfragen

#1. Welche Aussage zu den Einzelkosten ist FALSCH?

#2. Was gehört NICHT zu den Kostenträgereinzelkosten?

#3. Materialeinzelkosten umfassen Rohstoffe und zugekaufte Bauteile und lassen sich aus den Stücklisten und Materialentnahmescheinen ablesen. Richtig oder falsch?

#4. Fertigungslöhne, die bei der Produktherstellung anfallen, gehören zu den ...

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen