Der Teilwert ist ein Begriff zur betriebswirtschaftlichen und steuerrechtlichen Beurteilung des Wertes eines Betriebsteils oder Wirtschaftsgutes bei Veräußerung des gesamten Betriebes. Dabei wird der einzelne Teil oder das Wirtschaftsgut individuell bemessen. Voraussetzung für die Festlegung des Teilwerts ist jedoch immer die fiktive Fortführung des Unternehmens durch den möglichen Erwerber. Der in § 6 EStG rechtlich definierte Teilwert unterscheidet sich vom Verkehrswert bzw. dem gemeinen Wert vor allem dadurch, dass die Verbindung zu anderen Betriebsteilen und die dadurch entstandene Wertsteigerung bei der Festlegung des Teilwerts berücksichtigt wird.

In der folgenden Lektion erfährst du alles über die Definition des Teilwerts, seine betriebswirtschaftliche und steuerrechtliche Bedeutung und welche Folgen die Festlegung des Teilwerts mit sich bringt. Am Ende der Lektion findest du des Weiteren einige hilfreiche Übungsaufgaben zum Thema Teilwert.

Englisch: fractional value | part value

Warum ist der Teilwert wichtig?

Dem Teilwert liegt zwar stets lediglich eine objektive Schätzung zugrunde, seine Festlegung ist allerdings besonders wichtig bei der Ermittlung der Abschreibungen für das zukünftige Geschäftsjahr.

Was ist der Teilwert?

Laut § 6 Abs. 1 EStG und § 10 BewG ist der Teilwert der angesetzte Wert eines Betriebsteils oder Wirtschaftsguts bei fiktiver Veräußerung eines Unternehmens. Dabei wird davon ausgegangen, dass der Betrieb vom Erwerber weitergeführt wird.

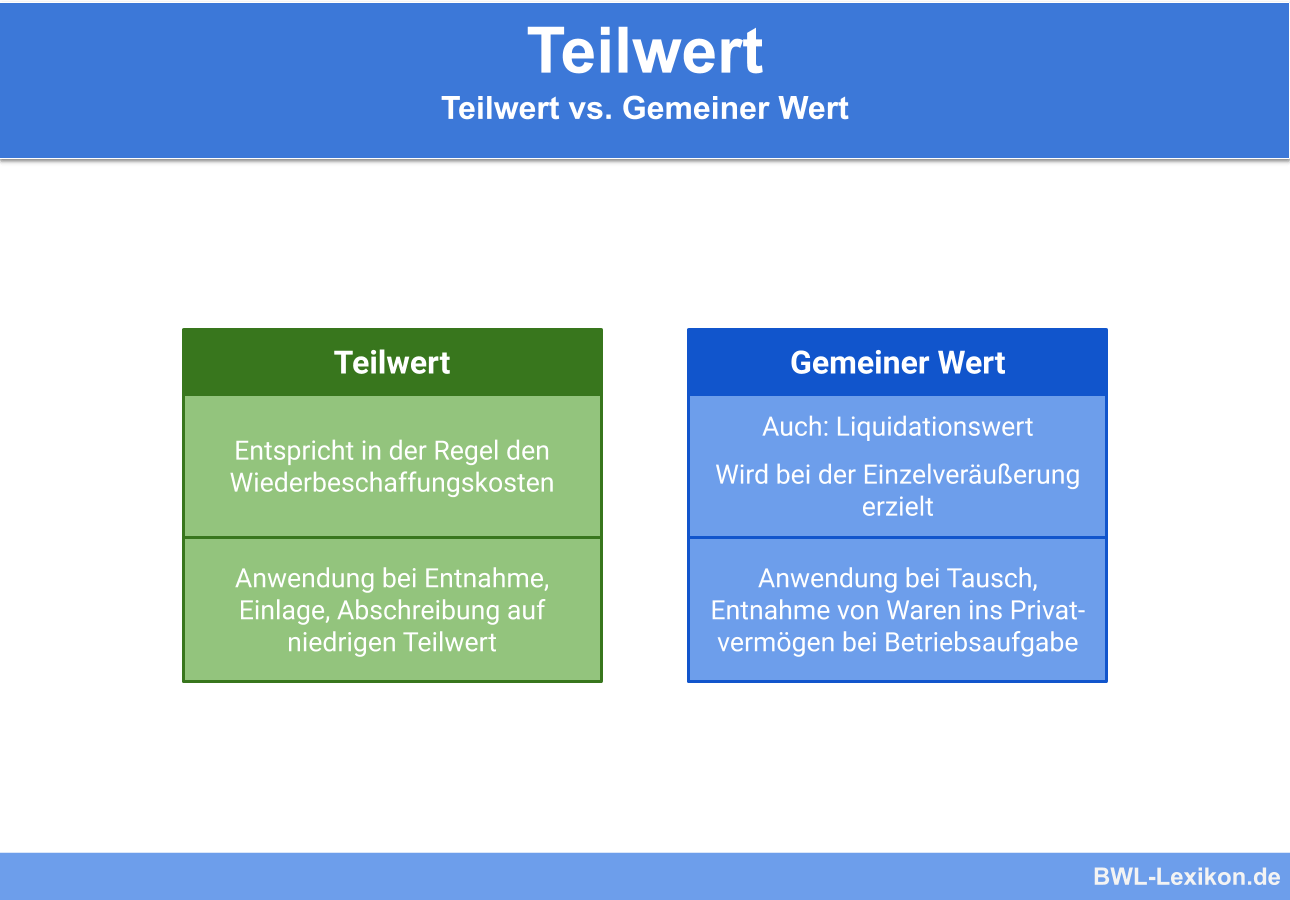

Bei nicht abnutzbaren Gegenständen oder Werten entspricht der Teilwert meist dem Verkehrswert der Sache. Ist der Gegenstand allerdings abnutzbar, ist der Teilwert der um die Abnutzung anfallenden Verluste verminderte Herstellungs- oder Wiederbeschaffungswert.

Der Teilwert wird – im Gegensatz zum Verkehrswert – aber auch auf Grundlage des Nutzens, den das Wirtschaftsguts für das Unternehmen im speziellen Fall hat, festgelegt.

Schätzung des Teilwerts

Dem Teilwert geht stets eine objektive Schätzung voraus. Widerspricht der Verkäufer dieser Schätzung, steht es in seiner Pflicht, das Gegenteil zu beweisen.

Gründe für die Widerlegung der Schätzung des Teilwerts:

- verminderte Wiederbeschaffungskosten

- verminderte Rentabilität des Wirtschaftsgutes

- verminderte Veräußerungspreise

- verminderte Unternehmensrentabilität

Bei der Festlegung des Teilwertes muss von drei verschiedenen fiktiven Szenarien ausgegangen werden:

- Jemand erwirbt einen ganzen Betrieb

- Der Kauf erfolgt durch das Leisten einer Gesamtsumme, wobei der Betrieb in einzelne Wirtschaftsgüter zerlegt wird

- Der Erwerber führt den Betrieb fort (Going-Concern-Prinzip)

Abgrenzung zum Verkehrswert

Der größte Unterschied zwischen Teilwert und Verkehrswert ist der Nutzen, den das Wirtschaftsgut innerhalb des (fiktiv fortgeführten) Unternehmens hat. Diese Synergien innerhalb des Betriebes werden nur bei der Schätzung der Teilwerts in Betracht gezogen.

Der Verkehrswert definiert sich allein durch den Wert, den das Wirtschaftsgut im gewöhnlichen Geschäftsverkehr bei einer Veräußerung erzielen würde (Liquidationswert).

Going-Concern-Prinzip

Das Going-Concern-Prinzip ist ein Begriff aus der Unternehmensbewertung und geht von einer fiktiven Fortführung des Betriebes aus. Dabei werden sowohl Aktiva als auch Passiva eines Betriebes so bewertet, als ob der Betrieb unternehmerisch weitergeführt wird.

Das in § 252 Abs. 1 HGB festgelegte Fortführungsprinzip kann nur dann angewendet werden, wenn dem „nicht tatsächliche oder rechtliche Gegebenheiten entgegenstehen“.

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Wo ist eine rechtliche Definition des Teilwerts zu finden?

#2. Wie wird das Going-Concern-Prinzip noch genannt?

#3. Welches ist kein fiktives Szenario bei der Bemessung des Teilwerts?

#4. Wie hoch ist der Teilwert bei abnutzbaren Gegenständen?

#5. Welches ist ein Grund für die Widerlegung des geschätzten Teilwerts?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen