Der Betriebsvermögensvergleich ist eine Art der steuerrechtlichen Gewinnermittlung in Deutschland. Dabei wird zwischen dem unvollständigen und dem vollständigen Betriebsvermögensvergleich unterschieden. Grundlage des Betriebsvermögensvergleichs ist die Gegenüberstellung des Betriebsvermögens am Ende zweier aufeinander folgender Wirtschaftsjahre. Alle Einlagen verringern dabei den Gewinn, alle Ausgaben vergrößern ihn.

In der folgenden Lektion erfährst du, in welchen Fällen ein Betriebsvermögensvergleich vorgenommen wird und welche steuerrechtlichen Folgen seine Ergebnisse mit sich bringen. Am Ende der Lektion findest du außerdem einige hilfreiche Übungsaufgaben zum Thema Betriebsvermögensvergleich.

Englisch: comparison of assets

Warum ist der Betriebsvermögensvergleich wichtig?

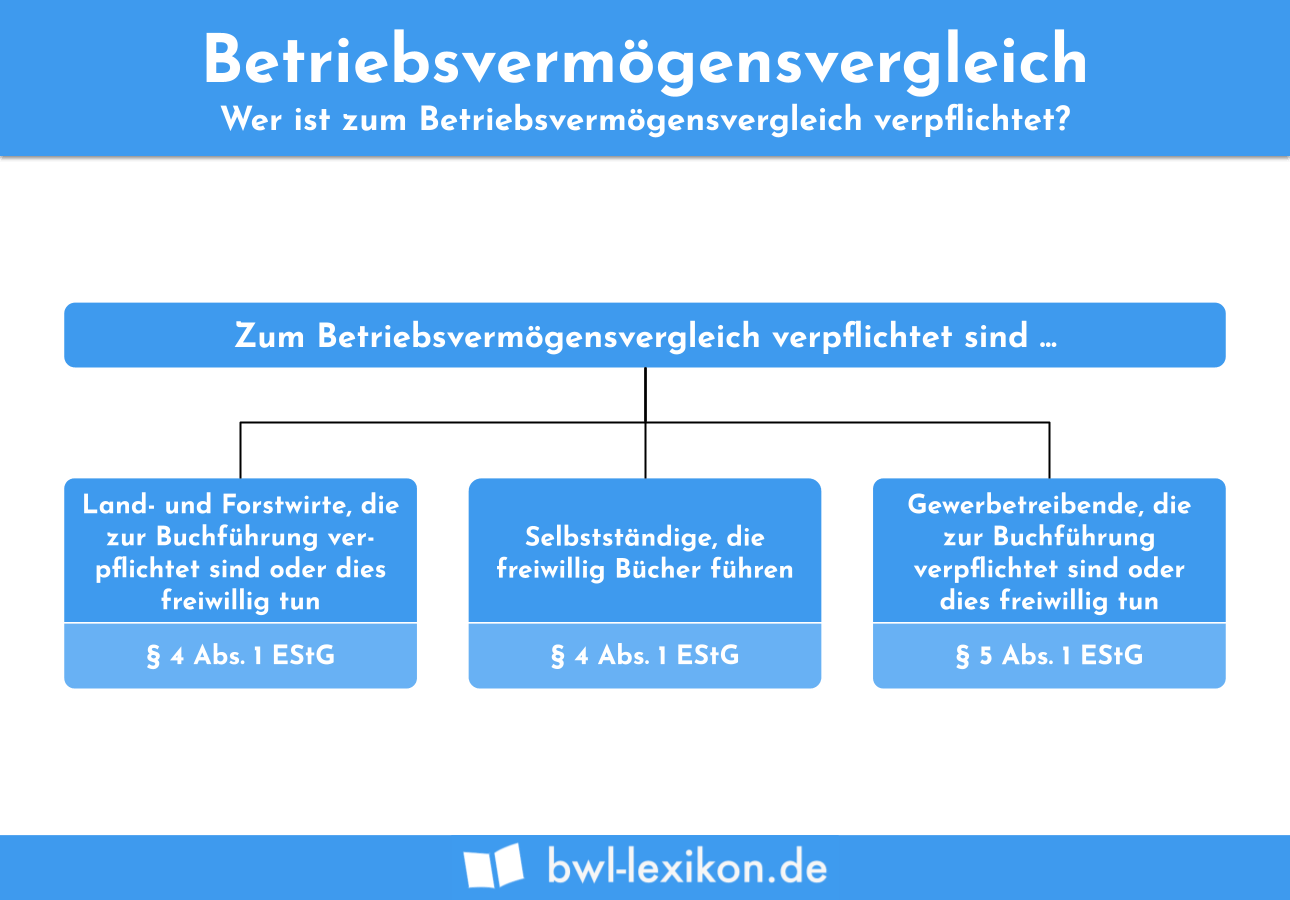

Der Betriebsvermögensvergleich ist von allen Unternehmern vorzunehmen, die der ordentlichen Buchführungspflicht nach § 5 Abs. 1 EStG unterliegen. Außerdem gilt die Pflicht für alle buchführungspflichtigen Land- und Forstwirte, für Selbstständige, die freiwillig buchführen und für alle Gewerbetreibenden.

Was ist der Betriebsvermögensvergleich?

Der Betriebsvermögensvergleich stellt die Betriebseinnahmen und -ausgaben am Ende des Wirtschaftsjahres gegenüber. Dabei ist es vor allem wichtig, die Einnahmen und Ausgaben periodengerecht zuzuordnen.

Im Zuge der doppelten Buchführung werden die Aktiva und Passiva gegenübergestellt. Der dadurch entstehende Unterschied des Betriebsvermögens zum Ende des vorangegangenen Wirtschaftsjahres begründet die einkommensteuerpflichtige Summe.

Die Entnahmen vergrößern den Betriebsgewinn, die Einlagen innerhalb der Periode vermindern den Gewinn.

Pflicht zum Betriebsvermögensvergleich

Die nach § 4 EStG Steuerpflichtigen unterliegen keinen handelsrechtlichen Vorschriften, sondern lediglich den einkommensteuerrechtlichen Regelungen (= unvollständiger Betriebsvermögensvergleich). Sie überschreiten den Umsatz und Gewinn von 500.000 € bzw. 50.000 € nicht.

Die nach § 5 EStG Steuerpflichtigen haben auch handelsrechtliche Vorschriften zu beachten. Eine dieser Vorschriften ist zum Beispiel das „Niederstwertprinzip“, das dazu verpflichtet, Wirtschaftsgüter mit ihrem tatsächlichen Wert am Ende des Geschäftsjahres zu bilanzieren (= vollständiger Betriebsvermögensvergleich). Bei ihnen besteht die Pflicht zur doppelten Buchführung nach den Maßstäben des Steuer- und Handelsrechts.

Maßgeblichkeitsprinzip

Das Maßgeblichkeitsprinzip verpflichtet den Steuerpflichtigen, die handelsrechtlichen Grundsätze der ordnungsgemäßen Buchhaltung auch bei der Steuerbilanz einzuhalten. Es betrifft somit auch die zum vollständigen Betriebsvermögensvergleich verpflichteten Unternehmer nach § 5 Abs. 1 EStG.

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Wo finden sich die rechtlichen Regelungen zum Betriebsvermögensvergleich?

#2. Welche Art des Betriebsvermögensvergleichs gibt es nicht?

#3. Wer unterliegt der Pflicht zum Betriebsvermögensvergleich?

#4. Welches Prinzip kommt auch beim Betriebsvermögensvergleich nach § 5 EStG zur Anwendung?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen