Die Steuerbilanz ist eine auf steuerrechtlichen Maßstäben beruhende Bilanz, die aus der Handelsbilanz abgeleitet wird. Erstellt wird sie von allen Gewerbetreibenden, bei denen eine Pflicht zur ordentlichen Buchführung besteht oder die freiwillig Bücher führen. Durch das Ergebnis der Steuerbilanz wird die Höhe der Einkommen-, Körperschaft- und Gewerbesteuer begründet. Die Steuerbilanz ist eine Vermögensübersicht und unterliegt dem Maßgeblichkeitsprinzip, sodass auch handelsrechtliche Maßstäbe bei der Erstellung der Steuerbilanz zu beachten sind.

In der folgenden Lektion erfährst du, wer eine Steuerbilanz zu erstellen hat, welche Inhalte sie aufweisen muss und welche steuerrechtlichen Folgen sie für den Steuerpflichtigen hat. Am Ende der Lektion findest du des Weiteren einige hilfreiche Übungsaufgaben zum Thema Steuerbilanz.

Englisch: tax account | tax balance

Warum ist die Steuerbilanz wichtig?

Die Steuerbilanz bildet die rechtliche Grundlage zur Berechnung steuerlicher Abgaben und weist den Gewinn und die Schuld- und Vermögenswerte des jeweiligen Unternehmens aus.

Was ist die Steuerbilanz?

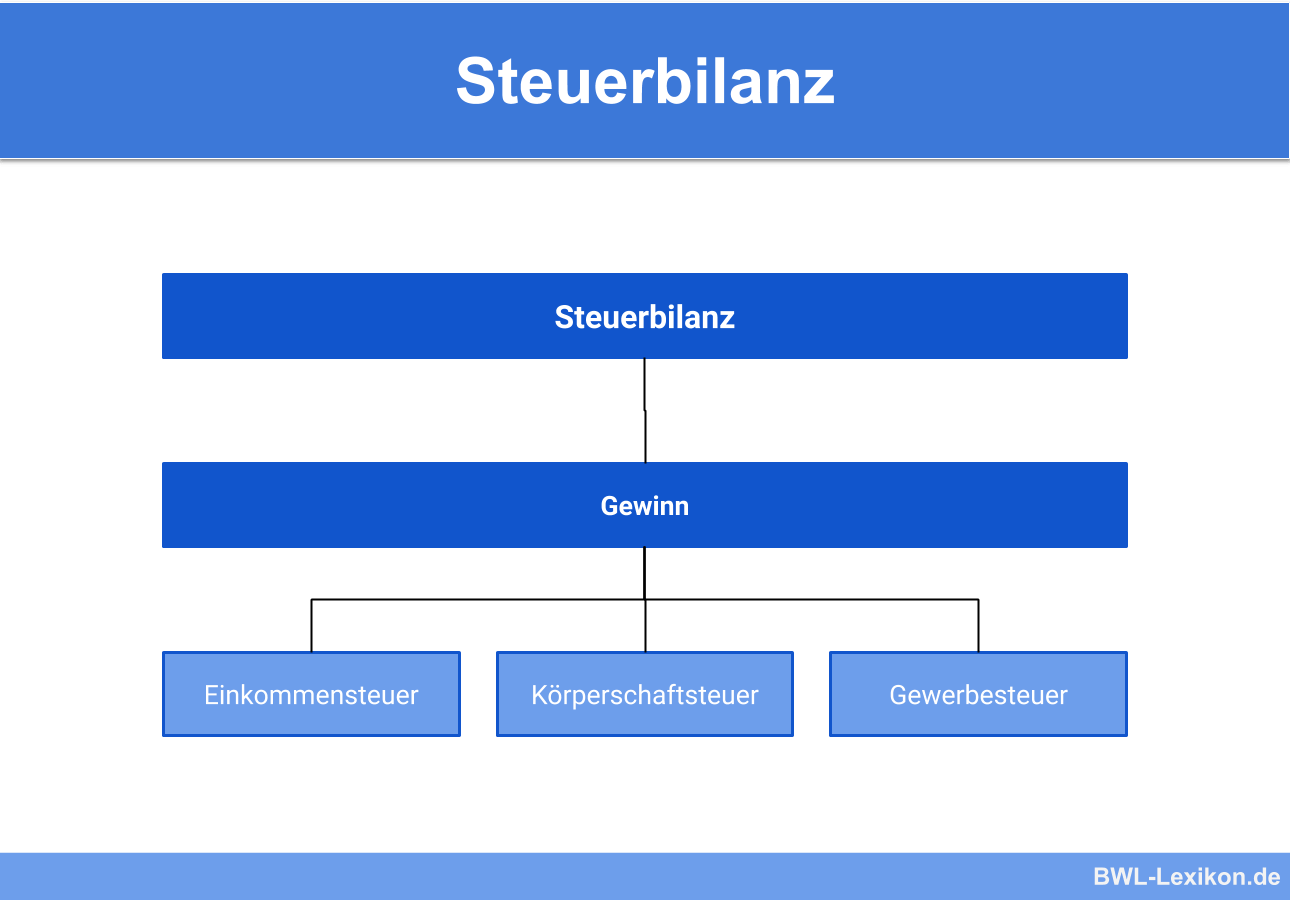

Die Steuerbilanz ist die Darstellung des Gewinns eines Unternehmens, durch den Steuern fällig werden. Die Regelungen zur Erstellung einer Steuerbilanz sind in den § 4 -7 EStG festgelegt. Außerdem definiert der § 60 Abs. 2 EStDV (Einkommensteuer Durchführungsverordnung) die Steuerbilanz als „eine den steuerlichen Vorschriften entsprechende Bilanz“. Sie wird nach Erstellung an das zuständige Finanzamt weitergeleitet, wo die Höhe der Abgaben berechnet wird. Je niedriger der ausgewiesene Gewinn eines Unternehmens, desto kleiner die Steuerbelastung.

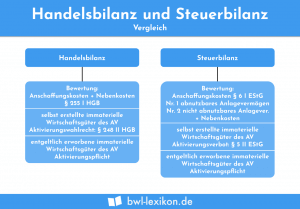

Weil sich die Steuerbilanz stets aus der Handelsbilanz ableitet, wird sie auch „derivative Bilanz“ genannt.

Die Steuerbilanz bildet die Grundlage zur Bemessung der:

- Einkommensteuer

- Körperschaftsteuer

- Gewerbesteuer

Maßgeblichkeitsprinzip

Auch für die Erstellung einer Steuerbilanz bildet das Handelsrecht die Grundlage. Die rechtlichen Vorschriften dazu finden sich in § 5 Abs. 1 EStG:

Sie schreiben vor, dass die handelsrechtlichen Maßstäbe zur ordentlichen Buchführung auch für die Steuerbilanz gelten. Diese Vorgabe wird nur durch das Bestehen spezieller steuerrechtlicher Regelungen durchbrochen.

Zweck der Steuerbilanz

Die Steuerbilanz hat primär den Zweck, den zu versteuernden Gewinn eines Unternehmens zu ermitteln. Aber auch andere Gründe sprechen für die Erstellung einer Steuerbilanz.

Aufgaben der Steuerbilanz:

- Ermittlung des Gewinns zur Bemessung der Steuern

- Ermittlung des Einheitswertes des Betriebes

- Ermittlung der Ertragslage zum Informationszweck für Dritte

- Wirtschaftliche Auswertung der Unternehmensstärke

- Dokumentation der Steuererklärungen

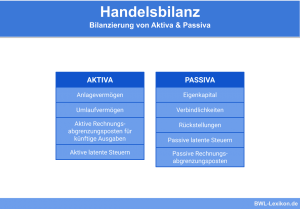

Inhalt und Form der Steuerbilanz

Die Form der Steuerbilanz richtet sich nach den Grundsätzen des § 266 HGB, geht aber noch darüber hinaus. Mittlerweile wird die Steuerbilanz auf elektronischem Wege (E-Bilanz) an das zuständige Finanzamt übermittelt.

Damit ein periodengerechter Vermögensvergleich vorgenommen werden kann, wird der Wert aller Wirtschaftsgüter des Unternehmens beurteilt. Das kann unter Zuhilfenahme der Anschaffungskosten, Herstellungskosten oder des Teilwerts geschehen.

Folgende Positionen werden in der Steuerbilanz aufgeführt:

- Nicht abnutzbare Wirtschaftsgüter (Umlaufvermögen): Anschaffungs- oder Herstellungskosten

- Abnutzbare Wirtschaftsgüter (Anlagevermögen): Anschaffungs- oder Herstellungskosten, abzüglich der Absetzungen für Abnutzung (AfA)

- Zukünftige Vorteile, die durch Erfüllung einer Sachleistungspflicht entstehen

- Rückstellungen (inklusive Verzinsung)

- Verbindlichkeiten: sind mit Anschaffungskosten zu beurteilen

- Einlagen und Entnahmen

- Rentenverpflichtungen

- Andere Wirtschaftsgüter, die dem Betrieb unentgeltlich zugeführt worden sind, sind mit den Anschaffungskosten zu bewerten

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Wo findet man die rechtlichen Regelungen zur Erstellung einer Steuerbilanz?

#2. Wie wird eine Bilanz bezeichnet, die sowohl Steuer- als auch Handelsbilanz ist?

#3. Wie wird die Steuerbilanz noch genannt?

#4. Welche Steuer wird nicht durch den ausgewiesenen Gewinn einer Steuerbilanz berechnet?

#5. Welcher Grundsatz kommt bei der Erstellung einer Steuerbilanz zum Einsatz?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen