Der Kontokorrent ist ein Instrument, das im Geschäftsverkehr und bei der Überziehung eines Girokontos eingesetzt wird. Die Vertragsparteien nutzen es, um ihre Forderungen und ihre Schulden gegeneinander aufzurechnen. Ein Kontokorrent wird aber auch als Kredit gewährt, wenn ein Kontoinhaber sein Guthaben auf einem Girokonto überzieht.

In diesem Text behandeln wir den Kontokorrent. Du erfährst, was hinter einem Kontokorrent steckt und welcher Zweck damit verfolgt wird. Nachdem du weißt, wie der Kontokorrent in der Praxis funktioniert und was nicht unter einem Kontokorrent erfasst wird, zeigen wir dir anhand eines Beispiels, wie der Kontokorrent funktioniert. Abschließend informieren wir dich darüber, was ein Kontokorrentkredit ist und welche Alternativen es dazu gibt. Damit du dein Wissen zum Kontokorrent festigen kannst, beantwortest du zum Abschluss einige Übungsfragen.

Synonym: Verrechnungsweise zwischen den Forderungen und Verbindlichkeiten zweier Vertragsparteien

Was solltest du über den Kontokorrent wissen?

Der Kontokorrent stellt für Privatleute und Unternehmen eine Finanzierungsform dar, die im § 355 HGB (Handelsgesetzbuch) gesetzlich geregelt ist. Es handelt sich hierbei um eine Aufrechnung von Forderungen und Verbindlichkeiten, die zwei Parteien gegeneinander haben. Bei einem Kontokorrent ist es also üblich, dass der Gläubiger gleichzeitig als Schuldner gegenüber seinem Vertragspartner auftritt.

Unüblich ist dagegen, dass eine Bank oder ein anderer Gläubiger den Kontokorrent stundet oder ganz davon zurücktritt.

Typische Merkmale bei der Festlegung eines Kontokorrents sind:

- Die Festlegung eines festen Kreditrahmens

- Die Vereinbarung von Kreditzinsen

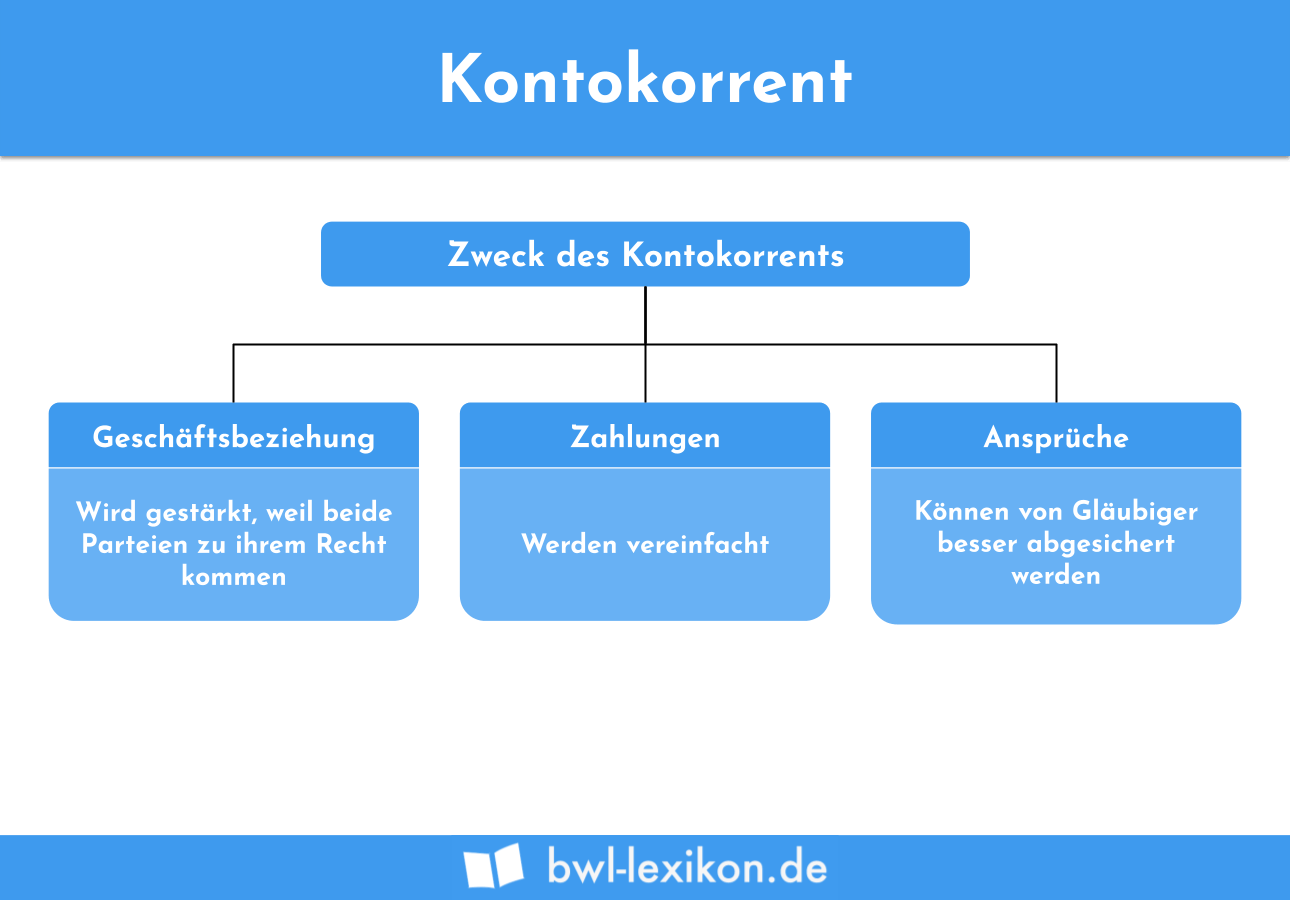

Welcher Zweck wird mit einem Kontokorrent verfolgt?

Mit der Vereinbarung eines Kontokorrents werden insbesondere die folgenden Zielsetzungen verfolgt:

- Die geschäftliche Beziehung wird gestärkt, weil beide Parteien zu ihrem Recht kommen.

- Die Zahlungen zwischen den beiden Vertragsparteien werden vereinfacht.

- Der Gläubiger kann mithilfe des Kontokorrents seine Ansprüche gegen den Schuldner besser absichern.

Wie sieht der Kontokorrent in der Praxis aus?

In der Praxis findest du den Kontokorrent beispielsweise, wenn du bei deiner Bank ein Girokonto einrichtest. Hierauf werden alle deine Einnahmen – z. B. dein monatliches Gehalt oder deine Mieteinnahmen – und deine Ausgaben erfasst. Das Ergebnis eines Buchungstages wird in einem Saldo zusammengefasst. Hiermit wird die Aufrechnung der Forderungen und Schulden dargestellt, die zwischen dir als Kunden und der Bank besteht. Je nachdem, wie der Saldo ausfällt, kannst du Gläubiger einer Forderung oder Schuldner einer Verbindlichkeit sein. Vereinbarst du für dein Girokonto einen Dispositionskredit – kurz: Dispo –, kannst du dein Konto überziehen. In der Bankenlehre spricht man in diesem Fall von einem Kontokorrentkredit.

Die Auszahlungen werden durch deine privaten Ausgaben dargestellt. Am Ende eines Monats ergibt sich für dich ein positiver Saldo. Der zwischen dir und der Bank geltende Kontokorrent besagt, dass du der Gläubiger einer Forderung bist, die du gegen die Bank geltend machen kannst.

Wäre der Saldo negativ, würde sich der Sachverhalt umkehren. In diesem Fall wärst du ein Schuldner, der einen Kontokorrentkredit in Anspruch nimmt. Für die Bereitstellung des Geldes musst du zusätzlich Zinsen zahlen.

Wie wird ein Kontokorrentkonto in der Buchhaltung behandelt?

Kontokorrentkonten tauchen auch in der Buchhaltung eines Unternehmers auf. Hier werden sie als separate Verrechnungskonten geführt. Hat der Unternehmer gegenüber einem Vertragspartner eine Forderung, wird das Kontokorrentkonto als Debitorenkonto geführt. Muss er dagegen eine Schuld gegenüber einem Lieferanten tilgen, wird das Kontokorrentkonto als Kreditorenkonto in der Buchhaltung erfasst. Im Übrigen unterscheidet sich das Kontokorrentkonto in der Buchhaltung nicht von einem anderen Kontokorrent. Auch hier ergibt sich am Ende ein Saldo, der dem Unternehmer Auskunft darüber gibt, ob eine Forderung oder Schuld noch besteht oder nicht.

Was wird nicht unter einem Kontokorrent erfasst?

Nicht auf dem Kontokorrentkonto werden die Forderungen oder Verbindlichkeiten erfasst, die besonders hoch sind. In diesem Fall stellt der Gläubiger eine separate Rechnung. Damit möchte er sicherstellen, dass er den ausstehenden Betrag zeitnah vereinnahmen kann. Auch eine Zahlungsverpflichtung, die unmittelbar nach der Leistungserbringung fällig wird, erfasst ein Unternehmer nicht auf dem Kontokorrentkonto, das als Verrechnungskonto in der Buchhaltung geführt wird.

Was ist ein Kontokorrentkredit und welche Alternativen gibt es?

Ein Kontokorrentkredit erhältst du als Privatmann oder als Unternehmer, wenn du dein Konto überziehst. Kennzeichnend ist, dass du den Kontokorrentkredit in Anspruch nehmen kannst, ohne dass du die Zustimmung der Bank eingeholt hast. Dieses legt zuvor einen Kreditrahmen fest, bis zu dessen Höhe du dein Konto überziehen kannst. Zinsen musst du nur bezahlen, wenn du dein Girokonto überziehst. Die Bank berechnet allerdings Gebühren, die bei der Einrichtung und für die Führung eines Girokontos entstehen.

Übungsfragen

#1. Was ist kein Kennzeichen eines Kontokorrents?

#2. Wo spielt der Kontokorrent keine Rolle?

#3. Was wird auf einem Kontokorrentkonto erfasst?Was wird auf einem Kontokorrentkonto erfasst?

#4. Welche Aussage ist nicht korrekt?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen