Vanity Metrics sind Kennzahlen, mit denen ein Unternehmen seine Eitelkeit definiert. Die Vanity Metrics sind eine Zusammenstellung von Daten, die das Unternehmen in der Öffentlichkeit gut aussehen lassen. Für den wirtschaftlichen Erfolg eines Unternehmens sind sie jedoch weniger von Bedeutung.

In diesem Abschnitt stellen wir dir die Vanity Metrics vor. Du erfährst, was sich dahinter verbirgt und wie sich die Vanity Metrics identifizieren lassen. Abschließend grenzen wir die Vanity Metrics von den Actionable Metrics ab. Um deinen Wissensstand zu den Vanity Metrics auf dem Laufenden zu halten, kannst du nach diesem Beitrag einige Übungsfragen beantworten.

Deutsch: Eitelkeitsmetriken

Was solltest du über Vanity Metrics wissen?

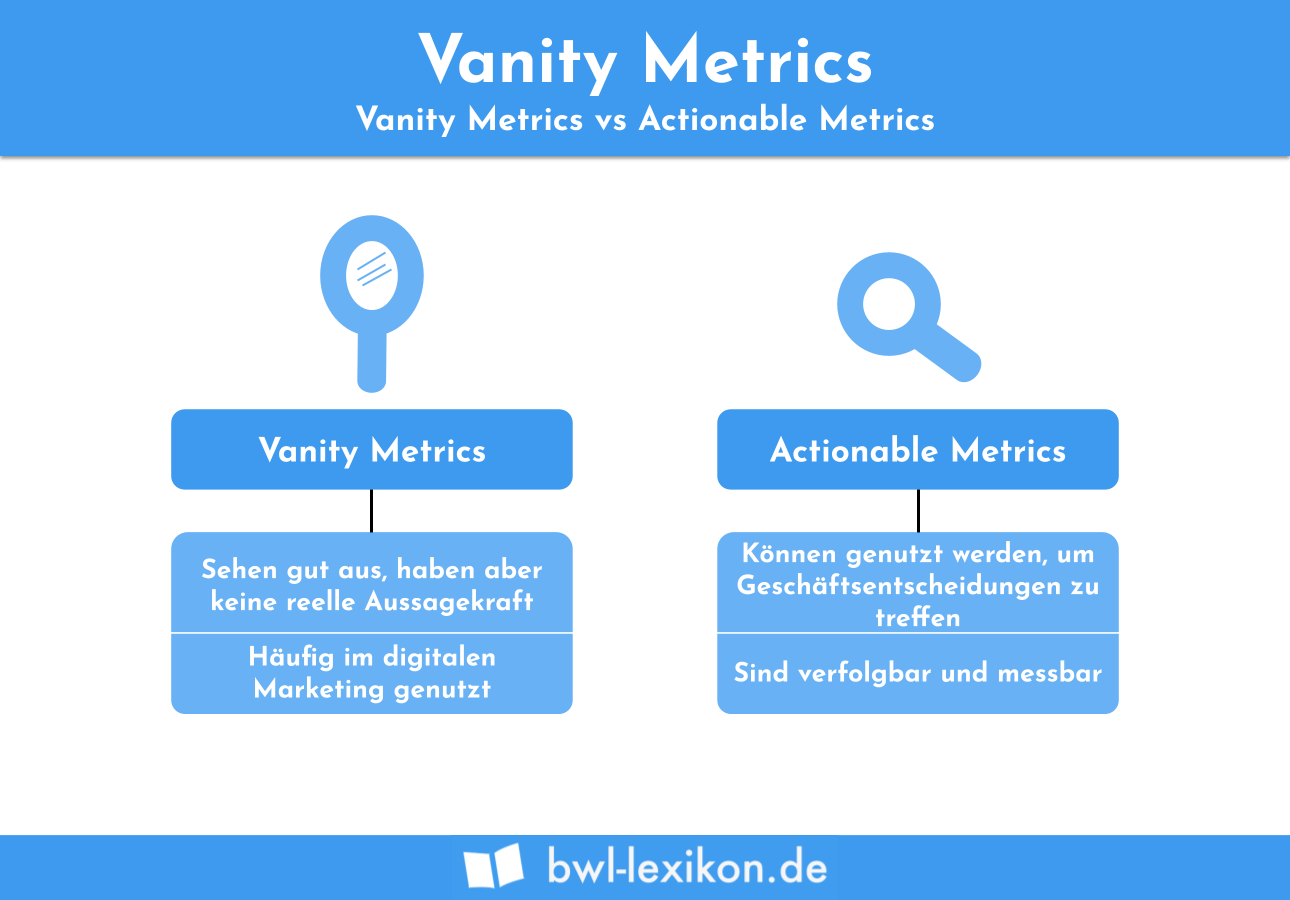

Vanity Metrics werden auch als Eitelkeitsmetriken definiert. Sie lassen ein Unternehmen gut aussehen. Über den wirtschaftlichen Erfolg, den Unternehmen hat oder nicht hat, geben sie allerdings keine aussagekräftigen Informationen.

Ein Beispiel für Vanity Metrics ist z. B. das Kaufen von Social-Media-Follwern, um den Bekanntheitsgrad des Unternehmens künstlich zu erhöhen. Ob diese Social-Media-Follower aber das Produkt wirklich erwerben, bleibt fraglich. Hierzu muss das Unternehmen die umsetzbaren Kennzahlen einsetzen. Erst mit dem Einsatz dieser Kennzahlen kann ein Unternehmen ermitteln, inwieweit mit dem Verkauf eines Produkts die Unternehmensziele erreicht wurden.

Wie lassen sich die Vanity Metrics identifizieren?

Um die Eitelkeitsmetriken für ein Unternehmen zu identifizieren, musst du die folgenden drei Überlegungen anstellen:

- Lässt sich mit der Metrik eine geschäftliche Entscheidung treffen?

- Gibt es Möglichkeiten, ein Ergebnis zu vervielfältigen?

- Inwieweit stimmen die Daten mit den tatsächlichen Verhältnissen überein?

Lässt sich mit der Metrik eine geschäftliche Entscheidung treffen?

Vanity Metrics werden ausschließlich eingesetzt, um ein Unternehmen gut aussehen zu lassen. Sie grenzen sich von den umsetzbaren Kennzahlen dadurch ab, dass sich aus den Vanity Metrics nicht der wirtschaftliche Erfolg des Unternehmens ableiten lässt. Mit den umsetzbaren Kennzahlen bekommt das Unternehmen eine Hilfestellung an die Hand, die es zur Entscheidungsfindung nutzen kann. Alle eingesetzten Metriken, die diese Eigenschaft nicht besitzen, können als Vanity Metrics behandelt werden.

Gibt es Möglichkeiten, ein Ergebnis zu vervielfältigen?

Umsetzbare Metriken liefern Informationen, mit denen sich ein Ergebnis vervielfältigen lässt. Dies zeigt sich z. B. an der Metrik “Seitenaufrufe einer Homepage”. Werden die Besucherzahlen einer Internetseite pro Tag über einen längeren Zeitraum überwacht, können hieraus Rückschlüsse für das Besucheraufkommen für eine Woche oder einen Monat geschlossen werden. Diese Ergebnisse lassen sich mit der Anwendung der Eitelkeitsmetriken nicht erzielen.

Inwieweit stimmen die Daten mit den tatsächlichen Verhältnissen überein?

Gerade in der digitalen Welt können die Daten manipuliert und verändert werden. Setzt das Unternehmen die umsetzbaren Kennzahlen ein, kann es überprüfen, inwieweit die Ergebnisse mit den tatsächlichen Verhältnissen übereinstimmen. Bei dem Einsatz der Vanity Metrics kann das Unternehmen sich nicht auf das Ergebnis eines Analyseverfahrens stützen. Insofern bleibt hier die Frage offen, inwieweit die Daten mit den tatsächlichen Verhältnissen übereinstimmen.

Abgrenzung: Vanity Metrics und Actionable Metrics

Die Vanity Metrics grenzen sich von den Actionable Metrics ab.

Actionable Metrics sind Metriken, die sich im Gegensatz zu den Eitelkeitsmetriken umsetzen lassen. Praktisch bedeutet dies, dass das Unternehmen eine betriebliche Kennzahl oder ein Verfahren einsetzt, um zu prüfen, inwieweit die ausgegebenen Unternehmensziele erfüllt wurden.

Übungsfragen

#1. Was sind die Vanity Metrics?

#2. Was ist ein eindeutiges Beispiel für die Anwendung von Vanity Metrics?

#3. Wie wichtig sind positive Vanity Metrics für den wirtschaftlichen Erfolg?

#4. Welche Aussage ist korrekt?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen