Mit dem Unternehmenswert wird der Wert eines Unternehmens im Ganzen bestimmt. Die Ermittlung des Unternehmens spielt insbesondere dann eine Rolle, wenn ein Unternehmer seinen Betrieb verkaufen möchte oder dieser Gegenstand eines Erbfalls ist.

In diesem Abschnitt behandeln wir das Thema Unternehmenswert. Du erfährst, was der Unternehmenswert aussagt und welche Anlässe eine Feststellung des Unternehmenswertes erforderlich machen. Im Anschluss stellen wir dir sechs unterschiedliche Verfahren zur Unternehmensbewertung vor. Zur Vertiefung deines Wissens kannst du nach der Lektion einige Übungsfragen beantworten.

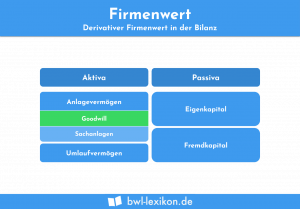

- Synonyme: Geschäftswert | Firmenwert

- Englisch: good will

Was sagt der Unternehmenswert aus?

Mit dem Unternehmenswert ermittelt ein Betriebsinhaber, welchen Wert sein Betrieb im Ganzen hat. In die Analyse der Unternehmensbewertung werden alle Vermögenswerte und alle Schulden der Firma einbezogen. Soll das Unternehmen verkauft werden, kann der Verkäufer sich bei der Festsetzung des Kaufpreises an dem Unternehmenswert orientieren. Möchte der Verkäufer einen Gewinn erzielen, sollte der Verkaufspreis nicht unter dem Unternehmenswert liegen.

Der Unternehmenswert wird als Geldbetrag ermittelt und so beispielsweise in Euro oder US-Dollar angegeben.

Anlässe zur Feststellung des Unternehmenswerts

Für die Feststellung des Unternehmenswerts kann es neben der Kaufpreisermittlung weitere Beweggründe geben.

Diese Gründe kann es für die Ermittlung des Unternehmenswertes geben:

- Das Unternehmen soll an die nächste Generation übertragen werden.

- Zwei Unternehmen sollen miteinander fusionieren.

- Aus dem Unternehmen treten ein oder mehrere Kapitalgeber aus.

- Bei der Scheidung eines Unternehmers muss der Unternehmenswert für die Bestimmung des Zugewinnausgleichs ermittelt werden.

- Das Unternehmen ist Gegenstand eines Nachlasses, der auf eine zerstrittene Erbengemeinschaft übertragen wird.

Verfahren zur Unternehmensbewertung

Im Folgenden stellen wir dir sechs Methoden vor, mit denen du den Unternehmenswert ermitteln kannst.

Diese Ermittlungsmethoden sind:

- Substanzwertverfahren

- Ertragswertverfahren

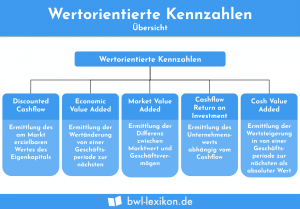

- Discounted-Cash-Flow-Verfahren

- Liquidationswertverfahren

- Stuttgarter Verfahren

- Praktikerverfahren

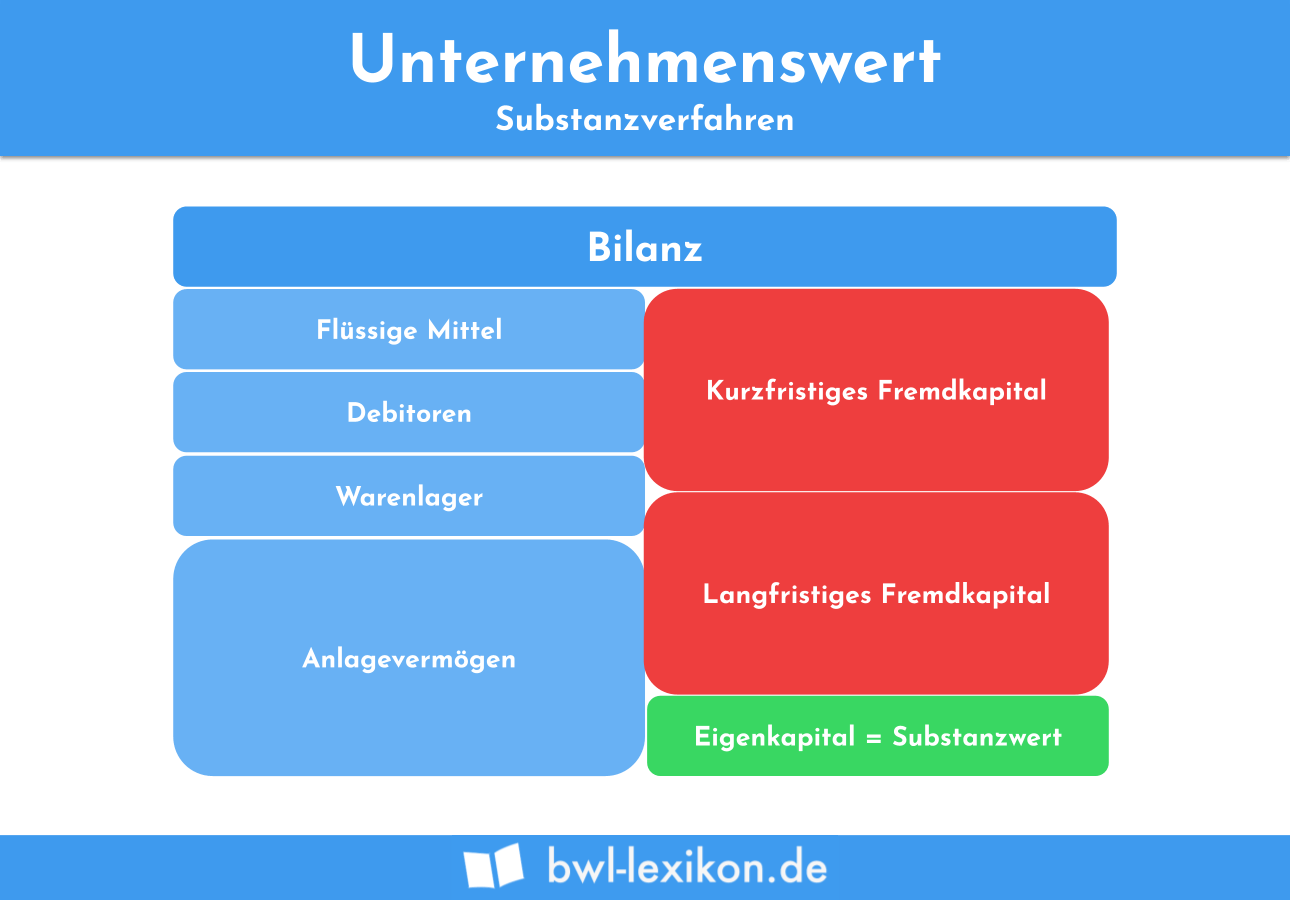

Substanzverfahren

Bei Anwendung des Substanzwertverfahrens werden alle Posten des Sachanlagevermögens und des Umlaufvermögens (z.B. die flüssigen Mittel) zu ihrem aktuellen Marktwert angesetzt. Von dem Wiederbeschaffungswert wird der Wert der Verbindlichkeiten in Abzug gebracht. Als Ergebnis ergibt sich der Substanzwert. Dieser ist mit dem bilanziellen Eigenkapital identisch.

Ertragswertverfahren

Das Ertragswertverfahren stellt auf eine Gewinn-und-Verlustrechnung mit Planzahlen ab. Für die Ermittlung des Unternehmenswerts werden die aus der Plan-GuV abgeleiteten Erträge bis zum Bewertungsstichtag abgezinst. Für die Anwendung dieses Verfahrens zur Feststellung des Unternehmenswerts wird angenommen, dass sich der Wert aus den zukünftig erwirtschafteten Gewinnen ableiten lässt.

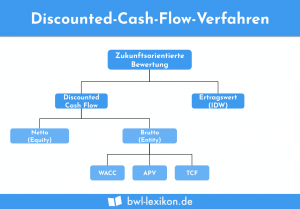

Discounted-Cash-Flow-Verfahren

Beim Discounted-Cashflow-Verfahren können zwei verschiedene Methoden zur Berechnung des Unternehmenswerts unterschieden werden.

Die Entity-Methode zieht zur Ermittlung des Unternehmenswerts das gesamte Unternehmenskapital heran. Dieses setzt sich aus dem Eigenkapitalanteil und dem Fremdkapitalanteil zusammen.

Die Equity-Methode bezieht nur den Cashflow ein, der sich auf die Eigenkapitalgeber bezieht. Allerdings werden auch hier die Fremdkapitalzinsen aus der Gewinn-und-Verlustrechnung berücksichtigt.

Liquidationswertverfahren

Der Liquidationswert eines Unternehmens ergibt sich aus der Summe der Preise, die ein Käufer des Unternehmens bezahlen würde, wenn er den Betrieb im Ganzen kaufen möchte. Im Gegensatz zu den anderen Unternehmensbewertungsverfahren wird hier unterstellt, dass das Unternehmen zerschlagen (liquidiert) werden soll. Wird der Liquidationswert um die Gesellschaftsschulden gekürzt, erhält man als Ergebnis den Liquidationsnettowert.

Stuttgarter Verfahren

Das Stuttgarter Verfahren kommt ausschließlich zur Anwendung, wenn ein Unternehmen verschenkt oder vererbt werden soll. Hier wird in der Regel der Wert eines Unternehmens ermittelt, das keine Kapitalgesellschaft ist, die an der Börse agiert.

Praktikerverfahren

Das Praktikerverfahren ist ein Vergleichswertverfahren. Kennzeichnend ist dabei, dass zu der Ermittlung des Unternehmenswerts auf Marktwerte von Unternehmen zurückgegriffen wird, die ähnlichen wirtschaftlichen und rechtlichen Hintergrund haben wie das Unternehmen, das bewertet wird.

Bei solchen Multiples werden branchenabhängige Multiplikatoren genommen, die mit dem Umsatz (entweder EBIT oder EBITDA) multipliziert werden.

Unternehmenswert vs. Unternehmenspreis

Wird ein Unternehmen veräußert, muss das nicht zum objektiv ermittelten Unternehmenswert geschehen. Käufer und Verkäufer können sich auch auf einen anderen Preis einigen, der über oder unter dem des Unternehmenswertes liegen.

Faktoren für den Kaufpreis sind auch:

- Mitarbeiter & Führungspersonal

- Kundenstruktur

- Lieferantenstruktur

- Eigentum wie Grundstücke, Gebäude, Ausstattung oder Waren

Übungsfragen

#1. Wie wird der Wert eines Unternehmens bestimmt?

#2. Wann ist die Feststellung des Unternehmenswertes nicht erforderlich?

#3. Welchem Wert entspricht der Substanzwert eines Unternehmens?

#4. Was unterscheidet das Liquidationswertverfahren von den anderen Verfahren zur Unternehmensbewertung?

#5. Welches Verfahren wird zur Bestimmung des Unternehmenswerts für die Zwecke der Erbschafts- und Schenkungssteuer angewendet?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen