Der Discounted Cashflow (DCF) stellt einen abgezinsten Zahlungsstrom dar. Das DCF-Verfahren wendet ein Unternehmen an, wenn es eine Unternehmensbewertung vornimmt. Basis der Ermittlung sind die zukünftigen Zahlungsströme, die auf den Barwert abgezinst werden.

In diesem Beitrag lernst du den Discounted Cashflow und das Verfahren zu dessen Ermittlung kennen. Wir erklären dir, welche Bedeutung der DCF hat und wie das Verfahren zur Ermittlung des diskontierten Cashflows funktioniert. Du erfährst hier, welche Methoden zur Ermittlung des diskontierten Cashflows unterschieden werden können. Abschließend wenden wir das Cashflow-Verfahren an und stellen die Vorteile der Methode ihren Nachteilen gegenüber. Zur Vertiefung deines Wissens kannst du nach dem Abschnitt einige Übungsfragen beantworten.

- Deutsch: Verfahren zur Ermittlung des diskontierten Cashflows | Discounted-Cashflow-Methode

- Abkürzung: DCF-Verfahren

Welche Bedeutung hat das Discounted Cashflow Verfahren?

Dem DCF-Verfahren kommt eine besondere Bedeutung zu, wenn der Wert eines Unternehmens ermittelt werden muss. Der Unternehmenswert basiert auf den abgezinsten Zahlungsströmen einer bestimmten Zeitperiode. Als Zeitraum gilt z. B. das abgelaufene Geschäftsjahr. Das DCF-Verfahren bezieht alle Zahlungen ein, die während dieses Jahres von oder an das Unternehmen geflossen sind.

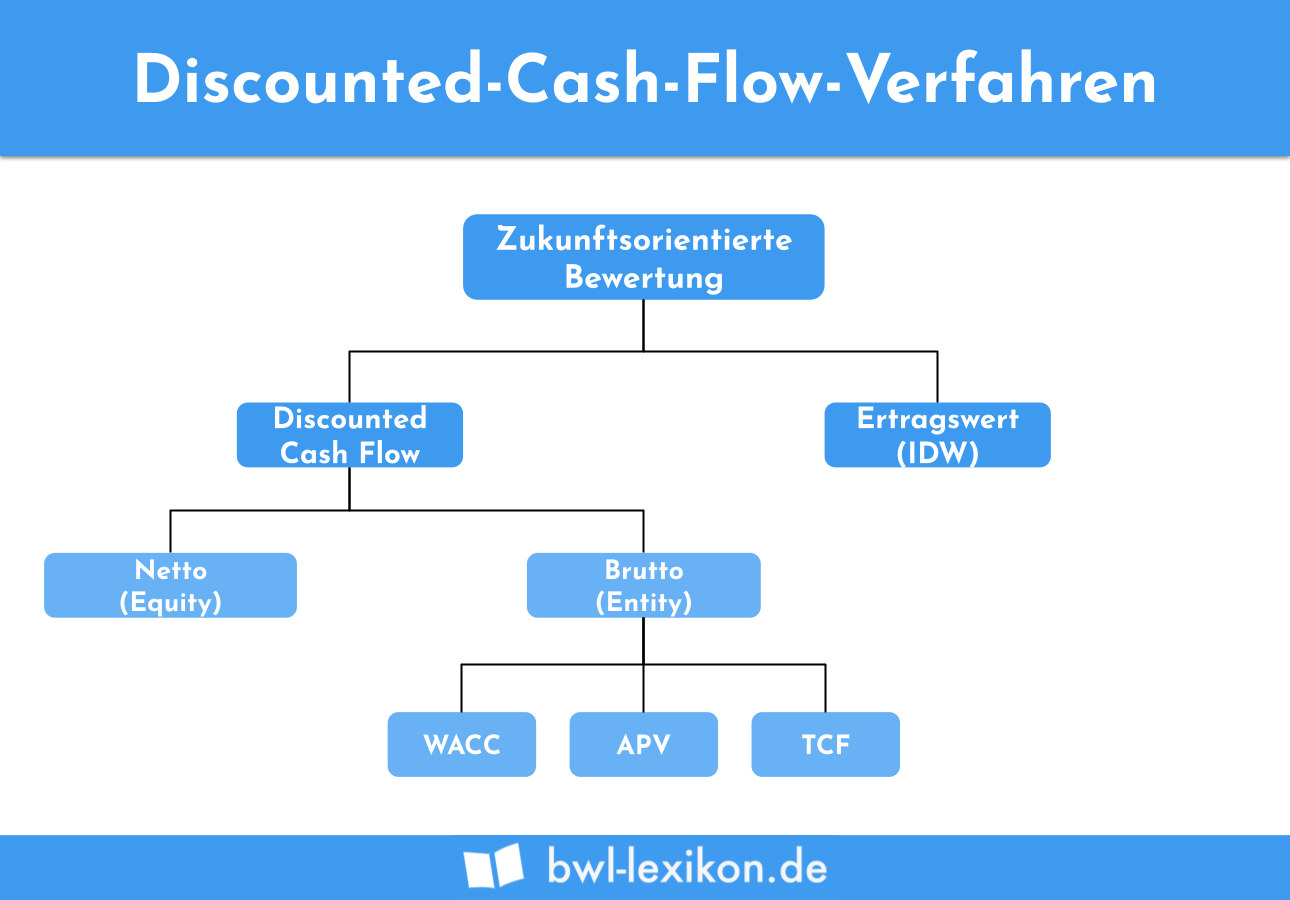

Das DCF-Verfahren grenzt sich vom Ertragswertverfahren ab: Hier basiert die Unternehmensbewertung ausschließlich auf den Erträgen, die das Unternehmen während einer bestimmten Zeitperiode erzielt hat.

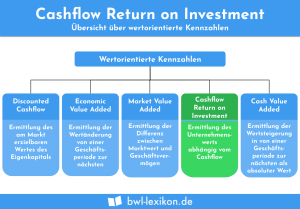

Weitere Methoden zur Unternehmensbewertung sind die Substanzwertmethode, das Multiplikatorenverfahren und die Venture-Capital-Methode.

Methoden zur Ermittlung des DCF

Zur Ermittlung des diskontierten Cashflows können die beiden folgenden Methoden unterschieden werden:

- Nettoansatz: Equity-Methode

- Bruttoansatz: Entity-Methode

Nettoansatz

Die Ermittlung des DCF mit dem Nettoansatz ist die direkte Methode. Soll der DCF nach dem Nettoansatz berechnet werden, müssen nur die an die Eigenkapitalgeber zufließenden Zahlungen berücksichtigt werden. Hierzu zählen die erhaltenen Dividenden, Entnahmen, Kapitalrückzahlungen und Körperschaftsteuerguthaben.

Durch Einbeziehung aller Faktoren lässt sich mit dem Nettoansatz (auch “Equity Ansatz” genannt) der Unternehmenswert der Eigentümer ermitteln.

Bruttoansatz

Der Bruttoansatz stellt die indirekte Methode zur Berechnung des DCF dar. Diese Ermittlungsart wird auch “Entity-Methode” bezeichnet.

Ausgangspunkt ist der Barwert jener Zahlungsströme, die allen Kapitalgebern gemeinsam zufließen. Im Gegensatz zum Nettoansatz bezieht der Bruttoansatz auch die Zahlungsströme ein, die die Fremdkapitalgeber betreffen. Eine weitere Größe ist das Gesamtkapital des Unternehmens. Dieses lässt sich aus der Bilanzsumme ableiten. Um den Unternehmenswert zu ermitteln, wird das Gesamtkapital um den Barwert des Fremdkapitals gekürzt.

Die Entity-Methode wird unterschieden in:

- Weighted-Average-Cost-of-Capital-Ansatz (WACC-Ansatz): Die Berechnung findet auf Grundlage der durchschnittlichen Kapitalkosten statt.

- Adjusted-Present-Value-Ansatz (APV-Ansatz): Anders als beim WACC-Ansatz wird nicht mit den durchschnittlichen Kapitalkosten, sondern mit den Kapitalkosten des Eigenkapitals gerechnet.

- Total-Cash-Flow-Ansatz (TCF-Ansatz): Bei diesem Ansatz wird eine marktwertorientierte Finanzierung vorausgesetzt.

Zu beachten ist, dass bei dem Bruttoansatz die durchschnittlichen Kapitalkosten (WACC) unter Berücksichtigung eines Steuervorteils (“tax shield”) berechnet werden oder der Barwert entsprechend angepasst werden muss.

Funktion des Discounted-Cash-Flow

Das Verfahren zur Ermittlung der abgezinsten Zahlungsströme eines Unternehmens nutzt ein potenzieller Geldgeber, um sich über dessen Wirtschaftlichkeit zu informieren. Der Geldgeber möchte wissen, mit welcher Rendite er rechnen kann, wenn er sich als Fremdkapitalgeber für das Unternehmen zur Verfügung stellt.

Anwendung des Discounted Cash-Flow-Verfahrens

Für die Anwendung des DCF-Verfahrens schätzt ein Investor die zukünftigen Cashflows und den Wert, den seine Geldanlage am Ende der Investition hat. Voraussetzung für eine sinnvolle Anwendung ist die Festlegung eines angemessenen Diskontsatzes. Außerdem muss das Unternehmen ihm die Informationen zur Verfügung stellen, die der Investor für die Anwendung der Methode braucht. Folglich muss das Unternehmen ihm einen Einblick in ihre Rechnungslegung gewähren. Ist dies nicht der Fall, muss der Anleger eine andere Unternehmensbewertungsmethode anwenden.

Welche Vor- und Nachteile bietet das DCF-Verfahren?

Die Anwendung des DCF-Verfahrens ist mit den folgenden Vor- und Nachteilen verbunden:

- Die DCF-Methoden eignet sich am besten für Unternehmen, die schon länger am Markt sind und dessen Umsatz kontinuierlich wächst.

- Ein Investor kann auf das Zahlenwerk zurückgreifen, das in dem Unternehmen vorhanden ist.

- Die Eigenfinanzierungskraft des Unternehmens steht im Vordergrund.

- Der Investor kann den Diskontsatz frei wählen. Dies kann sich negativ auf das Ergebnis auswirken.

- Die DCF-Methode eignet sich nicht für kleinere Unternehmen mit einer geringen Umsatzwachstum.

Übungsfragen

#1. Was spielt bei Anwendung des Nettoansatzes zur Ermittlung des Unternehmenswerts keine Rolle?

#2. Wodurch unterscheiden sich der Bruttoansatz und der Nettoansatz?

#3. Bei welcher Methode zur Unternehmensbewertung stehen die Erträge im Mittelpunkt?

#4. Bei welchem Unternehmen ist das DCF-Verfahren die geeignetste Methode?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen