Wertorientierte Kennzahlen werden eingesetzt, um den Wert eines Unternehmens zu ermitteln. Sie geben dem Unternehmen Auskunft darüber, inwieweit sich der Wert eines Unternehmens innerhalb einer bestimmten Zeitperiode gestiegen oder gesunken ist. Abzugrenzen sind die wertorientierten Kennzahlen von den traditionellen Kennzahlen. Diese haben bezüglich des Unternehmenswertes nur eine geringe Aussagekraft.

In diesem Beitrag erklären wir dir, was wertorientierte Kennzahlen sind. Du erfährst, welche Ziele ein Unternehmen mit dem Einsatz von wertorientierten Kennzahlen verfolgt und welche wertorientierten Kennzahlen es gibt. Abschließend informieren wir dich darüber, warum die traditionellen Kennzahlen kein geeignetes Mittel sind, um den Wert eines Unternehmens zu ermitteln. Zur Vertiefung deiner Kenntnisse kannst du nach dem Text einige Übungsfragen beantworten.

- Englisch: value-oriented indicators

- Synonyme: wertorientierte Messgrößen

Warum solltest du wertorientierte Kennzahlen kennen?

Mit Anwendung der wertorientierten Kennzahlen lässt sich der Wert eines Unternehmens zu einem bestimmten Zeitpunkt ermitteln. Ein Unternehmen kann unterschiedliche wertorientierte Kennzahlen einsetzen, wenn es aktuelle Daten erhalten möchte.

Für eine Unternehmensbewertung gibt es immer einen bestimmten Anlass. So bietet das Ergebnis des aktuellen Werts eines Unternehmens eine Verhandlungsbasis, wenn der Eigentümer einen Verkauf beabsichtigt oder die Überführung des Unternehmens in das Privatvermögen angedacht ist.

Weitere Gründe für den Einsatz wertorientierter Kennzahlen sind:

- Ausscheiden eines Gesellschafters aus einer GmbH

- Erbauseinandersetzung, wenn zu dem Nachlass ein Unternehmen gehört

- Scheidung, wenn die Eheleute gemeinsam an dem Unternehmen beteiligt waren

Welche Ziele verfolgt ein Unternehmen mit dem Einsatz wertorientierter Kennzahlen?

Wendet ein Unternehmen die wertorientierten Kennzahlen an, erhält es eine Auskunft darüber, ob das Unternehmen in einem bestimmten Zeitraum an Wert gewonnen oder verloren hat. Ziel eines jeden Betriebsinhaber ist es, das Wachstum des Unternehmens auf lange Sicht zu steigern. Führt die Anwendung der wertorientierten Kennzahlen zu einem negativen Ergebnis, müssen die Unternehmenslenker unter Umständen Gegenmaßnahmen ergreifen.

Welche wertorientierten Kennzahlen werden in Unternehmen eingesetzt?

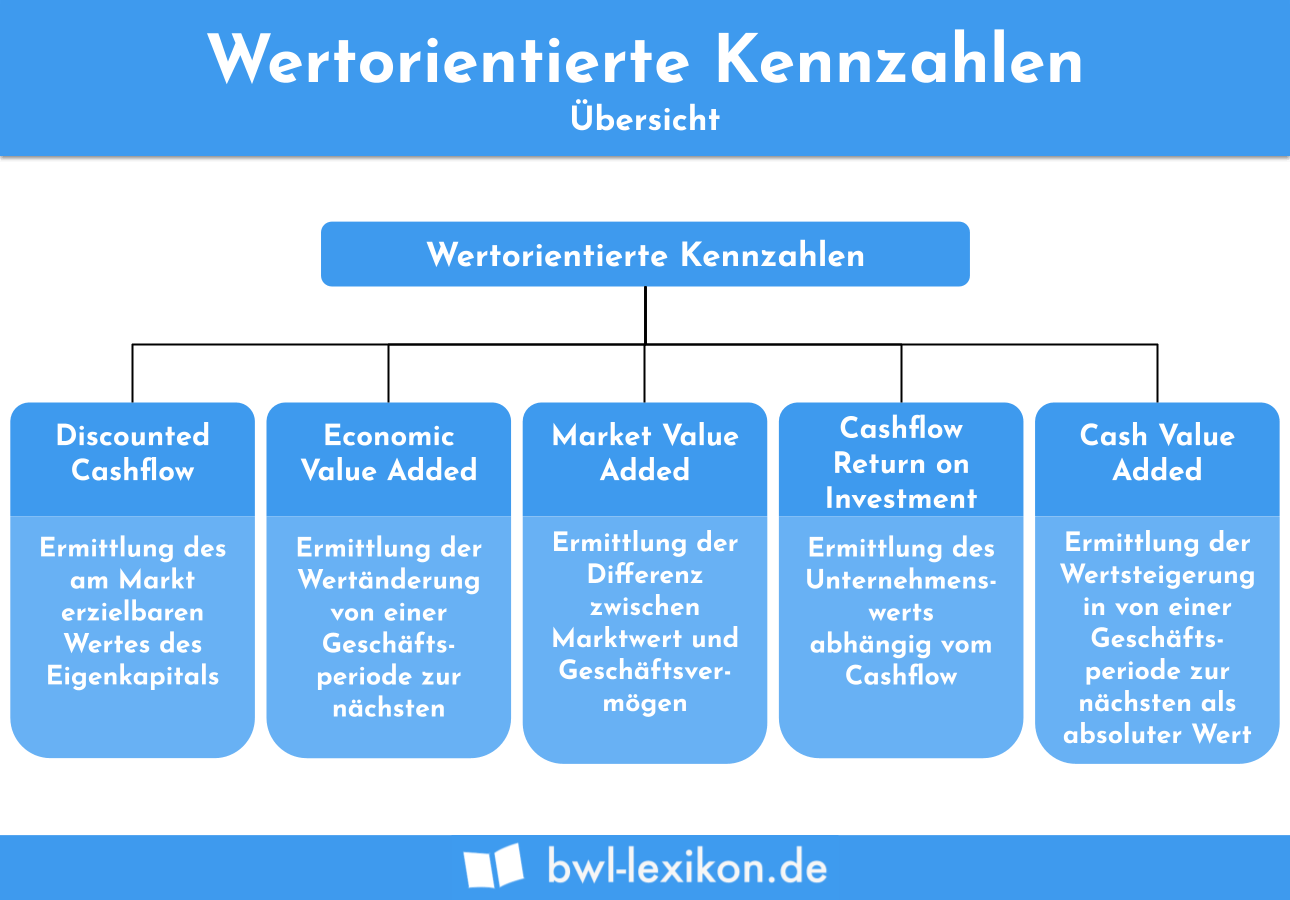

In einem Unternehmen werden die folgenden wertorientierten Kennzahlen eingesetzt:

- Discounted Cashflow

- Economic Value added

- Market Value added

- Cashflow Return on Investment

- Cash Value added

Discounted Cashflow-Verfahren (DCF-Verfahren)

Mit dieser wertorientierten Kennzahl ermittelt ein Unternehmen den am Markt erzielbaren Wert des Eigenkapitals.

Bei dem Discounted Cashflow-Verfahren können zwei alternative Möglichkeiten unterschieden werden. Dies sind das Entity-Verfahren (Nettomethode) und das Equity-Verfahren (Bruttomethode). Bei der Entity-Methode berechnet das Unternehmen den Wert des Gesamtkapitals. Wendet es die Bruttomethode an, möchte das Unternehmen den Wert des Eigenkapitals berechnen.

Vorteilhaft stellt sich das DCF-Verfahren für das Unternehmen dar, dass das Verfahren auf zukunftsorientierten Werten basiert und international anerkannt ist.

Nachteilig ist, dass der Residualwert den Wert des DFC negativ beeinflusst und die Ermittlung der Kapitalkosten nur mit einer aufwendigen Berechnung umgesetzt werden kann.

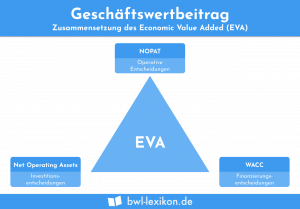

Economic Value added

Mit dem Economic Value added – kurz EVA – kann ein Betrieb feststellen, wie sich der Wert des Unternehmens von einer Geschäftsperiode zur nächsten ändert. Ein positiver EVA zeigt dem Unternehmen an, dass alle Kosten, die das Unternehmen für den Kapitaleinsatz aufgewendet hat, gedeckt ist. Für den Unternehmensführung ist es entscheidend, dass der Betrieb nur in die Projekte Geld investiert, bei denen die Rendite über dem Kapitaleinsatz liegt.

Als Nachteil dieses Verfahrens kann festgehalten werden, dass es durch Einhaltung der Bilanzierungsgrundsätze maßgeblich beeinflusst wird.

So wird der EVA berechnet:

![\[ EVA = NOPAT - (WACC * investiertes Kapital) \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-aafb6aebb112fb64ca1d53e2edc880ef_l3.png "Rendered by QuickLaTeX.com")

Market Value added (MVA)

Das Market Value added ist eine Weiterführung des EVA. Das Ergebnis des Economic Value added wird auf seinen Barwert abdiskontiert. Durch Hinzurechnung des investierten Kapitals erhält man das MVA. Nachteilig ist aber auch hier, dass die Rechnungslegungsstandards des externen Rechnungswesens das Ergebnis beeinflussen können.

Cashflow Return on Investment (CFROI)

Der CFROI orientiert sich bei der Ermittlung des Unternehmenswert am Cashflow. Hierdurch lässt sich erkennen, welche Unternehmensbereiche sich positiv auf den Unternehmenswert auswirken und welche Bereiche das Ergebnis über den Wert des Unternehmens verschlechtern.

Cash Value added

Der Cash Value added ist vergleichbar mit dem EVA. Nachteilig ist, dass diese Ermittlungsmethode sehr komplex und sehr zeitintensiv ist.

Abgrenzung zu traditionellen Kennzahlen

Von den wertorientierten Kennzahlen müssen die traditionellen Kennzahlen abgegrenzt werden. Zu den traditionellen Kennzahlen zählt z. B. der Jahresüberschuss. Traditionelle Kennzahlen eignen sich nicht für die Ermittlung des Unternehmenswertes, weil z. B. das Unternehmensrisiko bei Berechnung dieser Kennzahl nicht berücksichtigt wird. Zudem spielt auch der Kapitaleinsatz keine entscheidende Rolle, wenn ein Unternehmen seinen Gewinn ermittelt.

Übungsfragen

#1. Welche Aussage erhält ein Unternehmen, wenn es wertorientierte Kennzahlen einsetzt?

#2. Welche Aussage ist nicht korrekt?

#3. Was ist die Folge, wenn die Anwendung wertorientierter Kennzahlen zu einem negativen Ergebnis führt?

#4. Was wird bei dem Discounted-Cashflow-Verfahren ermittelt?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen