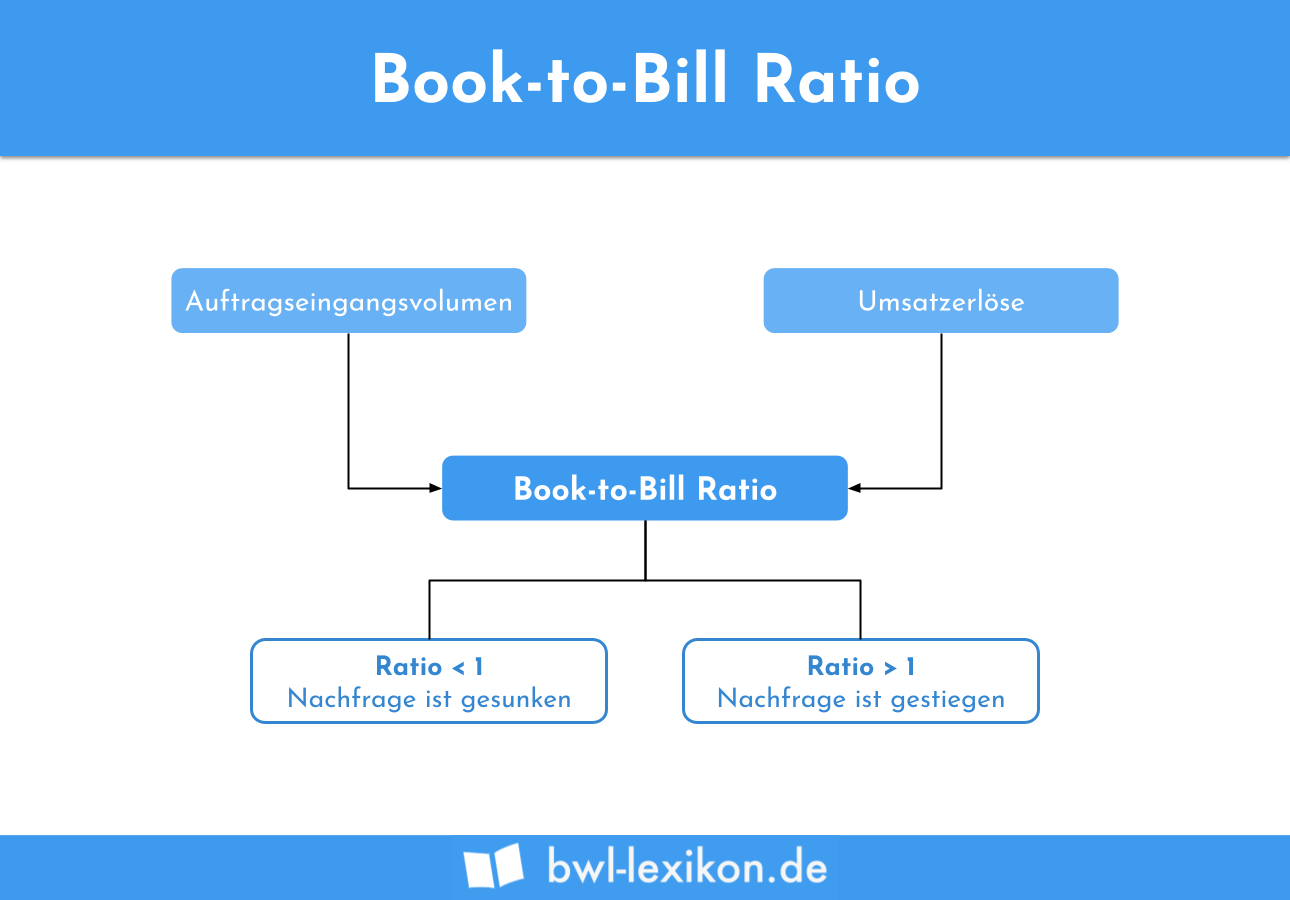

Mit dem Book-to-Bill-Ratio wird der Auftragseingang einer Periode ins Verhältnis zum Umsatz gesetzt. Die Kennzahl kann verwendet werden, um den wirtschaftlichen Zustand eines Unternehmens oder einer ganzen Branche zu messen.

Dieser Beitrag behandelt die Kennzahl Book-to-Bill-Ratio. Du erfährst, welche Aussage diese Kennzahl trifft und wie sie ermittelt wird. Zur Vertiefung deines Wissens kannst du nach dem Text vier Übungsfragen beantworten.

Deutsch: Verhältnis des Auftragseingangs zum Umsatz innerhalb einer bestimmten Periode

Warum ist Book-to-Bill-Ratio wichtig?

Für ein Unternehmen stellt die Kennzahl einen wichtigen Indikator dar. Ist das Book-to-Bill-Ratio größer als 1, kann das Unternehmen eine gute Auftragslage verzeichnen. Da die Nachfrage für die von dem Unternehmen angebotenen Produkte steigt, kann das Unternehmen in Zukunft mit steigenden Umsätzen rechnen. Dies sichert dem Betrieb Liquidität und Stabilität. Liegt das Book-to-Bill-Ratio unter 1, ist die Nachfrage gesunken. Setzt sich dieser Trend fort, muss das Unternehmen in nächster Zeit mit Umsatzeinbußen rechnen.

Wie wird das Book-to-Bill-Ratio ermittelt?

Für die Ermittlung des Book-to-Bill-Ratio sind die folgenden zwei Kennzahlen relevant:

- Auftragseingangsvolumen

- Umsatzerlöse

Auftragseingangsvolumen

Das Auftragsvolumen setzt sich aus allen Bestellungen und Aufträgen zusammen, die ein Unternehmen im Laufe einer Rechnungsperiode erhält. Feststellbar ist das Auftragsvolumen anhand von Lieferscheinen und Aufstellungen über erhaltene Bestellungen.

Umsatzerlöse

Zu den Umsatzerlösen werden alle Erträge gerechnet, die das Unternehmen während einer Rechnungsperiode mit dem Verkauf der hergestellten Produkte erzielt hat.

Der Umsatz ermittelt sich folgendermaßen:

![\[ Umsatz = Absatzmenge * Verkaufspreis \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-ca3e402c26e2d3e5f72b5496d437d48c_l3.png "Rendered by QuickLaTeX.com")

Verkauft das Unternehmen einen Pkw oder einen anderen Vermögensgegenstand, der dem Sachanlagevermögen zugeordnet werden kann, zählt der Ertrag hierfür nicht zu den Umsatzerlösen. Dieser Verkaufserlös ist einen außerordentlichen Ertrag, der entsprechend der Gliederung der Gewinn- und Verlustrechnung als solcher behandelt wird.

Eine in dem Verkaufspreis enthaltene Umsatzsteuer muss für betriebsinterne Zwecke – hierzu zählt auch die Ermittlung des Book-to-Bill-Ratio – herausgerechnet werden. Für betriebsinterne Zwecke sind nur die Nettoumsätze relevant.

Die Formel zur Ermittlung des Book-to-Bill-Ratio lautet wie folgt:

![\[ Book-to-Bill~Ratio = \frac{Auftragseingangsvolumen}{Umsatzerl\ddot{o}se} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-d6af4538108b0cf32a1147172d566db8_l3.png "Rendered by QuickLaTeX.com")

Frage: Wie hoch ist das Book-to-Bill-Ratio?

Das Book-to-Bill-Ratio ermittelt sich wie folgt:

![\[ Book-to-Bill~Ratio = \frac{120.000~Euro}{100.000~Euro} = 1,2 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-25a767464c02b3fc28dc549a164a5582_l3.png "Rendered by QuickLaTeX.com")

Ergebnis: Das Book-to-Bill-Ratio liegt über 1. Das Unternehmen profitiert von einer guten Auftragslage. In Zukunft kann mit steigenden Umsätzen gerechnet werden.

Übungsfragen

#1. Welche Aussage trifft bei einem Book-to-Bill-Ratio von über 1 NICHT zu?

#2. Welche zwei Kennzahlen werden für die Ermittlung des Book-to-Bill-Ratio berücksichtigt?

#3. Eine Baufirma verkauft einen Bagger an einen Mitbewerber. Wie wird dieser Vorgang bei der Ermittlung des Book-to-Bill-Ratio berücksichtigt?

#4. Bei einem Unternehmen hat sich ein Auftragsvolumen von 990.000 € ergeben. Die Umsatzerlöse lagen in derselben Periode bei 1.000.000 €. Welche Information erhält der Unternehmer mit diesen Angaben im Hinblick auf das Book-to-Bill Ratio?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen