Mit dem Kurs-Buchwert-Verhältnis lässt sich der aktuelle Wert eines börsennotierten Unternehmens bestimmen. Im Zentrum der Ermittlung steht jedoch nicht der Preis, den ein Käufer für das Unternehmen zahlt. Vielmehr gibt das Kurs-Buchwert-Verhältnis Aufschluss darüber, wie sich der Aktienkurs zum aktuellen Buchwert verhält. Das Ergebnis nutzt ein Investor für die Ermittlung seiner Renditechancen.

In dieser Lektion stellen wir dir das Kurs-Buchwert-Verhältnis (KBV) vor. Du erfährst, was sich hinter dem KBV verbirgt und wie die liquiditätsorientierte Kennzahl ermittelt wird. Wir stellen die Vorteile des KBV den Nachteilen gegenüber und erklären dir, wie sich das Ergebnis interpretieren lässt. Abschließend stellen wir dir weitere Kennzahlen aus der Finanzwirtschaft vor. Um dein Wissen zum KBV zu erweitern, kannst du nach diesem Beitrag einige Übungsfragen beantworten.

Abkürzung: KBV

Was solltest du über das Kurs-Buchwert-Verhältnis wissen?

Mit dem Kurs-Buchwert-Verhältnis ermittelst du, wie teuer oder wie billig ein Unternehmen ist. Geldgeber (Aktionäre oder private Investoren) nutzen das Ergebnis, um einen aussagekräftigen Anhaltspunkt für ihre Renditeerwartungen zu haben.

Auf welchen Rechenwegen kann das Kurs-Buchwert-Verhältnis ermittelt werden?

Für die Ermittlung des KBV stehen dem Analysten die folgenden zwei Wege offen:

- Der Kurswert der Aktie teilt den Buchwert

- Der Buchwert wird durch die Marktkapitalisierung geteilt

Für beide Methoden ist der aktuelle Buchwert des Unternehmens relevant. Dieser ermittelt sich, wenn von den in der Bilanz ausgewiesenen Aktivposten alle Verbindlichkeiten abgezogen werden. Das Ergebnis spiegelt den Wert wider, der sich bei einer Liquidation des Unternehmens ergeben würde.

So berechnest du das KBV:

![\[ KBV = {Kurs~je~Aktie}{Buchwert~je~Aktie} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-80ddaaa333ef3700d556b24a18e5b33c_l3.png "Rendered by QuickLaTeX.com")

oder

![\[ KBV = {Marktkapitalisierung}{Buchwert} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-185313f0e419c1adc70e3a553d0e6aaf_l3.png "Rendered by QuickLaTeX.com")

- Aktiva: 55.000 Euro

- Verbindlichkeiten: 15.000 Euro

Aktuell beträgt der Börsenkurs des Unternehmens 12 Euro je Aktie.

Wie hoch ist das KBV, wenn die AG 500 Aktien ausgegeben hat?

Für die Ermittlung des KBV wird zunächst der Buchwert bestimmt.

Dieser ermittelt sich wie folgt:

![\[ Buchwert = Aktiva - Verbindlichkeiten \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-c47b89e278b3b5b9cbc42ce927a653a6_l3.png "Rendered by QuickLaTeX.com")

![\[ Buchwert = 55.000~Euro - 15.000~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-1d6106cf44c27856abf1b114e364b039_l3.png "Rendered by QuickLaTeX.com")

![\[ Buchwert = 40.000~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-83996389d6eb25ebb2d699ee3f30679b_l3.png "Rendered by QuickLaTeX.com")

Es ergibt sich ein Buchwert je Aktie, der bei 80 Euro liegt.

Das KBV ermittelt sich wie folgt:

![\[ KBV = {12}{80} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-bb0dce165b74e130455b752fa910828b_l3.png "Rendered by QuickLaTeX.com")

![\[ KBV = 0,15 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-99d8ba59e8337d1e7ac5fb545a39b9a2_l3.png "Rendered by QuickLaTeX.com")

Das KBV der AG liegt unter 1,0. Dies spricht dafür, dass die Aktie eher unterbewertet ist. Geht der Investor nach diesem Ergebnis, entscheidet er sich für die Investition.

Vor- und Nachteile des KBV

Die Anwendung des Kursbuchwertverhältnisses ist mit den folgenden Vor- und Nachteilen verbunden:

- Mit dem KBV kann ein Investor auf einfache und komfortable Weise erfahren, welchen Wert ein Unternehmen hat.

- Manipulationen in der Bilanz wirken sich auf das KBV nicht aus.

- Die in den Sachanlagegütern enthaltenen stillen Reserven werden nicht bei der Berechnung des KBV einbezogen.

- Erstellt ein international tätiges Unternehmen zwei Jahresabschlüsse – z. B. nach HGB und nach IFRS – führt die Analyse des KBV zu verzerrten Ergebnissen.

- Das KBV liefert nur Anhaltspunkte. Es ersetzt keine vollständige Unternehmensanalyse.

Wie lässt sich das KBV interpretieren?

Weist die Aktie des Unternehmens ein geringes KBV aus, spricht dies dafür, dass das Unternehmen eher günstig bewertet wird. Ein Geldanleger wertet dieses Signal als Kaufempfehlung.

Ermittelt sich dagegen ein zu hohes KBV, ist das Unternehmen zu hoch bewertet. Liegt das KBV z. B. bei 1,5, hat die Aktie an der Börse lediglich einen Wert von 1,0.

Ermittelt sich ein KBV von 1,0 entspricht der Buchwert je Aktie dem Kurs an der Börse. Würde das Unternehmen in diesem Moment liquidiert werden, erhält der Aktionär einen Erlös, der dem aktuellen Marktwert der Aktie entspricht.

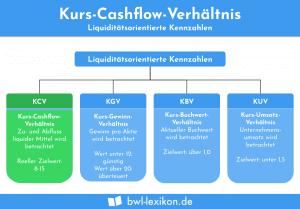

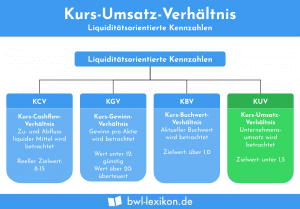

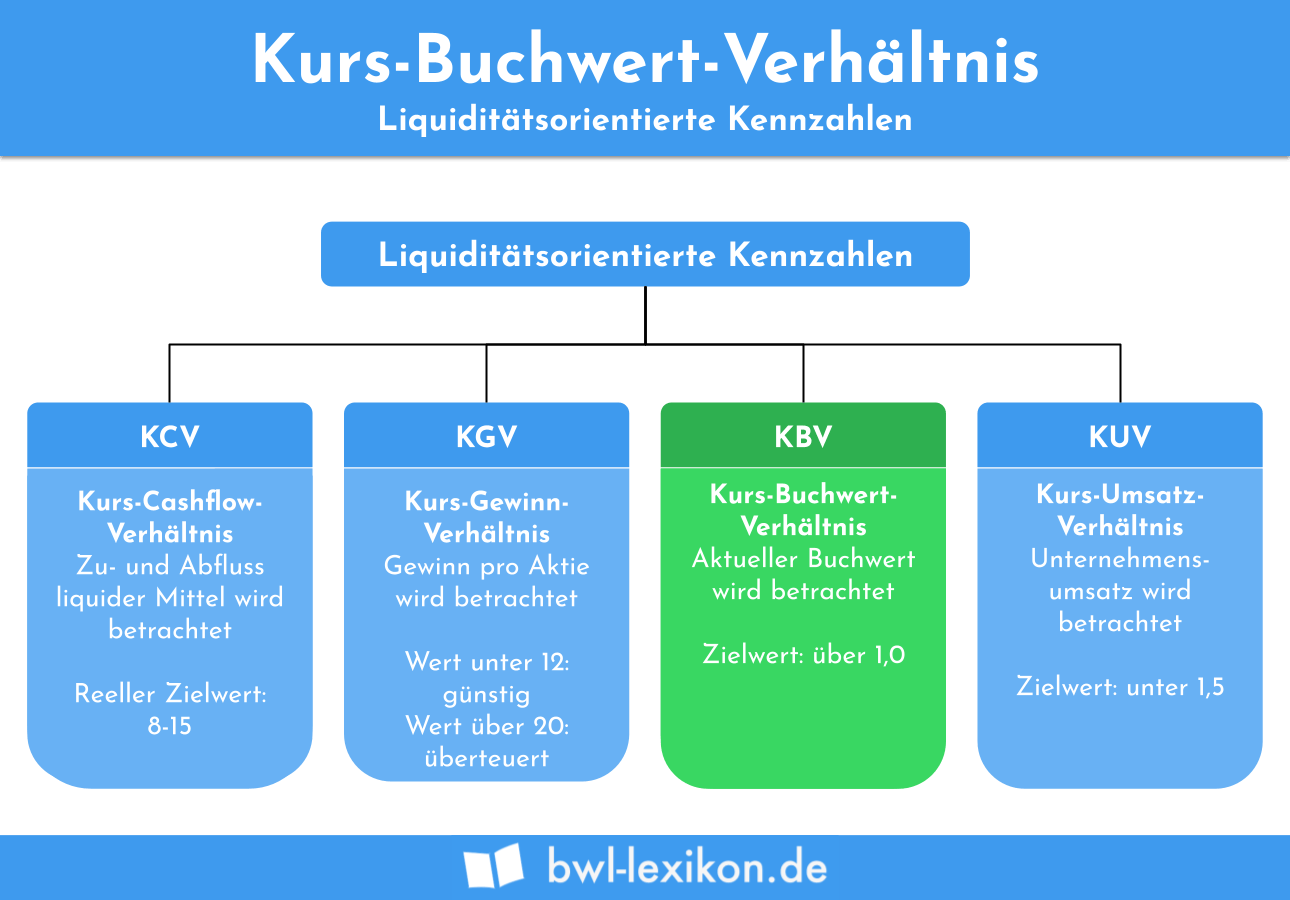

Welche Kennzahlen kennt die Finanzwirtschaft zur Analyse einer Investition?

Außer dem Kurs-Buchwert-Verhältnis kennt die Finanzwirtschaft die folgenden Kennzahlen, die bei der Bewertung einer Investition eingesetzt werden:

- Kurs-Gewinn-Verhältnis (KGV)

- Kurs-Cashflow-Verhältnis (KCV)

- Kurs-Umsatz-Verhältnis (KUV)

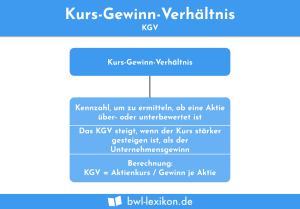

Kurs-Gewinn-Verhältnis (KGV)

Das KGV stellt den Aktienkurs ins Verhältnis zum Unternehmensgewinn je Aktie. Für einen Investor ist hierbei entscheidend, dass er die Aktien möglichst preiswert erwerben kann. Dies ist der Fall, wenn das KGV unter 12 liegt. Zu teuer ist das Aktiengeschäft für ihn, wenn das KGV einen Wert von über 20 hat.

Kurs-Cashflow-Verhältnis (KCV)

Beim Kurs-Cashflow-Verhältnis wird der Börsenkurs einer Aktie ins Verhältnis zum Cashflow einer bestimmten Periode gesetzt. Als Cashflow gilt der tatsächliche Geldfluss. Weil Abschreibungen und Rückstellungen in dem aktuellen Zeitraum keine fiktiven Ausgaben darstellen, werden sie bei der Ermittlung des Cashflows nicht berücksichtigt.

Kurs-Umsatz-Verhältnis (KUV)

Das Kurs-Umsatz-Verhältnis analysiert die Beziehung, die der Börsenkurs einer Aktie zu dem Umsatz des Unternehmens hat. Es kommt beispielsweise dann zum Einsatz, wenn andere Kennzahlen keine aussagekräftigen Ergebnisse liefern können. Dies ist z. B. der Fall, wenn das Unternehmen einen zu geringen Gewinn oder nur Verluste erwirtschaftet. In diesem Fall führt die Anwendung des KGV nicht zum Ziel.

Übungsfragen

#1. Wobei spielt das Kurs-Buchwert-Verhältnis eine wichtige Rolle?

#2. Welche Kennzahl kennt die Finanzwirtschaft nicht?

#3. Bei welchem Ergebnis der KBV-Ermittlung rechnet sich ein Investor eine gute Rendite aus?

#4. Was ist kein Nachteil der KBV-Berechnung?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen