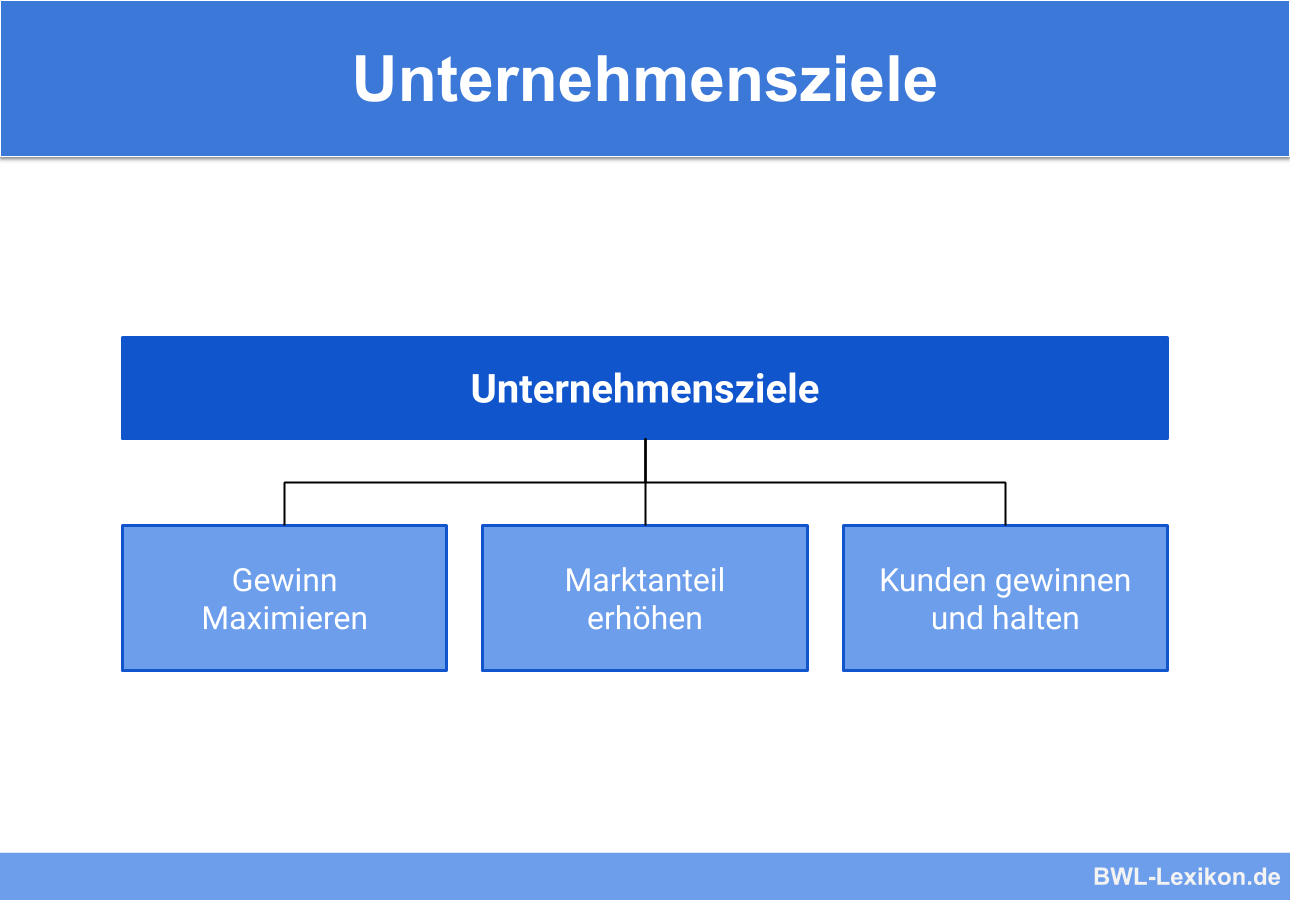

Mit den Unternehmenszielen legt ein Unternehmen den betrieblichen Sollzustand fest. Alle innerbetrieblichen Abläufe zielen darauf ab, den Betriebszweck zu fördern und letztendlich auch zu erreichen. Das oberste Ziel der meisten Unternehmens ist die Gewinnmaximierung. Dies kann z. B. durch die Festlegung der Unterziele – Marktanteilerhöhung und Neukundengewinnung – erreicht werden.

In dieser Lektion behandeln wir die Unternehmensziele. Du lernst die Relevanz von Unternehmenszielen kennen und erfährst, was Unternehmensziele sein können. Ein Beispiel liefert dir den Praxisbezug zu diesem Thema. Nachdem wir dich darüber informiert haben, welche Faktoren für die Festlegung der Ziele wichtig sind, zeigen wir dir auf, wie Unternehmensziele eingeteilt werden können. Um dein Wissen zu prüfen, kannst du nach dem Text einige Übungsfragen beantworten.

Englisch: corporate goals

Warum sind Unternehmensziele wichtig?

Wer ein Unternehmen führt, möchte wirtschaftlich erfolgreich sein. Dies bedeutet, dass der eigene Betrieb einen möglichst hohen Gewinn erwirtschaften soll. Da der Gewinn von mehreren Faktoren abhängt, ist es für die Unternehmensleitung wichtig, Teilziele festzulegen.

Die Marketingabteilung bekommt z. B. den Auftrag, einen überdurchschnittlichen Marktanteil zu erzielen. Die Produktionsabteilung soll eine vorgegebene Anzahl von Produkten herstellen und dabei nicht mehr Materialkosten verursachen, als der Betrieb veranschlagt hat. Die anderen Abteilungen sollen möglichst kostensparend arbeiten. Neben diesen Vorgaben können noch weitere Unternehmensziele festgesetzt werden. Wie viele Ziele dies sind und wie intensiv die Erreichung der Ziele verfolgt wird, hängt vom jeweiligen Betrieb ab.

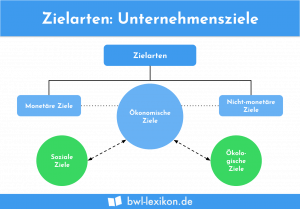

Was können Unternehmensziele sein?

Jedes Unternehmen tritt mit dem Ziel auf dem Markt auf, einen möglichst hohen Gewinn zu erzielen. Um ein Maximum zu erwirtschaften, gibt das Unternehmen Teilziele aus. Die zu erreichenden Vorgaben zielen auf die Kapitalstruktur, den Produktionsablauf, die Arbeitsplätze und äußere Faktoren ab.

Das Hauptziel Gewinnmaximierung kann z. B. in folgende Teilziele eingeteilt werden:

- Erfolgsziele

- Finanzziele

- Marktziele

- Soziale Ziele

- Prestigeziele

- Ökologische Ziele

Zu den Erfolgszielen gehört neben der Gewinnmaximierung die Stärkung der Eigenkapitalrentabilität. Die Erreichung der Finanzziele unterstützt die Zahlungsfähigkeit und die Kreditwürdigkeit. Hierdurch kann der Unternehmenswert nachhaltig gesteigert werden.

Durch die Optimierung des Produktionsprogramms steigern sich der Umsatzerlös und der Marktanteil. Mit den sozialen Zielen hat das Unternehmen die Sicherstellung der Arbeitsplätze vor Augen. Zweck der Prestigeziele ist, das Image und die Tradition des Unternehmens zu wahren. Auch hierdurch kann das Unternehmen sich mehr Marktanteile verschaffen. Bei der Festlegung der Unternehmensziele spielt zudem vor allem in der Produktion der ökologische Faktor eine immer größere Rolle.

Neben der Gewinnmaximierung sollen Eigenkapitalrentabilität und Gesamtkapitalrentabilität gesteigert werden. Die Zahlungsfähigkeit des Unternehmens muss ebenso sichergestellt sein, wie die Kreditwürdigkeit. Außerdem versucht das Unternehmen, durch einen höheren Marktanteil den Unternehmenswert zu steigern. Daneben werden auch die sozialen Ziele verfolgt. Dafür gibt die Unternehmensführung die Teilziele Arbeitszufriedenheit und Personalentwicklung aus.

Welche Faktoren spielen eine Rolle bei der Festlegung der Unternehmensziele?

Bei der Festlegung der Unternehmensziele muss ein Betrieb die folgenden Faktoren beachten:

- Wirtschaftliche Faktoren

- Soziale Faktoren

- Ökologische Faktoren

Wirtschaftliche Faktoren

Die Beachtung der wirtschaftlichen Faktoren spielt bei der Festlegung der Unternehmensziele eine wesentliche Rolle. Wählt das Unternehmen z. B. den falschen Standort für den Absatz seiner Produkte oder legt die Marketingabteilung die falsche Zielgruppe fest, kann sich dies negativ auf den Umsatz auswirken.

Daneben muss der Technologiefaktor beachtet werden. Sind die eigenen Maschinen veraltet oder technisch überholt, müssen sie durch moderne Maschinen ersetzt werden. Vernachlässigt das Unternehmen diesen Punkt, verliert es unter Umständen Kunden an die Konkurrenz.

Soziale Faktoren

Die sozialen Faktoren stellen auf die Arbeitsplatzsituation des Unternehmens ab. Neben der Arbeitsplatzsicherheit steht die Zufriedenheit und Motivation der Arbeitnehmer im Fokus. Berücksichtigt ein Unternehmen diese Aspekte, kann auch der Umsatz im erwünschten Maß gesteigert werden.

Ökologische Faktoren

Die ökologischen Faktoren nehmen einen immer größeren Raum ein. Neben dem Umwelt- und Klimaschutz geht es hier insbesondere darum, dass mit den immer knapper werden Ressourcen bewusst umgegangen wird.

Eine nachhaltige Produktion, Verwendung erneuerbarer Energien, Recycling von Plastik aus dem Ozean und der Verzicht auf Schadstoffe und Mikroplastik sind gängige Beispiele für Maßnahmen zur Erreichung ökologischer Unternehmensziele.

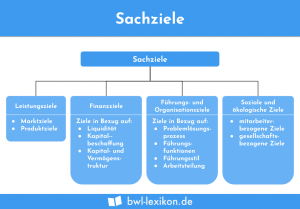

Die Einteilung von Unternehmenszielen

Die Unternehmensziele lassen sich in die folgenden Bereiche einteilen:

- Quantitative Ziele

- Qualitative Ziele

Quantitative Ziele

Quantitative Ziele lassen sich eindeutig messen und durch Zahlen belegen. Hierzu zählen z. B. die Steigerung des Umsatzes oder die Einhaltung eines vorgegebenen Budgets.

Qualitative Ziele

Qualitative Ziele können nicht direkt abgelesen oder beziffert werden. Zu den qualitativen Zielen zählen z. B. die Steigerung der Kundenzufriedenheit, eine Imageverbesserung des Unternehmens oder eine Steigerung des Bekanntheitsgrades der Marke.

Übungsfragen

#1. Was ist das oberste Ziel eines Unternehmens?

#2. Was wird mit den Unternehmenszielen festgelegt?

#3. Was wäre eine geeignete Maßnahme, um den sozialen Faktor im Unternehmen zu stärken?

#4. Was gehört nicht zu den quantitativen Zielen?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen