Absatzorgane sind auf dem Weg einer Ware oder Dienstleistung über die Glieder der Handelskette von der Erzeugung bis zum Endverbraucher zwischengeschaltet. Sie werden dem Vertrieb beziehungsweise der Distributionspolitik zugeordnet. Es obliegt dem jeweiligen Unternehmen, ob und welche Absatzorgane es auf dem Weg von der Produktionsstätte zum Endkonsumenten einsetzt, was gleichermaßen für die Art des Absatzorgans und für den Umfang gilt.

In dieser Lektion lernst du die verschiedenen Absatzorgane und ihre Unterteilung in unternehmenseigene und unternehmensfremde Personen oder Institutionen kennen. Die Übungsfragen am Ende dieser Lektion sind eine Lernkontrolle, mit der du deinen aktuellen Wissensstand prüfen kannst.

- Synonyme: Verkaufsorgane | Absatzmittler | Absatzhelfer | Verkaufsorganisationen | Vertriebsorgane | Distributionsorgane

- Englisch: sales force | sales organization

Wann sind Absatzorgane von Bedeutung?

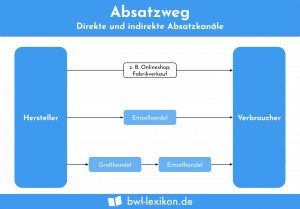

Absatzorgane agieren als unternehmenseigene oder unternehmensfremde Personen oder Institutionen zwischen Herstellern und Verbrauchern. Sie begleiten den Absatzweg von Produkten oder Dienstleistungen und sind für die Durchführung der Distributionsaufgaben verantwortlich. Als solche nehmen sie Einfluss auf unterschiedliche Unternehmensbereiche.

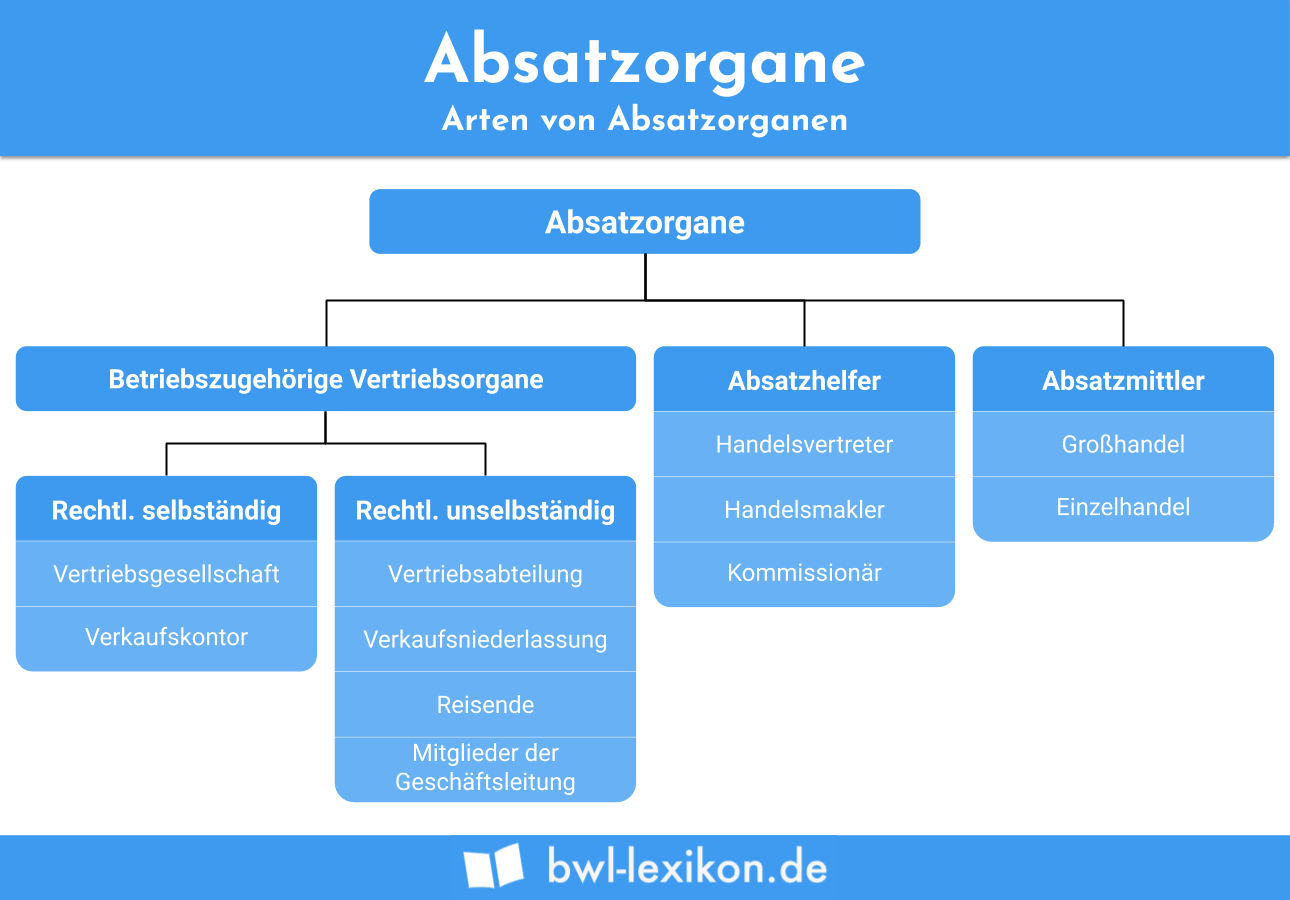

Die verschiedenen Arten der Absatzorgane

Unternehmen können für den Vertrieb von Produkten oder Dienstleistungen zwischen verschiedenen Absatzorganen wählen, die in zwei Gruppen unterteilt werden.

Unterteilung der Absatzorgane:

- Unternehmenseigene Absatzorgane: Unternehmenseigene Absatzorgane sind rechtlich und faktisch Teile des Unternehmens.

- Unternehmensfremde Absatzorgane: Unternehmensfremde Absatzorgane sind rechtlich und wirtschaftlich selbstständige Einheiten, die Eigentum an den vom Hersteller gelieferten Waren erwerben und sie gegen Entgelt und in Eigenverantwortung verkaufen. Zu den unternehmensfremden Absatzorganen gehören Absatzhelfer und Absatzmittler.

Unternehmenseigene Absatzorgane

Unternehmenseigene Absatzorgane unterscheiden sich von den unternehmensfremden Absatzorganen dadurch, dass sie an die Weisungen des Herstellers beziehungsweise des verkaufenden Unternehmens gebunden sind. Dabei spielt es keine Rolle, ob sie als Angestellter oder durch vertragliche Vereinbarungen mit dem Unternehmen verbunden sind.

Unternehmenseigene Absatzorgane:

- Mitglieder der Geschäftsleitung

- Verkäufer im Außendienst

- Verkaufsniederlassungen

- E-Commerce

Vertrieb durch Mitglieder der Geschäftsleitung

Der Verkauf von Waren oder Dienstleistungen durch Mitglieder der Geschäftsleitung ist insbesondere in kleinen Unternehmen oder dort anzutreffen, wo der persönliche Kontakt zu Kunden erforderlich ist. Diese Tätigkeit der Mitglieder der Geschäftsleitung kann insbesondere in großen Unternehmen durch sogenannte „Key Account Manager“ ersetzt werden, die für die individuelle Betreuung wichtiger Kunden und für die Kundenakquise zuständig sind.

Das gilt insbesondere für Großabnehmer von Produkten, die einen bedeutenden Teil des Gesamtumsatzes eines Unternehmens ausmachen. Beispiele sind länderübergreifende Geschäfte, insbesondere im außereuropäischen Ausland, wenn es um den Verkauf von Medizintechnik, Verkehrstechnik sowie Antriebs- und Automatisierungstechnik geht.

Verkäufer im Außendienst

Der Verkäufer im Außendienst wird auch „Reisender“ genannt. Er ist Angestellter des Unternehmens und als solcher dessen Weisungen unterworfen. Da er gegen Entgelt kaufmännische Leistungen erbringt, wird er nach § 59 HGB (Handelsgesetzbuch) auch als Handelsgehilfe bezeichnet.

Der Reisende oder Verkäufer im Außendienst bezieht häufig ein festes Gehalt. Abhängig vom Vertragsinhalt bekommt er in Ausnahmefällen eine umsatzabhängige Provision oder Prämie. Der Verkäufer im Außendienst hat die Aufgabe, Kunden zu betreuen, denen er die Leistungen des Unternehmens präsentiert. Er ist außerdem zuständig für die Bestellannahme sowie für das Sammeln von Marktinformationen. Darüber hinaus ist er verpflichtet, die Geschäftsleitung fortlaufend mit Informationen zu versorgen.

Verkaufsniederlassungen

Auch Verkaufsniederlassungen zählen zu den unternehmenseigenen Absatzorganen. Es sind vor allem große und finanzstarke Unternehmen, die über eigene Verkaufsniederlassungen verfügen, die sich an günstig gelegenen Standorten befinden.

Verkaufsniederlassungen nehmen unterschiedliche Aufgaben wahr. Der Schwerpunkt der Aufgaben liegt auf der Kundenbetreuung und insbesondere auf der Kundenberatung. Verkaufsniederlassungen sind zuständig für Vertragsabschlüsse und gegebenenfalls auch für die Auslieferung von Produkten aus eigenen Lagern.

Der Grad der Selbstständigkeit sowie die Rechtsform sind nicht einheitlich geregelt, sondern können je nach Unternehmen stark variieren.

E-Commerce

Zu den unternehmenseigenen Absatzorganen gehört auch der E-Commerce (Electronic Commerce). E-Commerce beschreibt den Handel über das Internet. Beim E-Commerce kann weiterhin zwischen Business-to-Business (B2B) und Business-to-Customers (B2C) unterschieden werden.

Kernaufgabe des E-Commerce beziehungsweise des E-Commerce Managers ist ein erfolgreicher Shopbetrieb. Der Shopbetrieb ist erfolgreich, wenn er sich durch eine hohe Nutzerfreundlichkeit auszeichnet oder Analysen zur Shop Performance ausgewertet werden, mit deren Hilfe zum Beispiel langfristige Strategien geplant, neue Produktkategorien in den Shop gebracht und Bestandskunden aktiviert werden.

Unternehmensfremde Absatzorgane: Absatzhelfer und Absatzmittler

Unternehmensfremde Absatzorgane werden in Absatzhelfer und Absatzmittler unterteilt. Absatzhelfer werden als rechtlich selbstständige Organe angesehen, die eine unterstützende Funktion haben. Beispiele sind Lagerhausbetriebe und Speditionen.

Im Gegensatz zum Absatzhelfer begleiten Absatzmittler Waren und Produkte vom Hersteller zum Endabnehmer. Absatzmittler sind eigenständige Unternehmen, die Eigentümer der Ware werden. Dadurch tragen sie ein Vermögensrisiko, beispielsweise in Form eines Lagerrisikos. Insoweit sind Absatzmittler rechtlich und regelmäßig auch wirtschaftlich selbstständige Absatzorgane. Beispiele sind der Groß- und Einzelhandel.

Absatzhelfer:

- Handelsvertreter

- Kommissionär

- Makler

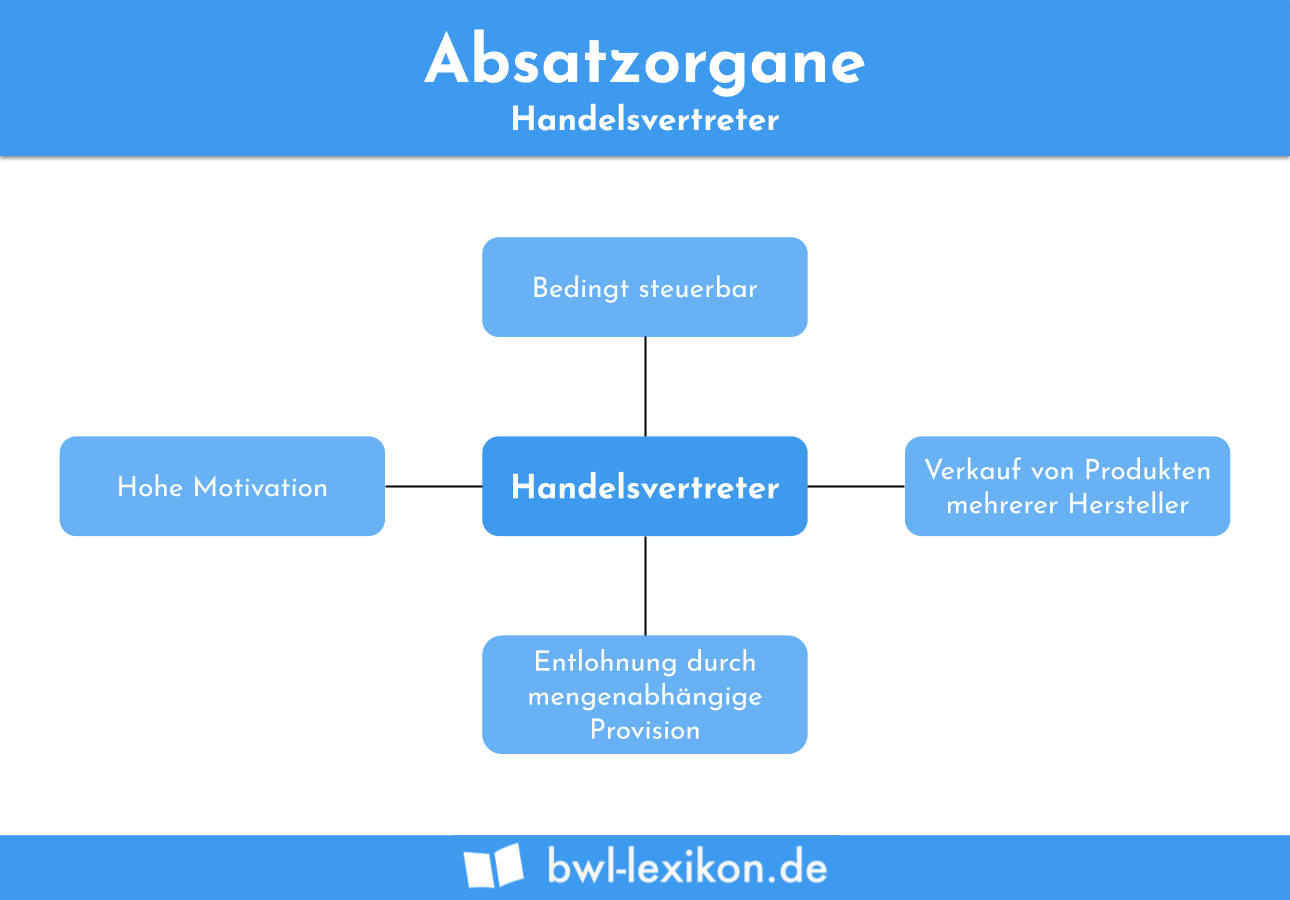

Handelsvertreter

Der Handelsvertreter ist ein selbstständiger Gewerbetreibender. Das bedeutet, dass er seine Tätigkeit im Wesentlichen frei gestalten und seine Arbeitszeit selbst bestimmen kann. Die Rechtsgrundlagen für die Beziehung zwischen dem Handelsvertreter und dem Unternehmen sind in den §§ 84 ff. HGB gesetzlich normiert.

Der Handelsvertreter wird nicht Eigentümer der Ware, sodass er auch nicht für die damit verbundenen Risiken haftet, zum Beispiel für die Änderung der Moderichtung, für verdorbene Ware, für die Zahlungsunfähigkeit von Kunden oder für Preisänderungen. Der Handelsvertreter handelt als Absatzhelfer in fremdem Namen und auf fremde Rechnung, meistens nicht nur für ein, sondern für mehrere Unternehmen. Möglich ist das nur, wenn die Produkte der Unternehmen nicht miteinander konkurrieren.

Im Unterschied zum Verkäufer im Außendienst beziehungsweise Reisenden erfolgt die Vergütung der Arbeitsleistung des Handelsvertreters rein umsatzorientiert. Das heißt, dass er als Vergütung eine umsatzabhängige Provision erhält.

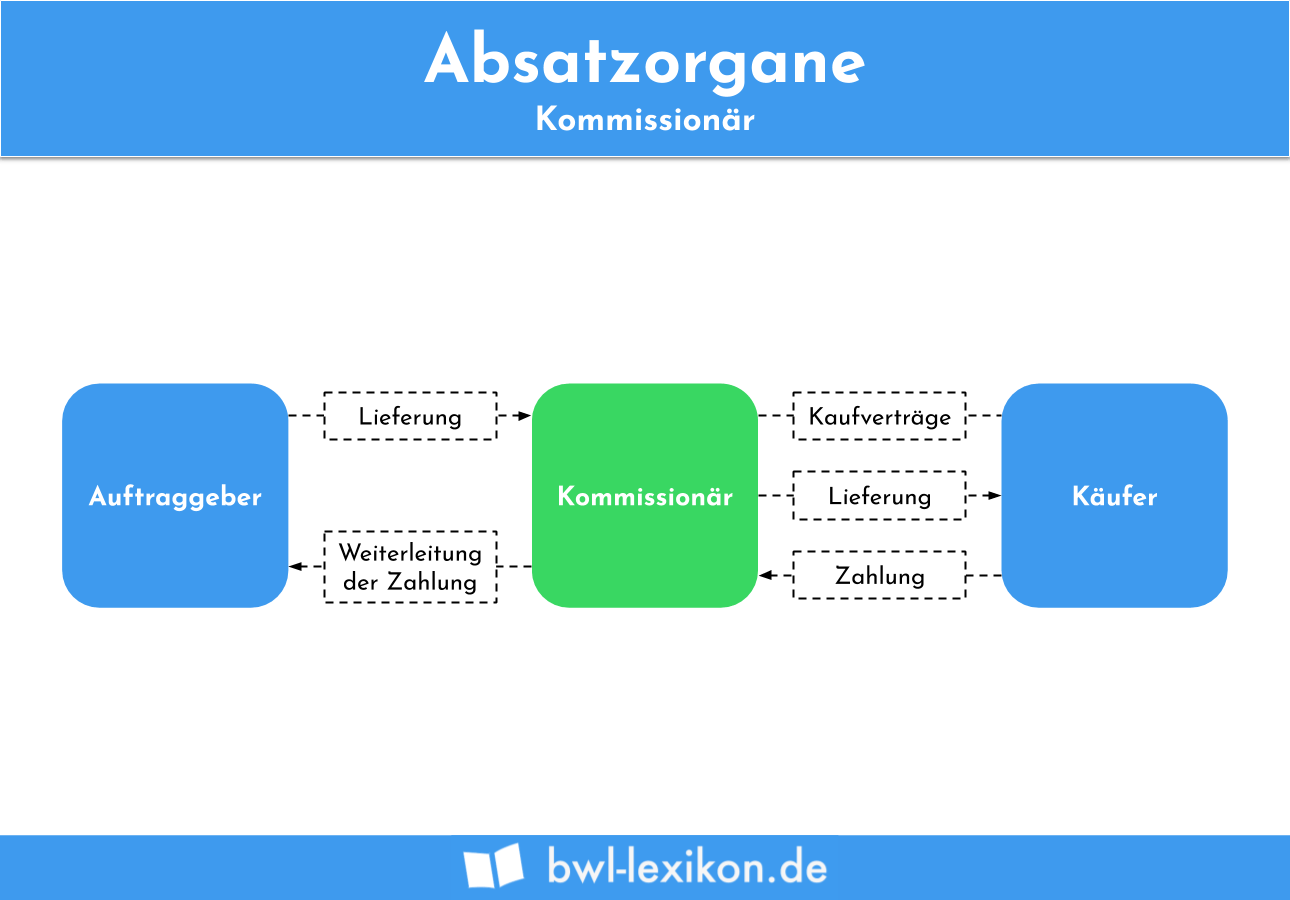

Kommissionär

Der Kommissionär kauft und verkauft Produkte im eigenen Namen, jedoch auf Rechnung und Gefahr des Auftraggebers, der auch Kommittent genannt wird. Das bedeutet, dass der Kommissionär gewerbsmäßig Waren und Wertpapiere übernimmt, um diese für andere zu verkaufen oder zu kaufen. Als Vergütung erhält er eine Kommission, die vom Umsatz abhängig ist. Sinkt der Umsatz, sinkt auch die Kommission und umgekehrt.

Die in den §§ 383 ff. HGB normierten Kommissionsgeschäfte werden häufig im Wertpapiergeschäft sowie im Handel mit Rohstoffen und Agrarprodukten getätigt.

Makler

Makler bringen Verkäufer und Käufer von Produkten zusammen. Gegen Zahlung einer Maklerprovision bieten Makler beiden Parteien die Gelegenheit zum Abschluss von Geschäften beziehungsweise Verträgen. Die Rechtsgrundlagen über den Maklervertrag finden sich in den §§ 652 ff. BGB und über den Handelsmakler in den §§ 93 ff. HGB.

Beispiele für den im Zivilrecht normierten Maklervertrag sind das Makeln von Grundstücken, Mietverhältnissen und Immobilien. Der im HGB normierte Handelsmakler übernimmt die Vermittlung von Verträgen, die Gegenstände des Handelsverkehrs zum Inhalt haben.

Der Handelsmakler handelt in fremdem Namen und auf fremde Rechnung. Beispiele sind Waren, Güterbeförderungen, Wertpapiere und die Schiffsmiete. Anderes gilt für den Sonderfall des Versicherungsmaklers, der ausschließlich auf Seiten des Kunden steht, sodass es regelmäßig der Versicherer ist, der den Maklerlohn schuldet.

Absatzmittler

Folgende Absatzmittler werden unterschieden:

- Großhandel

- Einzelhandel

Großhandel

Der Großhandel ist ein Absatzmittler. Als solcher kaufen er und seine Institutionen große Mengen Waren und Güter ein, die sie an Wiederverkäufer, Weiterverarbeiter und Großverbraucher verkaufen.

Im Gegensatz zum Einzelhandel werden größere Absatzmengen vermittelt. Außerdem sind die Absatzgebiete größer. Im Großhandel von geringerer Bedeutung sind die Verkaufsatmosphäre, die Promotion und teilweise auch der Standort.

Einzelhandel

Ebenso wie der Großhandel ist auch der Einzelhandel ein Absatzmittler. Der Einzelhändler kauft Waren und verkauft diese in bedarfsgerechten Mengen an Konsumenten, ohne dass sie zusätzlich bearbeitet werden müssen. Die Erscheinungsformen des Einzelhandels können nach unterschiedlichen Kriterien in Verkaufsort, Sortiment und Preis unterteilt werden.

Beispiele für eine Differenzierung nach dem Sortiment sind Onlineshopping, Supermärkte, Fachgeschäfte, Kaufhäuser und Einkaufszentren. Nach dem Preis wird der Einzelhandel zum Beispiel in Lagerverkauf, Discounter und Boutiquen unterteilt. Telefonmarketing, Versandhandel, Automatenverkauf und Haustürgeschäfte sind Beispiele für eine Differenzierung des Einzelhandels nach dem Verkaufsort.

Übungsfragen

#1. Unternehmenseigene Absatzorgane sind rechtlich und faktisch Teile des Unternehmens. Werden sie dem direkten oder dem indirekten Vertrieb zugeordnet?

#2. Handelsvertreter, Kommissionär und Makler werden welchen Absatzorganen zugeordnet?

#3. Was ist ein wesentliches Merkmal, das den Verkäufer im Außendienst als unternehmenseigenes Absatzorgan auszeichnet?

#4. Was ist ein wesentlicher Unterschied zwischen unternehmenseigenen und unternehmensfremden Absatzorganen?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen