Die in § 632a BGB geregelte Abschlagszahlung ist die teilweise Tilgung einer Geldschuld durch eine an einem Geschäft beteiligte Partei. Abschlagszahlungen finden vor allem bei Werkverträgen Anwendung, wenn bereits eine Teilleistung durch den Auftragnehmer erbracht worden ist. Bei Kaufverträgen sind Abschlagszahlungen eher unüblich, da sie dem Wesen nach eine sofortige Fälligkeit des Geldbetrages bei Übergabe des Kaufgegenstandes vorsehen. Ziel von Abschlagszahlungen ist, das Risiko und die finanzielle Belastung für beide Seiten möglichst gering zu halten.

In der folgenden Lektion erfährst du, welchen Zweck Abschlagszahlungen haben, wo sie großteils Anwendung finden und welche Folgen sie für die Parteien haben. Am Ende der Lektion findest du außerdem einige hilfreiche Übungsaufgaben zum Thema Abschlagszahlungen.

- Synonyme: Akontozahlung

- Englisch: down payment | partial payment | advance payment | installment

Warum ist die Abschlagszahlung wichtig?

Die Abschlagszahlung verringert das finanzielle Risiko für den Auftragnehmer und ermöglicht es ihm, einen Teil seiner Arbeit bereits vorzufinanzieren. Der Auftraggeber auf der anderen Seite motiviert den Auftragnehmer zu pünktlicher Fertigstellung oder Lieferung der Ware.

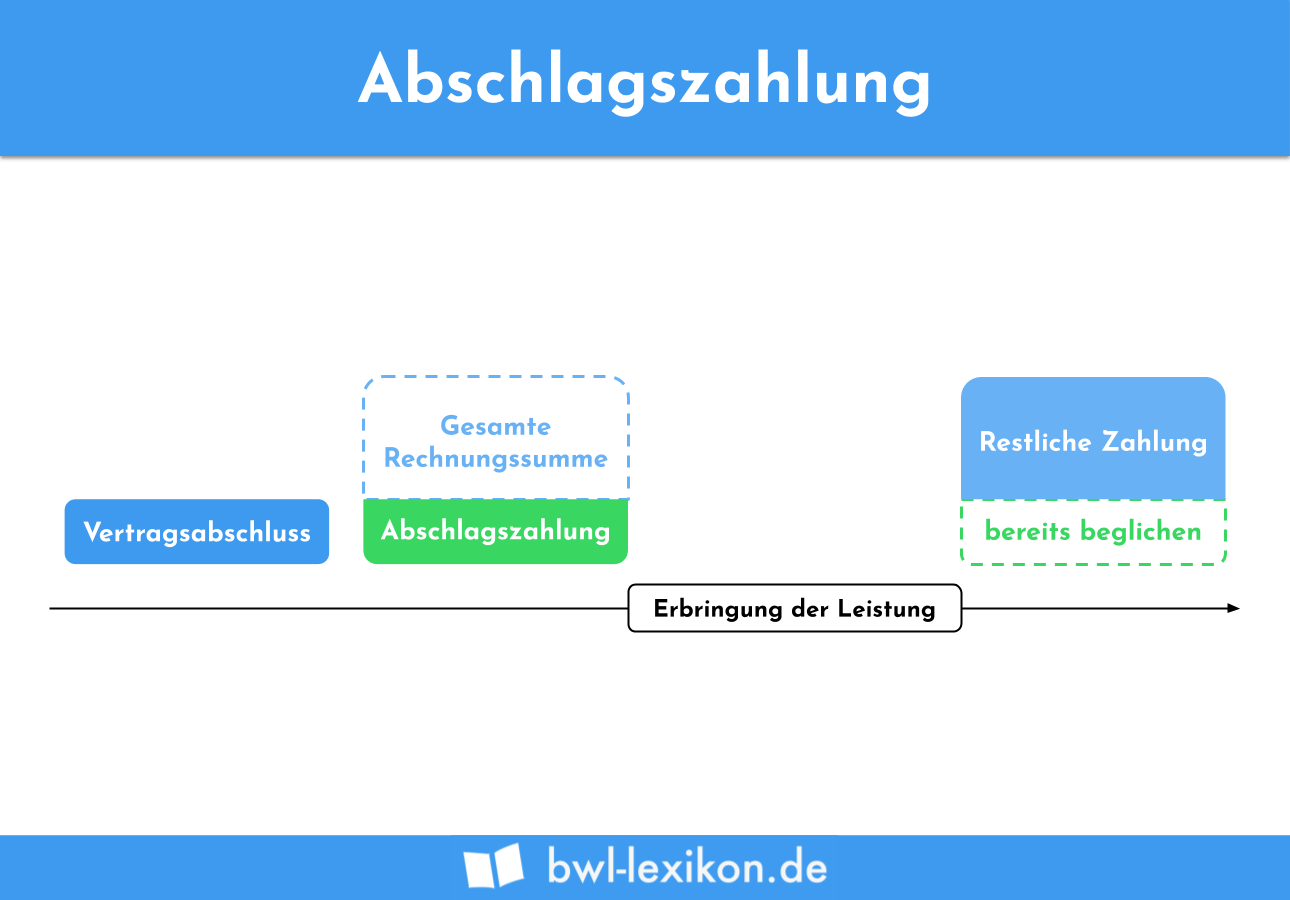

Was ist eine Abschlagszahlung?

Die Abschlagszahlung ist die Teilleistung einer Geldschuld, die vom Auftraggeber oder Gläubiger geleistet wird. In den meisten Fällen findet die Abschlagszahlung bei Werkverträgen Anwendung, da hier die Lieferung des Werks einen größeren zeitlichen Aufwand benötigt und sich meist über mehrere Tage, Wochen oder Monate erstreckt.

Bei Kaufverträgen wird die Übergabe von Ware und Geldleistung üblicherweise Zug-um-Zug vollzogen, doch auch hier können andere Zahlungsmodalitäten vereinbart werden. Die Höhe von Abschlagszahlungen ist gesetzlich nicht geregelt und kann individuell gestaltet werden.

Aus diesem Grund dürfen Abschlagszahlungen nicht als Teilrechnungen bezeichnet werden und müssen in der Schlussrechnung exakt ausgewiesen werden.

Nicht verwechselt werden darf die Abschlagszahlung auch nicht mit der Abschlagsdividende, die einen prozentualen Betrag einer in Zukunft auszuschüttenden Dividende beschreibt.

Anwendungsgebiete der Abschlagszahlung

Der § 632a Abs. 1 BGB sieht die Anwendung von Abschlagszahlungen für Werkverträge vor und räumt dem Auftragnehmer ein, für die von ihm erbrachten Teilleistungen Zahlungen zu verlangen. Erst wenn das Werk vollendet ist, wird eine Schlussrechnung gestellt.

Abschlagszahlungen finden also überwiegend in der Baubranche und im Handwerk Anwendung.

Voraussetzungen für eine Abschlagszahlung

Damit Abschlagszahlungen zur Anwendung kommen können, müssen folgende Voraussetzungen gegeben sein:

- Bisherige Leistung des Auftragnehmers ist mangelfrei

- Betrag der Abschlagszahlung ist geringer als Betrag der Gesamtrechnung

- Eine Aufstellung der Leistung wird vom Auftragnehmer vorgelegt

- Die Aufstellung weist den Teil der Leistung aus, für den die Abschlagszahlung gestellt wird

Eine vertragliche Vereinbarung zur Leistung von Abschlagszahlungen ist nicht notwendig, da das Gesetz die Möglichkeit in § 632a Abs. 1 Satz 1 bereits vorsieht. Das ermöglicht dem Auftragnehmer, auch eine Abschlagszahlung zu verlangen, wenn dies nicht ausdrücklich vereinbart war. In der Praxis werden die Leistung und die Höhe von Abschlagszahlungen jedoch meist im Vorfeld abgesprochen.

Vorteile von Abschlagszahlungen

Die Leistung von Abschlagszahlungen mindert die finanzielle Belastung für den Auftragnehmer enorm. Er kann mit der finanziellen Vorleistung seines Vertragspartners etwa Baumaterialien oder Ausrüstung kaufen, die für die Fortführung seiner Arbeit notwendig sind. Die Abschlagszahlung senkt dementsprechend auch das Insolvenzrisiko des Gläubigers, der seine Leistungen leichter vorfinanzieren kann.

Auf der anderen Seite wird mit der Abschlagszahlung die Motivation des Auftragnehmers gestärkt und seine bisher erbrachte Leistung auch finanziell honoriert.

Inhalt und Form der Abschlagsrechnungen

Abschlagsrechnungen sollten stets nach folgenden Maßstäben ausgestellt werden:

- Mögliche Vorauszahlungen müssen in der Abschlagsrechnung berücksichtigt werden

- Die Leistungen, für die eine Abschlagsrechnung gestellt wird, muss möglichst transparent aufgelistet werden. Dies ist vor allem notwendig, wenn die Höhe der Zahlungen vorher nicht ausdrücklich vereinbart worden ist.

- Auch bei Abschlagszahlungen muss die jeweilige Umsatzsteuer ausgewiesen werden

- Abschlagsrechnungen sollten als solche bezeichnet werden

- Alle bereits gestellten Rechnungen müssen in der Schlussrechnung berücksichtigt und eigens aufgelistet werden

Übungsfragen

#1. Wie werden Abschlagszahlungen noch genannt?

#2. Welche ist eine der Voraussetzungen für eine Abschlagszahlung?

#3. Nenne einen Vorteil von Abschlagszahlungen!

#4. Welches ist das häufigste Anwendungsgebiet von Abschlagszahlungen?

#5. Was muss in einer Abschlagsrechnung enthalten sein?

#6. Wo sind Abschlagszahlungen rechtlich geregelt?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen