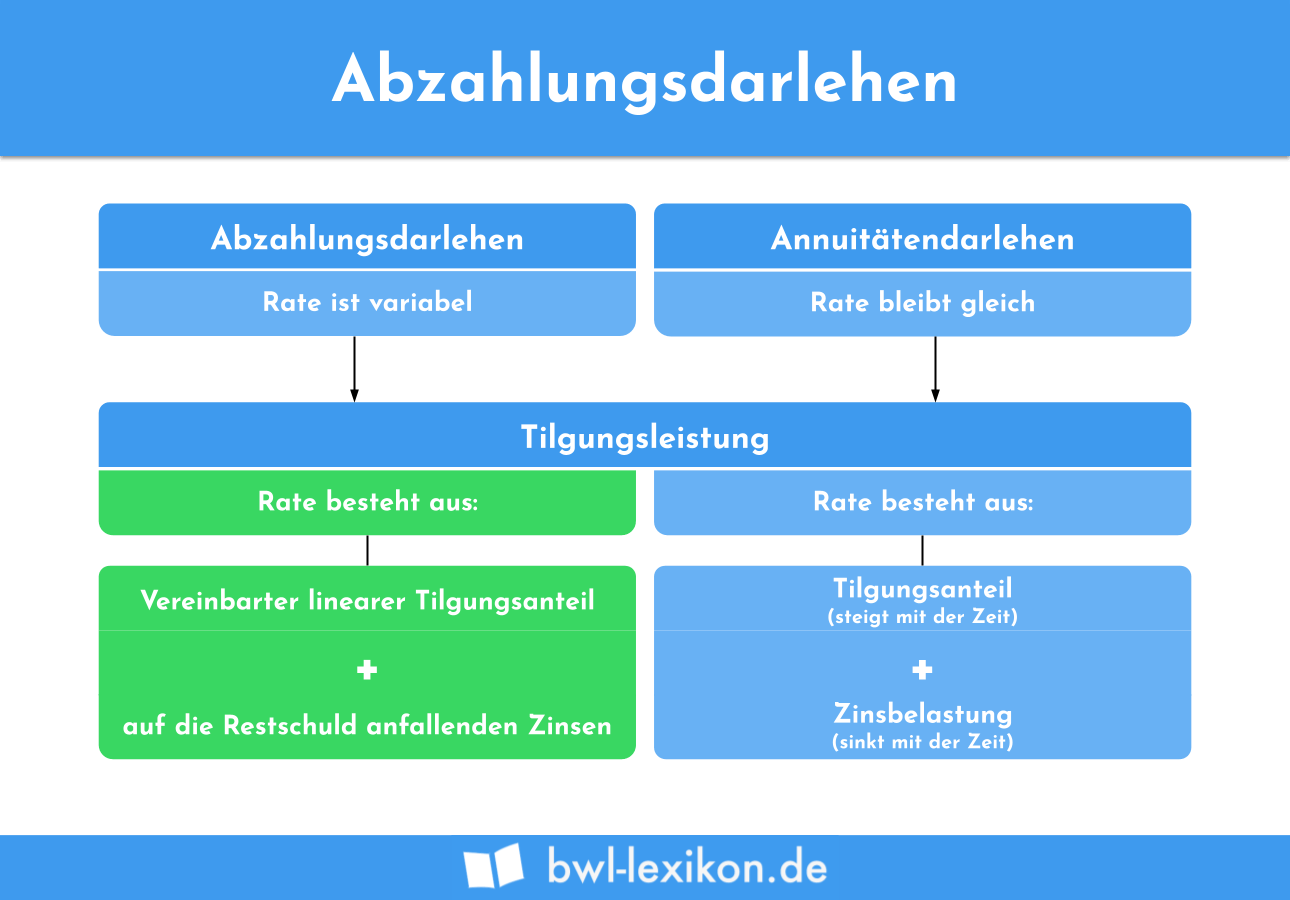

Bei dem Abzahlungsdarlehen erfolgt die Rückzahlung über eine konstante Tilgungsrate. Deshalb wird für den Begriff Abzahlungsdarlehen auch das Synonym Tilgungsdarlehen verwendet. Der Kreditgeber berechnet darüber hinaus Zinsen, die für den Kreditnehmer einen zusätzlichen Aufwand darstellen. Das Abzahlungsdarlehen kennzeichnet sich dadurch, dass die erste Gesamtrate (Tilgung und Zinsen) am höchsten ist. Im Laufe der Zeit wird die monatliche Belastung des Kreditnehmers immer geringer.

In dieser Lektion behandeln wir das Abzahlungsdarlehen. Du erfährst, was das Abzahlungsdarlehen ist und welche Punkte du bei der Beantragung eines Abzahlungsdarlehens beachten musst. Wir informieren dich darüber, wann der Antrag sinnvoll ist und welche Vor- und Nachteile mit dem Abzahlungsdarlehen verbunden sind. Abschließend vergleichen wir das Abzahlungsdarlehen mit dem Annuitätendarlehen und stellen dir das Darlehen in einem Praxisbeispiel vor. Zur Vertiefung deiner Kenntnisse kannst du nach dem Beitrag einige Übungsfragen beantworten.

- Englisch: payment credit

- Synonym: Tilgungsdarlehen

Was solltest du über das Abzahlungsdarlehen wissen?

Abzahlungsdarlehen sind Darlehen, die sich durch eine konstante Tilgungsrate auszeichnen. Ein Abzahlungsdarlehen wird häufig in der Immobilienbranche aufgenommen. Es ist aber z. B. auch möglich, den Kauf eines Fahrzeugs mit einem Abzahlungsdarlehen zu finanzieren.

Der Kreditnehmer möchte eine Wohnung kaufen oder selbst ein Haus bauen. Im Rahmen des Abzahlungsdarlehens bietet der Kreditgeber ihm konstant gleichbleibende Tilgungsraten an. Die monatlichen Raten unterscheiden sich nur durch den Zinsanteil, den der Kreditgeber zusätzlich berechnet. Die Raten werden mit jeder weiteren Zahlung immer niedriger, weil dieser Zinsanteil stetig sinkt.

Sondertilgung beim Abzahlungsdarlehen

Ein Abzahlungsdarlehen kann der Kreditnehmer auch durch Sondertilgungen ablösen. Dabei muss berücksichtigt werden, dass ein Abzahlungsdarlehen mit einem festen Zins oder mit einem variablen Zins abgeschlossen werden kann. Wurde das Abzahlungsdarlehen mit einem variablen Zins vereinbart, ist die Sondertilgung ohne weiteres möglich. Haben sich der Kreditnehmer und der Kreditgeber auf einen festen Zins geeinigt, muss der Kreditnehmer mit zusätzlichen Kosten rechnen.

Möchte der Kreditnehmer das Abzahlungsdarlehen vor dem regulären Ende der Laufzeit kündigen, kann die Bank eine Vorfälligkeitsentschädigung berechnen.

Beantragung des Abzahlungsdarlehens

Für den Antrag auf ein Abzahlungsdarlehen muss der Kreditnehmer die beiden folgenden Grundvoraussetzungen erfüllen:

- Der Kreditnehmer muss volljährig sein.

- Der Wohnsitz des Kreditnehmers muss sich im Inland befinden.

Für die Antragstellung kann der Kreditnehmer einen persönlichen Termin in der Bank vereinbaren. Alternativ ist es aber auch möglich, dass der Kreditnehmer das Abzahlungsdarlehen über das Internet beantragt. Der Vorteil der Onlinevariante besteht darin, dass der Kreditnehmer weniger Kosten für die Antragstellung aufwenden muss. Außerdem kann er in Ruhe vergleichen, welcher Anbieter ihm eine Kreditaufnahme zu den besten Konditionen ermöglicht. Die Auswahl endet mit dem Abschluss des Darlehensvertrages.

In welchen Fällen ist der Antrag auf ein Abzahlungsdarlehen sinnvoll?

Bei dem Antrag für das Abzahlungsdarlehen wird nicht danach unterschieden, ob der Kreditnehmer Angestellter, Unternehmer oder selbstständig tätig ist. Wichtiger ist vielmehr, dass seine finanzielle Situation die monatlichen Belastungen zulässt und der Kreditnehmer sich bei seinen anderen Ausgaben nicht zu sehr einschränken muss.

Die Aufnahme eines Abzahlungsdarlehens muss also, wie alle Kredite, sorgfältig abgewogen und durchgerechnet werden.

Vor- und Nachteile des Abzahlungsdarlehens

Die Aufnahme eines Abzahlungsdarlehens ist mit den folgenden Vor- und Nachteilen verbunden:

- Der Kreditnehmer profitiert davon, dass die Restschuld schneller getilgt ist.

- Das Abzahlungsdarlehen hat eine kürzere Laufzeit als z. B. ein Annuitätendarlehen.

- Weil die Gesamtraten immer kleiner werden, hat der Kreditnehmer zum Ende der Laufzeit ein höheres verfügbares Einkommen.

- Der Kreditnehmer muss bei Beginn der Rückzahlung hohe Gesamtraten einkalkulieren.

- Möchte der Kreditnehmer das Darlehen vor dem Ende der regulären Laufzeit kündigen, muss er eine Vorfälligkeitsentschädigung leisten.

Vergleich: Abzahlungsdarlehen und Annuitätendarlehen

Das Abzahlungsdarlehen grenzt sich dadurch von dem Annuitätendarlehen ab, dass die Tilgungsrate immer in gleichbleibender Höhe gezahlt wird. Wegen der zunächst hohen Zinsen leistet der Kreditnehmer bei einem Abzahlungsdarlehen zunächst eine höhere Gesamtrate.

Die Gesamtrate bei dem Annuitätendarlehen bleibt während der gesamten Darlehenslaufzeit gleich. Dies bedeutet, dass der Kreditnehmer die Tilgung immer mit der gleichen Rate leistet.

Beispiel zum Abzahlungsdarlehen

Zur Finanzierung eines Fahrzeugkaufs wird ein Kredit von 20.000 EUR aufgenommen. Kreditnehmer und Kreditgeber vereinbaren einen Zinssatz von 5.00 % und eine Tilgungsrate von 5.000 EUR. Das Darlehen soll in vier Jahren wieder zurückgezahlt werden.

Der Tilgungsplan hat das folgende Bild:

- Jährliche Tilgung: 5.000 EUR

- Zinsen im 1. Jahr: 1.000 EUR (5,00 % von 20.000 EUR)

- Zinsen im 2. Jahr: 750 EUR (5,00 % von 15.000 EUR)

- Zinsen im 3. Jahr: 500 EUR (5,00 % von 10.000 EUR)

- Zinsen im 4. Jahr: 250 EUR (5,00 % von 5.000 EUR)

Übungsfragen

#1. Woran kannst du ein Abzahlungsdarlehen erkennen?

#2. Welche Aussage trifft zu?

#3. Wozu ist die Bank berechtigt, wenn ein Kreditnehmer das Abzahlungsdarlehen vor dem regulären Ende der Laufzeit kündigen möchte?

#4. Was ist kein Vorteil des Abzahlungsdarlehens?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen