Beim Avalkredit stehen sich der Avalgeber und der Avalnehmer als Vertragspartner gegenüber. Anders als bei einem herkömmlichen Kredit zahlt der Avalgeber keinen Kreditbetrag an den Avalnehmer aus. Der Kredit erfolgt in Form einer Bürgschaft oder einer Garantiezusage. Als Gegenleistung vereinbaren die Vertragsparteien einen Avalzins, den der Avalnehmer an den Avalgeber zurückzahlen muss.

In dieser Lektion behandeln wir den Avalkredit. Wir informieren dich darüber, was ein Avalkredit ist und wie er bei Unternehmen und Privatleuten als Vertragspartner funktioniert. Wir stellen dir verschiedene Arten des Avalkredits vor und erläutern dir, welche Vor- und Nachteile damit verbunden sind. Abschließend fassen wir den Text in einem Beispiel zusammen. Zur Vertiefung deines Wissens kannst du nach der Lektüre des Textes einige Übungsfragen beantworten.

- Englisch: surety credit

- Synonym: Bankaval

Was solltest du über den Avalkredit wissen?

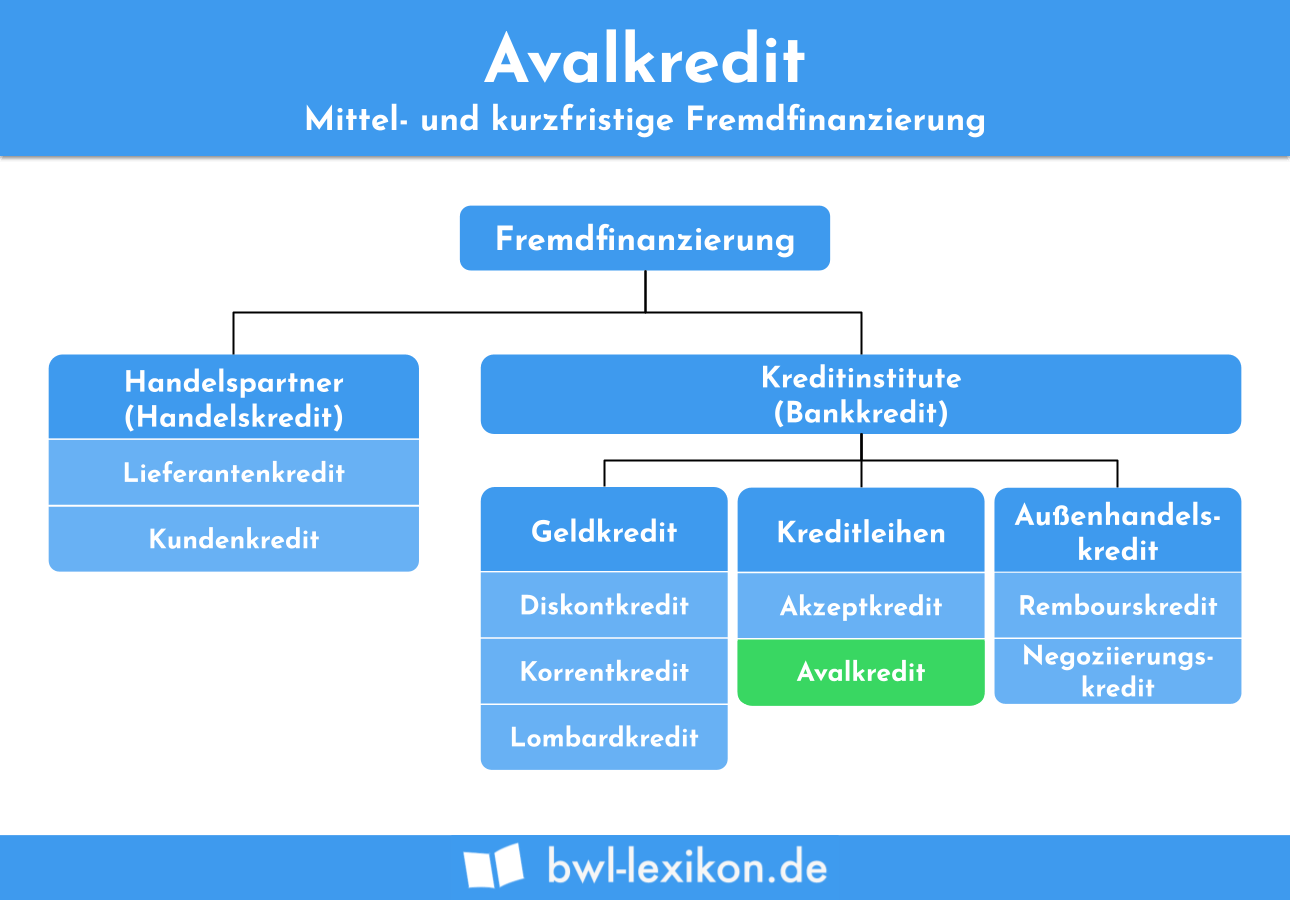

Der Avalkredit stellt eine bestimmte Form der Geldleihe dar. Wendet sich der Avalnehmer an ein Kreditinstitut erhält er keine Geldzusage. Er profitiert von der Kreditwürdigkeit der Bank. Anders ausgedrückt kann ein Avalnehmer die Bonität einer Bank nutzen, um Zahlungsverpflichtungen einzugehen. Die Bank steht für diese Verpflichtungen ein. Bei Abschluss eines Avalkreditvertrages steht sie dafür ein, dass die Forderungen eines Gläubigers beglichen werden.

Somit sind an einem Avalkredit die folgenden Parteien beteiligt:

- Die Bank, die als Bürge auftritt (Avalkreditgeber)

- Der Kunde der Bank schuldet den Avalzins (Avalkreditnehmer)

- Der Gläubiger der Forderung (Avalbegünstigter)

Wie funktioniert ein Avalkredit?

Um die Funktion des Avalkredits zu erklären, muss nach Avalkrediten für Unternehmen und nach Avalkrediten für Privatleute unterschieden werden.

Avalkredit bei einem Unternehmer als Vertragspartner

Der Abschluss eines Avalkredits ist für ein Unternehmen mit dem Vorteil verbunden, dass es seine Liquidität auf einem stabilen Niveau halten kann. Die Prüfung der Zahlungsfähigkeit übernimmt ausschließlich die Bank, die bei dem Avalkredit als Kreditgeber auftritt. Die Geschäftspartner werden nicht über die wirtschaftliche Lage des Unternehmens in Kenntnis gesetzt. Deshalb sind insbesondere Unternehmen an Avalkrediten interessiert, die auf dem internationalen Markt agieren. So können Geschäfte mit ausländischen Unternehmen schneller abgewickelt werden.

Der Avalkredit mit einem Unternehmer als Vertragspartner läuft wie folgt ab:

- Ein Unternehmer stellt den Antrag auf einen Avalkredit.

- Die Bank prüft, ob der Antragsteller kreditwürdig ist.

- Ergibt sich eine positive Bonität, erhält der Unternehmer die Zusage.

- Die Parteien schließen den Avalkreditvertrag ab. Hierbei wird auch der Avalzins vereinbart. Diesen muss der Avalkreditnehmer an den Avalkreditgeber zurückzahlen.

Avalkredit bei einer Privatperson als Vertragspartner

Weil sich die Zahlungsfähigkeit einer Privatperson schlechter feststellen lässt als die Bonität eines Unternehmens, haben es Privatleute häufig schwieriger, mit ihrer Bank einen Avalkreditvertrag zu vereinbaren. Ergeben sich nur die kleinsten Anhaltspunkte dafür, dass die Bonität einer Privatperson nicht auf sicheren Füßen steht, lehnt die Bank den Antrag des Kunden ab. Im häufigsten Fall wird hier das Mietaval vereinbart. Bei dem Mietaval tritt die Bank als Bürge für einen Mieter ein, wenn dieser seinen Zahlungsverpflichtungen aus dem Mietverhältnis nicht mehr nachkommen kann. Avalbegünstigt ist in diesem Fall die vermietende Person.

Welche Arten von Avalkrediten können unterschieden werden?

Bei den Avalkrediten können die folgenden Arten unterschieden werden:

- Garantiezusage für Lieferungen und Leistungen

- Garantie für die Übernahme von Anzahlungen

- Bankaval als Gewährleistungsbürgschaft

- Avalkredit als Bürgschaft bei der Vergabe von Krediten

Garantiezusage für Lieferungen und Leistungen

Um eine Geschäftsbeziehung finanziell abzusichern, bitten viele Unternehmer ihre Geschäftspartner um eine Sicherheit. Weil ein Avalkredit allgemein Akzeptanz findet, greifen immer mehr Unternehmen zu diesem Mittel. Alle Zahlungen, die ein Unternehmer leisten muss, sind durch den Avalkredit abgesichert.

Garantie für die Übernahme von Anzahlungen

Mit dem Avalkredit lässt sich ein Käuferrisiko absichern. Die Bank bürgt dafür, dass vereinbarte Anzahlungen an den Avalbegünstigten geleistet werden. Erfüllt der Verkäufer eines Vertrages seine Verpflichtung aus dem Kauf nicht, muss er das Geld zurückgeben.

Bankaval als Gewährleistungsbürgschaft

Der Avalkredit dient auch dazu, eine Gewährleistung abzusichern, die der Avalkreditgeber nicht mehr ausführen kann. Diese Form des Avalkredits ist besonders beliebt in der Bauwirtschaft. Ein Bauherr kann sich absichern, dass ein Bauträger Baumängel auch beseitigt, wenn sich diese erst zu einem späteren Zeitpunkt zeigen.

Avalkredit als Bürgschaft bei der Vergabe von Krediten

Der Avalkredit kann auch eingesetzt werden, um das Ausfallrisiko abzusichern, das bei einem herkömmlichen Kredit durch den Ausfall der Rückzahlungen wegen einer Insolvenz des Schuldners entstehen kann. Nimmt ein Unternehmen die Möglichkeit eines Avalkredits in Anspruch, kann es eine höhere Kreditzusage erwarten.

Vor- und Nachteile des Avalkredits

Der Abschluss eines Avalkredits ist mit den folgenden Vor- und Nachteilen verbunden:

- Ein Avalkredit wirkt sich weniger stark auf die Liquidität des Unternehmens aus, weil der Avalzins niedriger ist als die Gebühren, die die Bank bei der Vergabe eines herkömmlichen Kredits verlangen würde.

- Der Avalkredit wirkt sich nachteilig auf die gesamte Kreditlinie aus, die ein Kreditinstitut seinem Kunden einräumt.

- Die Bank tritt nur als Bürge auf, wenn das Unternehmen eine gute Bonität besitzt. Unternehmen mit einer schlechten Liquidität können nicht von einem Avalkredit profitieren.

Beispiel

Die Bank muss erst für die Mietzahlungen der GmbH aufkommen, wenn sich herausstellt, dass diese aufgrund der Eröffnung eines Insolvenzverfahrens keine Mietzahlungen mehr leisten kann.

#1. Welche Besonderheit ist mit dem Avalkredit verbunden?

#2. Wer ist bei einem Avalkreditvertrag der begünstigte Teil?

#3. Welcher Avalkredit ist bei Abschluss des Kreditvertrages mit einer Privatperson sehr verbreitet?

#4. Wie verhalten sich Avalzins und Kreditzins zueinander?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen