Bei einem Akzeptkredit kommt es zu einem Wechselgeschäft zwischen dem Kreditnehmer und der Bank. Damit weicht diese Art des Kredites von einer üblichen Darlehensaufnahme ab. Die Bank stellt dem Kreditnehmer keine finanziellen Mittel zur Verfügung. Stattdessen profitiert der Kunde von dem guten Leumund und der Solvenz des Kreditinstituts.

In diesem Abschnitt behandeln wir den Akzeptkredit. Du erfährst, was sich hinter dem Akzeptkredit verbirgt und wie er sich in die unterschiedlichen Kreditformen einordnen lässt. Wir erklären dir, wie der Akzeptkredit funktioniert und welche Vor- und Nachteile ein Unternehmer hat, wenn er mit seiner Bank den Vertrag über einen Akzeptkredit abschließt. Wir zeigen dir auch, welche Kosten er dafür aufwenden muss. Abschließend fassen wir den Text in einem praktischen Beispiel zusammen. Zur Festigung deiner Kenntnisse kannst du nach dem Beitrag einige Übungsfragen beantworten.

Englisch: acceptance credit

Was solltest du über den Akzeptkredit wissen?

Der Akzeptkredit bildet nicht die Grundlage für ein übliches Kreditgeschäft. Es handelt sich hierbei um einen Wechsel, der zwischen dem Kreditnehmer und einer Bank vereinbart wird. Das Geschäft über den Akzeptkredit kommt zustande, wenn die Bank dem Antrag des Kreditnehmers zustimmt. Sie ist aber auch berechtigt, den Antrag abzulehnen. Dies kommt regelmäßig vor, wenn sich bei der Überprüfung des Unternehmens eine schlechte Bonität herausstellt.

Damit die Bank ihre eigenen Kosten und den Aufwand für die Bearbeitung des Antrags decken kann, vereinbaren die Vertragsparteien als Gegenleistung ein Akzeptentgelt. Das Akzeptentgelt setzt die Bank in der Regel so hoch, dass sie selbst auch von dem Kreditgeschäft profitiert. Zinsen – wie bei der Aufnahme eines herkömmlichen Darlehens – muss der Kreditnehmer dagegen nicht zahlen.

Das Besondere an dem Akzeptkredit ist, dass der Kreditnehmer in Vorleistung treten muss. Erst nachdem er das Akzeptentgelt an die Bank entrichtet hat, ist diese verpflichtet, den Wechsel auszuführen.

Einordnung des Akzeptkredits

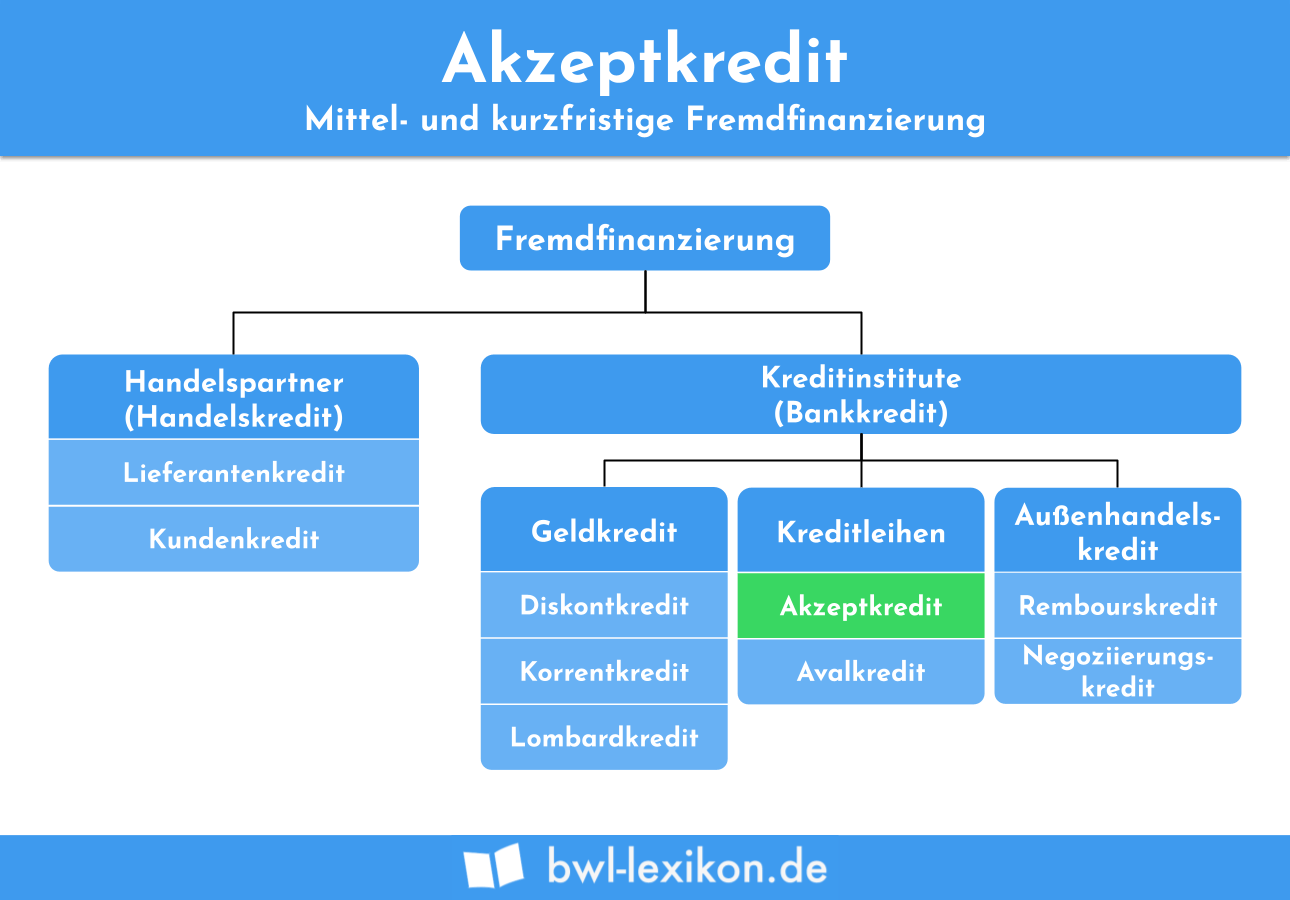

Um für einen kurzen Zeitraum oder ein einmaliges Projekt die eigene Liquidität zu stabilisieren, benötigen Unternehmen häufig einen kurzfristigen Kredit. Der Akzeptkredit ist eine kurzfristige Fremdfinanzierungsmöglichkeit, die das Unternehmen von einer Bank (Bankkredit) erhält.

Der Akzeptkredit gehört neben dem Avalkredit zu den Kreditanleihen. Andere kurzfristige Fremdfinanzierungsmöglichkeiten stellt ein Kreditinstitut in Form von Geldkrediten (z. B. Diskontkredit oder Kontokorrentkredit) oder in Form von Außenhandelskrediten (z. B. Rembourskredit) seinem Kunden zur Verfügung.

Neben den kurzfristigen Fremdfinanzierungsmöglichkeiten, die ein Unternehmen von der Bank enthält, ist es auch möglich, dass ein Handelspartner dem Betrieb Kredit gewährt. Hierzu zählen der Lieferantenkredit und der Kundenkredit.

Wie funktioniert der Akzeptkredit?

Um von einem Akzeptkredit zu profitieren, muss der Kunde bei seiner Bank einen entsprechenden Antrag stellen. Das Kreditinstitut prüft anhand der eingereichten Belege (z. B. betriebswirtschaftliche Auswertungen oder Bilanzen) die Solvenz des Antragstellers. Führt die Analyse zu einem negativen Ergebnis, lehnt die Bank den Kreditantrag ab.

Bei einer guten Liquidität kommt es dem Abschluss des Geschäfts über den Akzeptkredit. Als Nächstes muss der Kreditnehmer das vereinbarte Entgelt an die Bank zahlen. Sobald er die Verpflichtung erfüllt hat, führt das Kreditinstitut den Wechsel aus.

Vor- und Nachteile des Akzeptkredits

Der Akzeptkredit ist für einen Kreditnehmer mit den folgenden Vor- und Nachteilen verbunden:

- Der Akzeptkredit erleichtert es dem Unternehmen Investitionen zu tätigen, weil er mit einer ausreichenden Liquidität ausgestattet ist.

- Der Akzeptkredit kommt dem Unternehmen auch zugute, wenn es Geschäfte mit ausländischen Handelspartnern tätigt. Dieser hat die Sicherheit, dass er pünktlich sein Geld bekommt.

- Das Unternehmen muss die Bonitätsprüfung überstehen. Andernfalls wird die Bank den Kreditantrag ablehnen.

Welche Kosten kommen auf den Kreditnehmer zu?

Als Gegenleistung für den Wechsel zahlt der Kreditnehmer das Akzeptentgelt. Mit weiteren Kosten ist diese Art der Kreditleihe nicht verbunden. In der Regel vereinbaren die Vertragsparteien, dass der Kunde das Akzeptentgelt einen Tag vor der Fälligkeit des Wechsels an die Bank zahlt oder diese den Betrag einzieht.

Die ”A-GmbH” baut für andere Unternehmen Maschinen. Zur Finanzierung einer neuen Produktionsanlage benötigt sie 100.000 Euro. Weil die ”A-GmbH” keine Zinsen zahlen möchte, stellt der Geschäftsführer bei der Hausbank den Antrag für einen Akzeptkredit. Die Bank bearbeitet den Antrag und prüft die Bonität des Kunden. Anschließt wird der Vertrag unterzeichnet. Die ”A-GmbH” überweist den vereinbarten Akzeptkredit und kann einen Tag später von dem Wechsel profitieren.

Übungsfragen

#1. Wodurch zeichnet sich ein Akzeptkredit aus?

#2. Wie lässt sich der Akzeptkredit als Fremdfinanzierungsmöglichkeit einordnen?

#3. Zu welchem Zeitpunkt ist das Kreditinstitut verpflichtet, den Wechsel auszuführen?

#4. Welche Aussage ist korrekt?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen