Der Bilanzgewinn ist der Gewinn einer Kapitalgesellschaft, nachdem das Ergebnis teilweise verwendet wurde. Ausgangspunkt für die Ermittlung ist der festgestellte Jahresüberschuss. Dieser wird um Entnahmen und Einlagen korrigiert, die einen Ergebnisvortrag und die Rücklagen betreffen. Nach der Korrektur wird der Bilanzgewinn auf der Passivseite einer GmbH oder AG ausgewiesen.

In dieser Lektion wird der Bilanzgewinn behandelt. Du erfährst, warum die Kennzahl für die Anteilseigner relevant ist und auf welcher Grundlage sie ermittelt wird. Ein Beispiel zur Ermittlung des Bilanzgewinns verdeutlicht den Praxisbezug. Abschließend wirst du über die Wirkung eines Bilanzverlustes informiert. Zur Vertiefung deines Wissens kannst du nach dem Text einige Übungsfragen beantworten.

- Synonym: Ergebnis nach Verwendung

- Englisch: retained profit

Warum ist der Bilanzgewinn wichtig?

Ein erwirtschafteter Jahresüberschuss bildet für die Anteilseigner die Basis für die Gewinnausschüttung. Der Bilanzgewinn stellt einen Jahresüberschuss dar, der durch Entnahmen und Einlagen in Gewinn- und Kapitalrücklage teilweise verwendet wurde.

Für die Ermittlung des Bilanzgewinns wird auch ein Gewinn- oder Verlustvortrag berücksichtigt. Durch die Hinzurechnungen und Kürzungen bildet der Bilanzgewinn den Betrag, der dem Anteilseigner maximal für eine Gewinnausschüttung zur Verfügung steht.

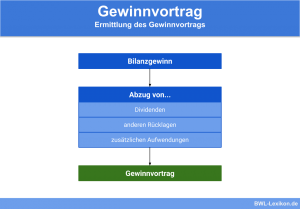

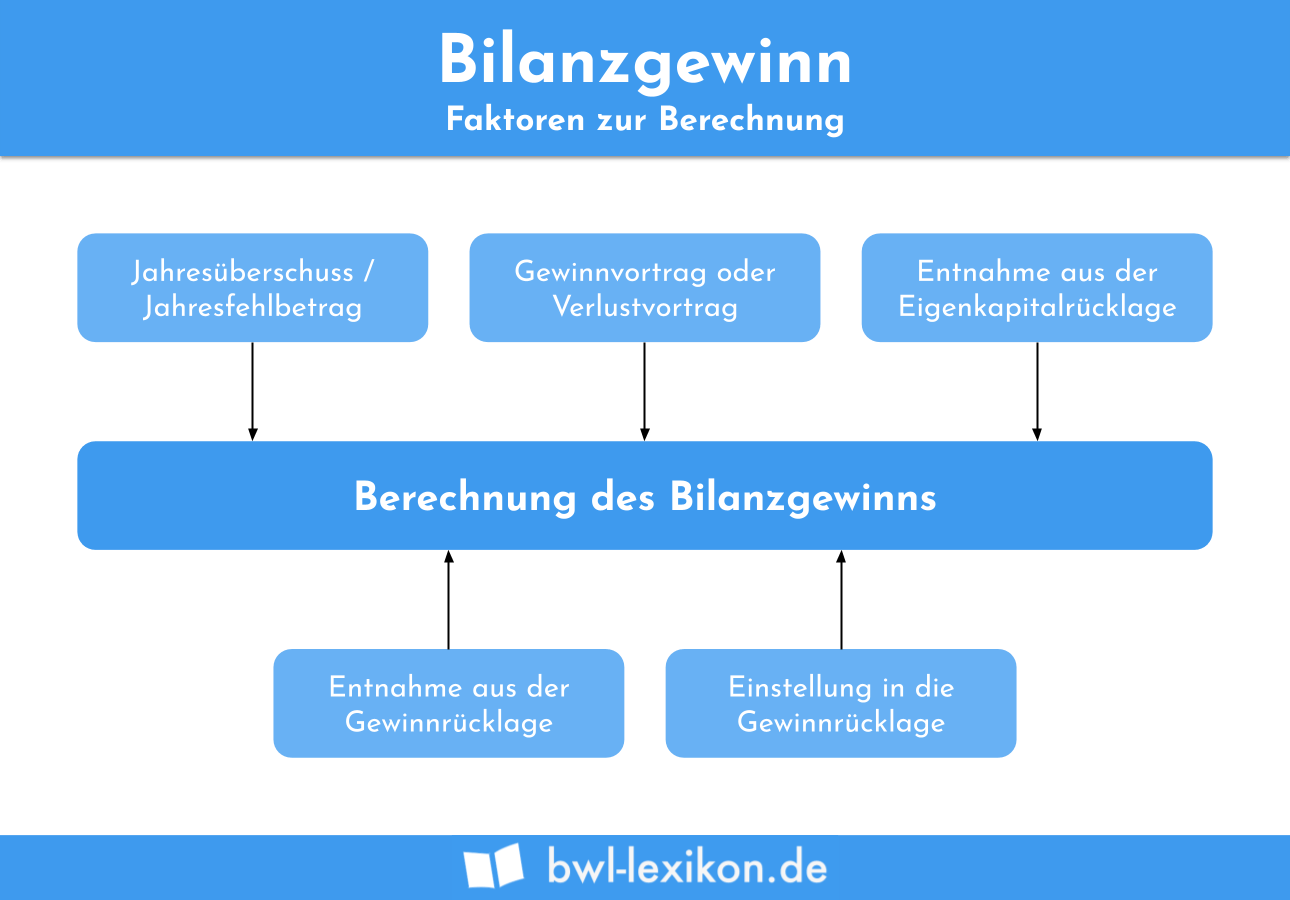

Ermittlung des Bilanzgewinns

Für die Ermittlung des Bilanzgewinns müssen die folgenden Positionen bekannt sein:

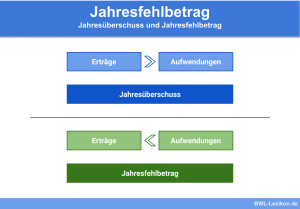

Jahresüberschuss / Jahresfehlbetrag

Ein Jahresüberschuss ergibt sich aus der Gewinn-und-Verlustrechnung (GuV). Der Jahresüberschuss stellt die positive Differenz aus der Gegenüberstellung von Erträgen und Aufwendungen dar. Überwiegen die betrieblichen Aufwendungen in einem Jahr, ergibt sich ein Jahresfehlbetrag.

Gewinnvortrag / Verlustvortrag

Diese Positionen ergeben sich aus dem Vorjahr. Hat das Unternehmen einen Bilanzgewinn erwirtschaftet, der nach dem Beschluss der Gesellschafterversammlung im Unternehmen verbleiben soll, wird dieser Betrag als Gewinnvortrag in das Folgejahr übernommen. Über einen Bilanzverlust kann die Gesellschaft keinen Beschluss fassen. Dieser wird zwingend in das Folgejahr vorgetragen.

Kapitalrücklage

Die Kapitalrücklage ist ein Posten in der Bilanz. Sie wird aufgrund der gesetzlichen Vorschrift des § 272 Absatz 2 HGB (Handelsgesetzbuch) von den Gesellschaftern gebildet.

Die Rechtsnorm verlangt z. B., dass eine Zuzahlung, die von den Gesellschaftern für die Gewährung eines Vorteils ihrer Anteile gezahlt wird, in die Kapitalrücklage einzustellen ist. Werden Beträge aus der Kapitalrücklage entnommen, müssen sie bei der Ermittlung des Bilanzgewinns berücksichtigt werden.

Gewinnrücklage

Die Gewinnrücklage entsteht durch einen Gesellschafterbeschluss, der festlegt, dass Gewinne nicht ausgeschüttet werden, sondern im Unternehmen verbleiben.

Ist die Einstellung in die Gewinnrücklage im Gesellschaftsvertrag der Kapitalgesellschaft geregelt, spricht das Handelsrecht von einer satzungsmäßigen Rücklage. Einstellungen und Entnahmen, die die Gewinnrücklage betreffen, werden bei der Ermittlung des Bilanzgewinns berücksichtigt.

Bilanzgewinn berechnen

Ein Bilanzgewinn – oder ein Bilanzverlust – ermittelt sich nach folgendem Schema:

| Jahresüberschuss | |

| + | Gewinnvortrag |

| - | Verlustvortrag |

| + | Entnahme aus der Kapitalrücklage |

| + | Entnahme aus der Gewinnrücklage |

| - | Einstellung aus der Gewinnrücklage |

| = | Bilanzgewinn / Bilanzverlust |

Der Bilanzgewinn ermittelt sich wie folgt:

| Jahresüberschuss | 100.000 € | |

| + | Gewinnvortrag | 75.000 € |

| + | Entnahme aus der Kapitalrücklage | 20.000 € |

| - | Einstellung in die Gewinnrücklage | 40.000 € |

| = | Bilanzgewinn | 155.000 € |

Der Bilanzverlust

Ein Bilanzverlust bildet das Gegenteil zum Bilanzgewinn. Der Bilanzverlust ist nicht identisch mit einem Jahresfehlbetrag. Ebenso wie der Bilanzgewinn, stellt auch der Bilanzverlust eine rein technische Größe dar, mit deren Hilfe ermittelt werden soll, welcher Betrag dem Anteilseigner für eine Gewinnausschüttung zur Verfügung steht.

Ausgangsbasis ist ein Jahresfehlbetrag. Theoretisch kann ein Bilanzverlust auch entstehen, wenn die Kapitalgesellschaft einen Jahresüberschuss ermittelt hat. In diesem Fall wird z. B. ein Verlustvortrag berücksichtigt, der höher ist als der aktuell erwirtschaftete Jahresüberschuss.

Über einen Bilanzverlust kann kein Verwendungsbeschluss gefasst werden. Den Anteilseignern steht kein Geld für eine Ausschüttung zur Verfügung. Ein Bilanzverlust führt somit zu einer strikten Ausschüttungssperre. Er wird als Verlustvortrag in das folgende Geschäftsjahr vorgetragen.

Erwirtschaftet die Kapitalgesellschaft im Folgejahr einen Jahresüberschuss, wird das Ausschüttungspotenzial durch diesen Verlustvortrag geschmälert.

Übungsfragen

#1. Ist der Bilanzgewinn identisch mit dem Jahresüberschuss?

#2. Was hat ein Verlustvortrag aus dem Vorjahr mit dem Bilanzgewinn zu tun?

#3. Spielt der Gewinnvortrag aus dem Vorjahr eine Rolle, wenn die Anteilseigner einer GmbH den maximalen Ausschüttungsbetrag ermitteln?

#4. Welche Wirkung entfaltet ein Bilanzverlust für die Anteilseigner einer Kapitalgesellschaft?

#5. Die “R-GmbH” hat einen Jahresfehlbetrag von 75.000 € erwirtschaftet. Aus dem Vorjahr wurde ein Verlust von 30.000 € vorgetragen. Aus der Kapitalrücklage wurde insgesamt ein Betrag von 110.000 € entnommen. Was ergibt sich als Ergebnis?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen