Die Erfolgsbeteiligung beschreibt einen Teil des Beteiligungslohnsystems, bei welchem die Mitarbeiter zusätzlich zu ihrem Gehalt in gewissen Fällen eine Vergütung erhalten. Diese zusätzliche Prämie basiert auf dem wirtschaftlichen Erfolg des Unternehmens und wird durch Erreichen eines bestimmten Zieles ausgeschüttet (z. B. Umsatz, Ertrag, Gewinn, Quantität). Auf diese Weise werden die leistungsabhängigen Maßstäbe von den erfolgsorientierten abgelöst und die Beurteilung der Leistung basiert ausschließlich auf dem wirtschaftlichen Erfolg des Unternehmens. Zu unterscheiden sind dabei außerdem individuelle oder gruppenorientierte Beteiligungen.

In der folgenden Lektion erfährst du, in welcher Form die Mitarbeiter am Erfolg des Unternehmens beteiligt werden können, welches die Vor- und Nachteile der Erfolgsbeteiligung sind und wo sie eingesetzt wird. Ganz unten findest du einige nützliche Übungsfragen, bei denen du dein soeben Erlerntes abfragen kannst.

- Synonyme: Ergebnisbeteiligung

- Englisch: profit share

Wann ist die Erfolgsbeteiligung wichtig?

Die Erfolgsbeteiligung hat sich in den letzten Jahren und Jahrzehnten zu einem der wichtigsten Anreizsysteme für Mitarbeiter entwickelt. Durch Beurteilung der objektiven Wirtschaftlichkeit des Unternehmens birgt diese Art der Entlohnung für das Unternehmen viele Vorteile.

Was ist die Erfolgsbeteiligung?

Die Erfolgsbeteiligung ist zwar ein Teil des Beteiligungslohnsystems, darunter werden allerdings alle Modelle verstanden, bei denen der Mitarbeiter über sein Gehalt hinaus erfolgsabhängige Zuschüsse vom Unternehmen erhält. Welche Art der Erfolgsbeteiligung gewählt wird, hängt darüber hinaus sehr stark von der Intention des Unternehmers ab. So werden gruppenorientierte Erfolgsbeteiligungen mit anderen Bausteinen implementiert als individualorientierte Beteiligungen.

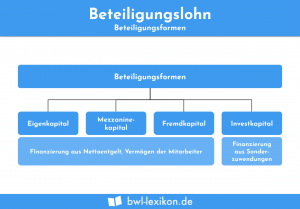

Neben der Erfolgsbeteiligung ist die Kapitalbeteiligung die häufigste Form des Beteiligungslohns. Bei dieser werden die Mitarbeiter allerdings zu Miteigentümern des Unternehmens, wo sie neben den Gewinnen auch die Verluste zu tragen haben.

Messbare Parameter als Grundlage für die Erfolgsbeteiligung

Um die Höhe einer Beteiligung oder die Frage, ob eine Beteiligung gewährt wird, objektiv und für alle fair zu klären, gibt es einige Parameter, die das Unternehmen zu beachten hat.

Elemente zur Beurteilung der Erfolgsbeteiligung:

- Basis der Beteiligung: Welcher Erfolg muss erreicht werden, um eine Beteiligung zu genehmigen?

- Erfolgsanteil: Welcher Anteil am Gewinn / Umsatz / Ertrag wird ausgeschüttet? Zu welcher Quote?

- Beteiligungsfeld: Welcher Geschäftsbereich / welches Team wird beteiligt?

- Zeitliche Periode: In welchem Zeitraum hat der Erfolg einzutreten?

Vorteile und Nachteile der Erfolgsbeteiligung

- Steigerung der Motivation der Mitarbeiter

- Stärkere Identifizierung mit dem Unternehmen

- Steigerung der Produktivität

- Höhere Leistungsbereitschaft

- Gemeinschaftsgefühl wird verbessert

- Unternehmen wird als attraktiver Arbeitgeber wahrgenommen

- Steigerung der Verantwortung der Mitarbeiter

- Kommunikation durch das Unternehmen muss stark gesteigert werden

- Höherer Leistungsdruck

- Arbeitnehmer können sich ungerecht behandelt fühlen

- Beteiligung kann nach einiger Zeit als selbstverständlich wahrgenommen werden

- Bei gruppenorientierten Beteiligungen können einzelne Mitarbeiter signifikant weniger arbeiten als andere.

- Motivationsabfall bei Nicht-Auszahlung der Beteiligung

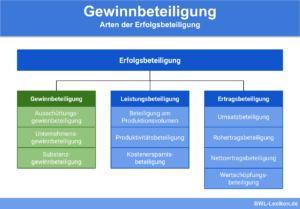

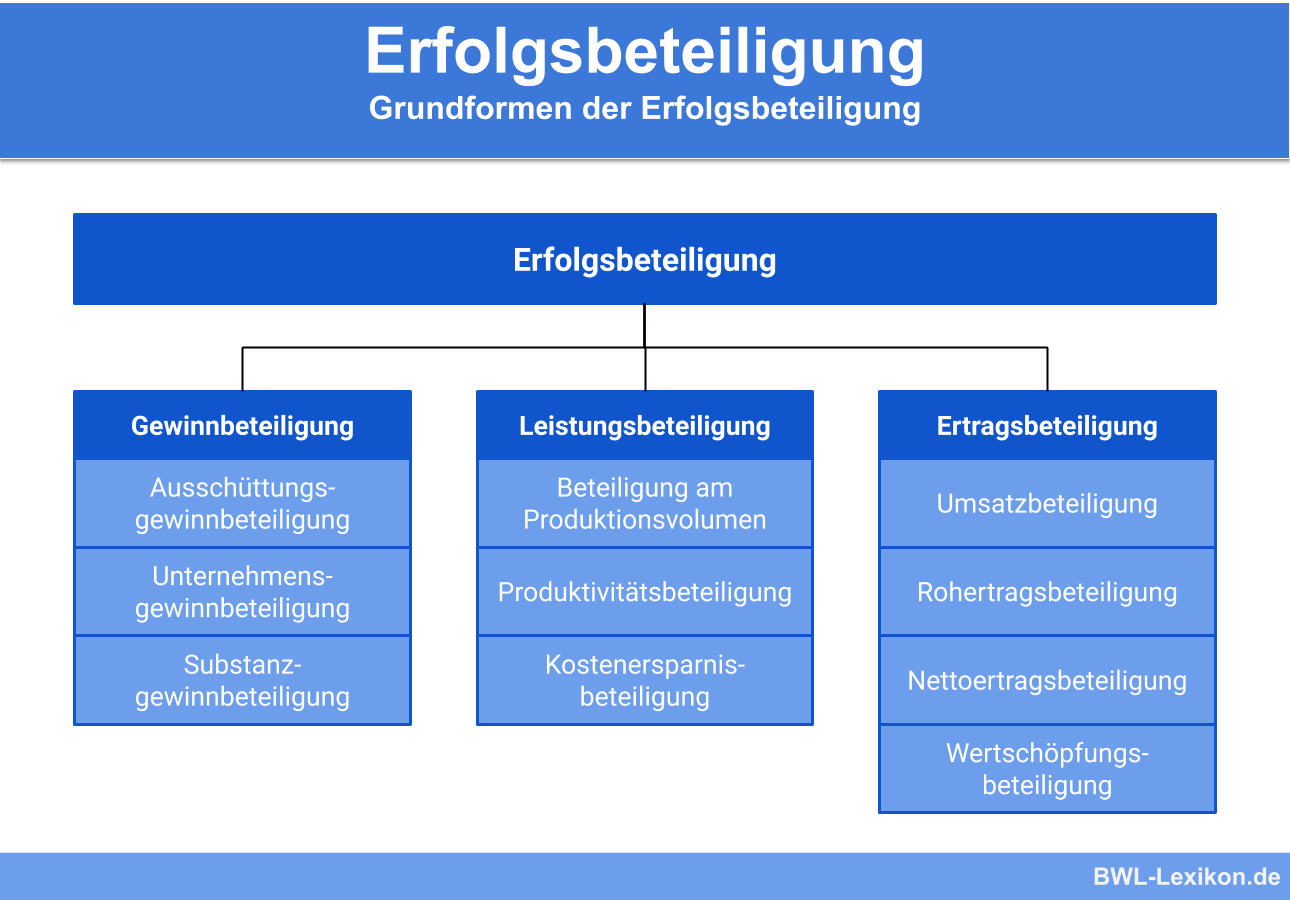

Arten der Erfolgsbeteiligung

Neben den drei Unterarten der Erfolgsbeteiligung kann man diese ebenfalls in „individualorientierte“ und „gruppenorientierte“ Beteiligungen aufteilen.

Die individualorientierten Beteiligungen werden nur an einzelne Mitarbeiter vergeben, die gruppenorientierten umfassen größere Personengruppen oder das ganze Unternehmen. In vielen Betrieben ist es zur Gewohnheit geworden, nach dem Gießkannenprinzip größere Gruppen zu gleichen Teilen zu belohnen, da sich sonst einzelne Arbeitnehmer benachteiligt fühlen könnten. Dies fördert auch den Zusammenhalt und die Teamarbeit.

Leistungsbeteiligung

Hier steht ausschließlich die quantitativ erbrachte Leistung im Vordergrund. Bei Erreichen dieser Zahl (oder Ersparnis einer gewissen Summe) wird somit eine Leistungsbeteiligung an die jeweiligen Mitarbeiter ausgezahlt. Das Erreichen von Umsatzzahlen wird bei der Leistungsbeteiligung daher nicht – oder nur sehr selten – berücksichtigt.

Aufgrund dieser quantitativen Messbarkeit findet die Leistungsbeteiligung vorwiegend in Arbeitsbereichen der Produktion Anwendung.

Denkbar sind Leistungsbeteiligungen nach Bemessung der Merkmale Produktionsvolumen, Produktivität oder Kostenersparnis.

Gewinnbeteiligung

Die Gewinnbeteiligung ist die am häufigsten verwendete Form der Erfolgsbeteiligung. Der große Vorteil der Gewinnbeteiligung liegt darin, dass die Mitarbeiter ausschließlich einen finanziellen Zuschuss erhalten, wenn das Unternehmen Gewinn bzw. schwarze Zahlen macht.

Da der Gewinn des Unternehmens objektiv leicht feststellbar ist, ist es Hauptaufgabe des Unternehmens, einen Schlüssel festzulegen, nach welchem der Anteil am Gewinn an die Arbeitnehmer ausgeschüttet wird. Dabei können verschiedene Merkmale berücksichtigt werden.

Mögliche Parameter zur Festlegung der Höhe der Gewinnausschüttung:

- Betriebszugehörigkeit

- Hierarchie innerhalb des Unternehmens

- Alter der Arbeitnehmer

- Team- bzw. Abteilungszugehörigkeit

- Grundgehalt

- Individuelle Leistungsbereitschaft

Im Rahmen der Gewinnbeteiligung unterscheidet man die Beteiligung nach Bilanzgewinn (häufigste Form), Ausschüttungsgewinn oder Substanzgewinn.

Ertragsbeteiligung

Bei der Ertragsbeteiligung wird weniger Augenmerk auf die innerbetrieblichen Abläufe gelegt, sondern auf den tatsächlichen Umsatz als Bemessungsgrundlage. Durch diesen – sehr marktbezogenen – Aspekt findet die Ertragsbeteiligung hauptsächlich in den Bereichen des Verkaufs Anwendung.

Wo die Gewinnbeteiligung sehr oft auf das gesamte Unternehmen aufgeteilt wird, ist die Ertragsbeteiligung nur für bestimmte Bereiche bzw. Gruppen des Unternehmens geeignet. Der Nachteil der Ertragsbeteiligung ist allerdings, dass es in gewissen Fällen auch zu Zahlungen an die Mitarbeiter kommt, wenn das Unternehmen am Jahresende keinen Gewinn ausweisen kann.

Folgende Arten der Ertragsbeteiligung sind denkbar:

- Umsatzbeteiligung

- Wertschöpfungsbeteiligung

- Nettoertragsbeteiligung

- Rohertragsbeteiligung

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Welche andere Form des Beteiligungslohns gibt es neben der Erfolgsbeteiligung?

#2. Welche Art der Erfolgsbeteiligung gibt es nicht?

#3. Welche dieser Erfolgsbeteiligungen wird hauptsächlich für den Bereich „Vertrieb“ verwendet?

#4. Welche Art der Ertragsbeteiligung gibt es nicht?

#5. Welcher ist einer der Vorteile der Erfolgsbeteiligung?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen