Die Gewinnbeteiligung gehört zu den Grundformen der Erfolgsbeteiligung. Die Beteiligung am Jahresergebnis steht dem Mitgesellschafter einer Personengesellschaft und dem Teilhaber einer Kapitalgesellschaft zu. Darüber hinaus gibt es auch Modelle, die eine Mitarbeitergewinnbeteiligung vorsehen.

In diesem Beitrag stellen wir dir das Thema Gewinnbeteiligung vor. Du lernst die unternehmerische Bedeutung einer Gewinnbeteiligung kennen und erfährst, welche Formen der Gewinnbeteiligung es gibt. Nachdem wir dir gezeigt haben, wie eine Gewinnbeteiligung berechnet wird und welche steuerlichen Aspekte zu beachten sind, erläutern wir dir abschließend, welche Vor- und Nachteile eine Gewinnbeteiligung mit sich bringt. Zur Vertiefung deiner Kenntnisse kannst du nach dem Text einige Übungsfragen zum Thema Gewinnbeteiligung beantworten.

Englisch: profit sharing

Warum ist die Gewinnbeteiligung ein wichtiges Thema?

Für die Relevanz der Gewinnbeteiligung müssen zwei Fälle unterschieden werden:

Handelt es sich um den Gesellschafter einer Personengesellschaft oder den Anteilseigner einer Kapitalgesellschaft (z. B. GmbH) regeln die Gesellschafter in einem Gesellschaftervertrag, wie die einzelnen Beteiligten am Gewinn beteiligt werden.

Darüber hinaus kann die Geschäftsführung eines Unternehmens bestimmen, dass ein Mitarbeiter am Unternehmensgewinn beteiligt werden soll. Die Gewinnbeteiligung stellt in diesem Fall eine Anerkennung für besondere Leistungen dar. Den Anspruch auf eine Gewinnbeteiligung kann ein Arbeitnehmer nicht durchsetzen.

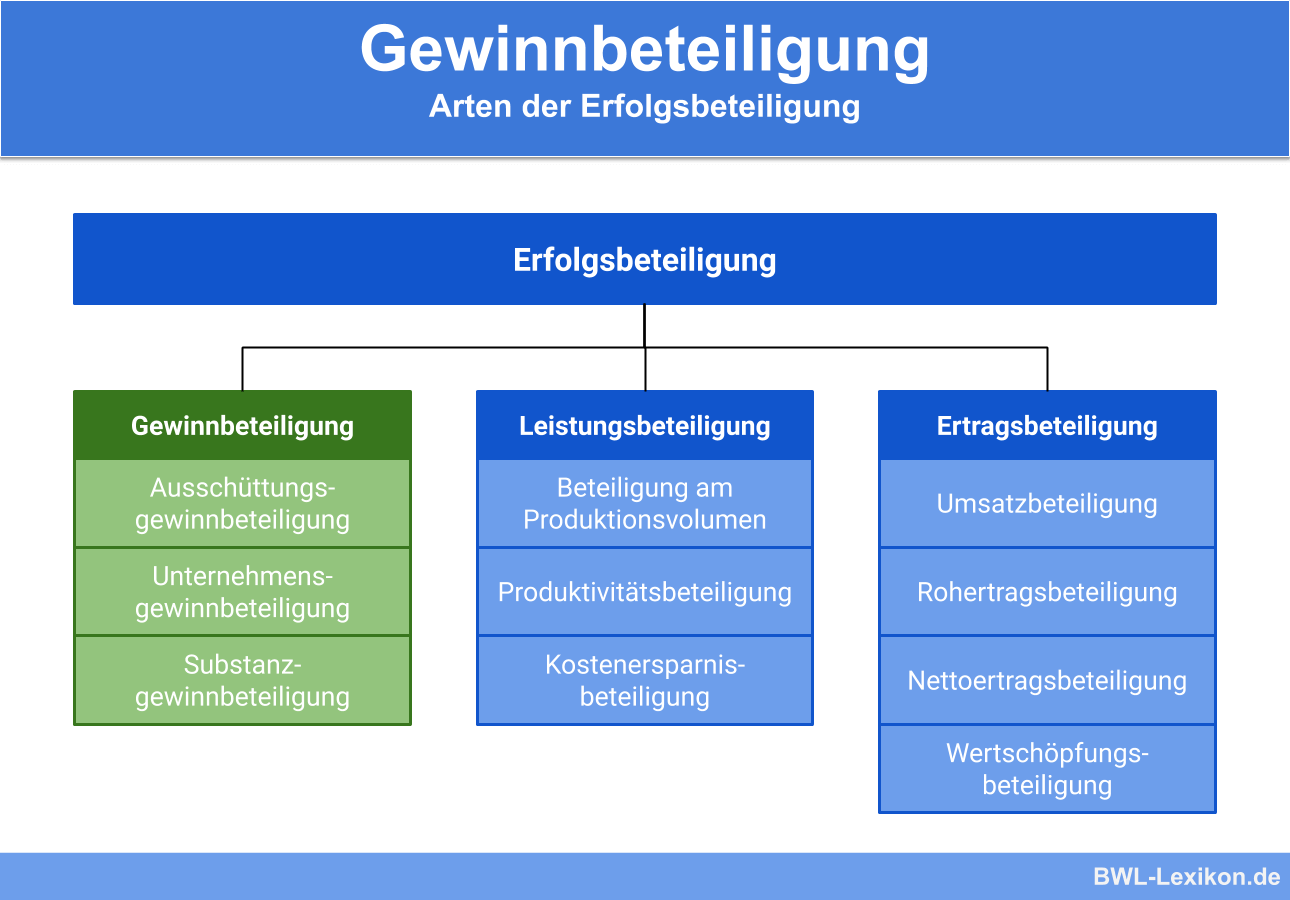

Neben der Gewinnbeteiligung kennt die Erfolgsbeteiligung noch zwei andere Grundformen. Dies sind die Leistungsbeteiligung und die Ertragsbeteiligung.

Formen der Gewinnbeteiligung

Für ein Unternehmen gibt es drei Möglichkeiten einen Angestellten oder einen Gesellschafter am Jahresergebnis der Gesellschaft teilhaben zu lassen.

Die Möglichkeiten der Gewinnbeteiligung sind:

- Ausschüttungsgewinnbeteiligung

- Unternehmensgewinnbeteiligung

- Substanzgewinnbeteiligung

Ausschüttungsgewinnbeteiligung

Die Gewinnbeteiligung erfolgt durch die Ausschüttung einer Dividende. Dies ist der Regelfall, wenn die ausschüttende Gesellschaft eine Aktiengesellschaft ist. Die Ausschüttungsgewinnbeteiligung gibt es aber auch bei einer GmbH. Dort beschließen die Anteilseigner in einem Gesellschafterbeschluss, dass das Jahresergebnis des abgelaufenen Geschäftsjahres an die Gesellschafter ausgeschüttet wird.

Unternehmensgewinnbeteiligung

Für eine Gewinnbeteiligung aus dem Unternehmensgewinn orientiert die Geschäftsführung sich am Steuerbilanzgewinn. Die Steuerbilanz ergibt sich durch steuerliche Korrekturen der Handelsbilanz. Außerdem wird das Steuerbilanzergebnis um die kalkulatorischen Kosten (kalkulatorischer Unternehmerlohn, kalkulatorische Miete und kalkulatorische Abschreibungen) gekürzt.

Substanzgewinnbeteiligung

Bei der Substanzgewinnbeteiligung sollen Anteilseigner und Mitarbeiter auf der gleichen Stufe stehen. Die Gewinnbeteiligung wird aus dem Bilanzgewinn vorgenommen. Die Größe muss um die Faktoren korrigiert werden, die den Substanzwert des Unternehmens darstellen. Wegen der komplexen Ermittlung findet die Substanzgewinnbeteiligung kaum Anwendung.

Die Berechnung der Gewinnbeteiligung

Für die richtige Ermittlung der Gewinnbeteiligung muss ein Unternehmen die folgenden Schritte einleiten:

- Bestimmung der Ausgangsgrößen

- Berichtigungskriterien berücksichtigen

- Festlegung des Gewinnanteils

- Individuelle Sachverhalte einbeziehen

Bestimmung der Ausgangsgrößen

Für den Betrag, den das Unternehmen an den Mitarbeiter oder Beteiligten auszahlen möchte, muss die Ausgangsgröße bestimmt werden. Hierfür stehen dem Unternehmen mehrere Alternativen zur Auswahl.

Grundlage: Jahresgewinn

Die Gewinnbeteiligung kann sich z. B. auf den Jahresgewinn beziehen, den das Unternehmen im abgeschlossenen Geschäftsjahr erzielt hat. Der Jahresgewinn ergibt sich aus der Gewinn-und-Verlustrechnung. Zu klären ist, ob als Basis für die Berechnung der Jahresgewinn vor oder nach Steuern herangezogen wird.

Grundlage: Ergebnis der BWA

Die für die Gewinnbeteiligung maßgebliche Größe kann auf Basis eines unterjährigen Ergebnis ermittelt werden. Entscheidend ist in diesem Fall nicht der Jahresüberschuss aus der Bilanz, sondern das Ergebnis einer betriebswirtschaftlichen Auswertung (BWA).

Grundlage: Betriebswirtschaftliche Faktoren

Das Unternehmen bestimmt die Höhe der Gewinnbeteiligung durch Analyse betriebswirtschaftlicher Faktoren. Hierzu zählen z. B. die Kundenzufriedenheit oder die Umsatzrentabilität.

Berichtigungskriterien berücksichtigen

Bei der Berechnung der Gewinnbeteiligung müssen nach Festlegung der Bezugsgröße noch weitere Faktoren berücksichtigt werden. Hierzu zählen z. B. die Korrekturen, die sich durch einen außerordentlichen Aufwand oder eine Sonderabschreibung ergeben. Jene Faktoren führen dazu, dass die Bemessungsgrundlage gekürzt wird. Ein außerordentlicher Ertrag hingegen erhöht das Jahresergebnis und damit auch die Gewinnbeteiligung.

Festlegung des Gewinnanteils

Nachdem die Korrekturen vorgenommen wurden, steht der verteilungsfähige Gewinn fest. Dieser Gewinn kann an die Anteilseigner und Mitarbeiter verteilt werden. Viele Unternehmen legen für den Gewinnanteil des Arbeitnehmers einen Mindestgewinn fest. Erreicht der Jahresgewinn diese Grenze nicht, wird der Mitarbeiter nicht am Gewinn beteiligt. Die Festlegung eines Mindestgewinns bei einer Ausschüttung an die Beteiligten der Gesellschaft ist rechtlich nicht haltbar.

Individuelle Sachverhalte einbeziehen

Die Gewinnbeteiligung kann durch individuelle Sachverhalte beeinflusst werden. Dies können z. B. die Position des Mitarbeiters oder die Anzahl seiner Krankentage sein.

Die steuerliche Behandlung einer Gewinnbeteiligung

Bei der steuerlichen Behandlung einer Gewinnbeteiligung müssen die beiden folgenden Fragestellungen beantwortet werden:

- Welche Rechtsform hat die Gesellschaft?

- Welche Stellung hat die Person, die den Gewinn erhalten soll?

Rechtsform der Gesellschaft

Die Rechtsform spielt für die Gewinnbeteiligung eine entscheidende Rolle, wenn die am Gewinn teilhabende Person ein Beteiligter dieser Gesellschaft ist.

Handelt es sich um eine gewerbetreibende Personengesellschaft, gehört die Gewinnbeteiligung eines Teilhabers zu den Einkünften aus Gewerbebetrieb. Jeder Teilhaber muss den Auszahlungsbetrag in seiner persönlichen Einkommensteuererklärung deklarieren.

Schüttet eine GmbH den Gewinn an ihre Gesellschafter aus, erzielen die Beteiligten Einkünfte aus Kapitalvermögen. Der Auszahlungsbetrag unterliegt in diesem Fall der Abgeltungssteuer.

Möchte eine Gesellschaft einen Arbeitnehmer am Gewinn beteiligen, spielt die Rechtsform des Unternehmens keine Rolle.

Stellung der Person, die an dem Gewinn beteiligt werden soll

Ein Arbeitnehmer, der am Gewinn seiner Gesellschaft beteiligt wird, erzielt Einkünfte aus nichtselbstständiger Arbeit. Der Auszahlungsbetrag erhöht in diesem Fall seinen Arbeitslohn und muss lohnversteuert werden. Dies geschieht über die Gehaltsabrechnung.

In beiden Fällen handelt es sich um eine Gewinnbeteiligung. Die Ausschüttung an die Gesellschafter ist eine Ausschüttungsgewinnbeteiligung. Die Versteuerung findet auf der Ebene der Gesellschafter statt. Beide Gesellschafter müssen die Gewinnbeteiligung als Einkünfte aus Kapitalvermögen deklarieren. Der Auszahlungsbetrag wird um die Abgeltungssteuer in Höhe von 25 % gekürzt.

Für den Mitarbeiter stellt die Gewinnbeteiligung einen steuerpflichtigen Arbeitslohn dar. Der Auszahlungsbetrag erhöht seinen Bruttoarbeitslohn und muss von ihm lohnversteuert werden.

Vorteile und Nachteile einer Gewinnbeteiligung

Ein Unternehmen, das seine Mitarbeiter am finanziellen Erfolg beteiligen möchte, kann Vorteile daraus ziehen. Andererseits ist diese Entscheidung auch mit einigen Nachteilen verbunden.

Die Vorteile einer Gewinnbeteiligung

- Eine Gewinnbeteiligung wirkt sich auf die Motivation der Mitarbeiter aus. Soll der Mitarbeiter selbst am Erfolg beteiligt werden, wird er noch engagierter sein, um ein gutes Ergebnis zu erzielen.

- Gute Mitarbeiter können durch regelmäßige Gewinnbeteiligungen in dem Unternehmen gehalten werden. Ein Mitarbeiter, der neu angewiesen werden müsste, bedeutet für das Unternehmen zusätzliche Kosten.

- Durch eine Gewinnbeteiligung steigt das Gemeinschaftsgefühl. Der Mitarbeiter erkennt, dass seine Leistung nicht unbeobachtet geblieben ist. Dies wirkt sich positiv auf seine Motivation aus.

Die Nachteile einer Gewinnbeteiligung

- Die Gewinnbeteiligung eines Mitarbeiters ist mit einem hohen Aufwand finanzieller und zeitlicher Art verbunden. Zudem könnte das Geld, das an den Mitarbeiter ausbezahlt wird, in notwendige Anschaffungen investiert werden.

- Bei dem Mitarbeiter könnte der Eindruck entstehen, dass er regelmäßig am Gewinn beteiligt wird. Hierdurch verliert die Gewinnbeteiligung ihre Wertschätzung. Der Mitarbeiter geht davon aus, dass er das Geld unabhängig von seiner Leistung bekommt. Dies wirkt sich negativ auf seine Motivation aus.

Übungsfragen

#1. Welche Beteiligungsart gehört nicht zu den Grundformen der Erfolgsbeteiligung?

#2. Kann ein Arbeitnehmer den Anspruch auf eine Gewinnbeteiligung durchsetzen?

#3. Bei welchen Unternehmen gibt es keine Ausschüttungsgewinnbeteiligung?

#4. Welche Beteiligungsform hat in der Praxis nur eine geringe Bedeutung?

#5. Was stellt die Gewinnbeteilung eines GmbH-Gesellschafters steuerlich dar?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen