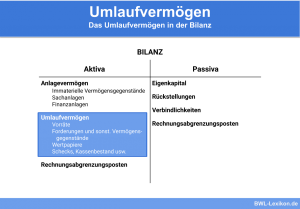

Das Anlagevermögen zählt zu den aktiven Bilanzposten und bildet das Gegenstück zum Umlaufvermögen. Beim Anlagevermögen handelt es sich um diejenigen Vermögensbestandteile, die längerfristig im Unternehmen etabliert sind. Sie sorgen für den dauerhaften Geschäftsbetrieb und werden dafür verwendet, das Unternehmen aufzubauen, auszustatten und die Funktionstüchtigkeit sicherzustellen. Sämtliche Vermögenswerte, die zum Anlagevermögen gehören, sind laut § 266 HGB auf der Aktivseite der Bilanz zu positionieren.

In dieser Lektion erfährst, was das Anlagevermögen ist, wie es sich zusammensetzt und welche Besonderheiten zu beachten sind. Zum Schluss dieser Lerneinheit stellen wir dir einige Übungsaufgaben zur Verfügung.

Warum ist das Anlagevermögen wichtig?

Das Anlagevermögen bildet gemeinsam mit dem Umlaufvermögen das Gesamtvermögen eines Unternehmens. Es drückt aus, wie fähig das Unternehmen ist, seinen Betrieb aufzunehmen und fortzuführen. Das Anlagevermögen ist also für die Unternehmensführung wichtig, um stetig zu wirtschaften und/oder zu investieren.

Aus Sicht der Kunden und Investoren steigert ein fundiertes Anlagevermögen die Sicherheit. Und natürlich kann aus der Höhe des Anlagevermögens auch eine Aussage darüber getroffen werden, wie hoch der Wert des Unternehmens eigentlich ist. Auch bei der Beantragung von Krediten durch das Unternehmen ist ein hohes und solides Anlagevermögen von Vorteil: Für die Banken und andere Kreditoren stellt dieses Vermögen eine Sicherheit dar.

Was ist das Anlagevermögen?

Zum Anlagevermögen zählen grundsätzlich alle Vermögensgegenstände, die vom oder im Unternehmen langfristig genutzt werden. Als Faustregel gilt die „Nutzung länger als ein Jahr“, denn umgekehrt heißt es, dass das Umlaufvermögen innerhalb einer Rechnungsperiode verbraucht, verkauft oder in Geld umgewandelt werden muss. In der Praxis entspricht eine solche Rechnungsperiode meistens einem Jahr.

Die Bestandteile des Anlagevermögens

Das Anlagevermögen wird in der Bilanz in drei Kategorien eingeteilt:

- immaterielle Vermögensgegenstände

- Sachanlagen

- Finanzanlagen

In diesem Abschnitt werden die einzelnen Punkte genauer erläutert.

Immaterielle Vermögensgegenstände

Diese Gegenstände werden im Rechnungswesen als „nicht-physisch“ betrachtet. Sie bilden das Pendant zu den Sachanlagen.

Zu den immateriellen Vermögensgegenstände gehören unter anderem:

- Firmenwerte,

- Patente und ähnliche Schutzrechte,

- Marken und Warenzeichen,

- Rezepturen,

- Lizenzen, Patente und ähnliche Schutzrechte,

- Gebrauchs- und Geschmacksmuster,

- Verlagsrechte,

- Software und

- Kundenlisten.

Sachanlagen

Zu den Sachanlagen zählen materielle Vermögensgegenstände, die sich im Eigentum des Unternehmens befinden. Sie verbleiben auf Dauer im Betrieb und sind in der Regel notwendig dafür, die Produktion und den Betrieb des Unternehmens aufrechtzuerhalten.

Das HGB schreibt in § 266 die Gliederung der Sachanlagen in vier Unterkategorien vor:

- a) Grundstücke, grundstücksgleiche Rechte und Bauten einschließlich der Bauten auf fremden Grundstücken:

Zu dieser Kategorie zählen die genannten Vermögensteile, Erbbaurechte, Eigentum an Wohnungen und Bergwerken sowie Einrichtungen zur Nutzung, beispielsweise Heizungsanlagen. - b) Technische Anlagen und Maschinen:

Sie dienen unmittelbar der Produktion. - c) Andere Anlagen, Betriebs- und Geschäftsausstattung:

Zu dieser Kategorie zählen alle Anlagen, die nicht unmittelbar zur Produktion genutzt werden. Dazu zählen die Fahrzeuge im Fuhrpark, der Drucker im Büro, die Telefonanlage etc. - d) Anlagen im Bau, Anzahlungen auf Anlagen:

Hier finden sich die Ausgaben für alle Anlagen, die am Bilanzstichtag noch nicht fertiggestellt oder zur Verfügung gestellt sind. Da diese Ausgaben in den Wert der späteren Anlage einfließen, müssen sie in der Bilanz aktiviert werden. Es handelt sich dabei also nicht um Aufwendungen.

Finanzanlagen

Finanzanlagen dienen dem Geschäftsbetrieb dauerhaft, und zwar auf monetäre und nicht-physische Weise. Sie entstehen durch eine so genannte „dauerhafte Kapitalüberlassung“, mit denen Zinserträge und/oder Gewinnbeteiligungen erzielt werden.

Das HGB regelt in § 266 Abs. 2 im Detail, welche Vermögensgegenstände zu den Finanzanlagen gehören und wie diese in der Bilanz aufzuführen sind:

- a) Beteiligungen und Ausleihungen an diese:

Beteiligungen erscheinen in unterschiedlicher Form. Sie können als Aktien oder als Anteile an einer GmbH ebenso vorliegen wie als Komplementär- und Kommanditeinlagen. Auch die Beteiligungen als stiller Gesellschafter gehören dazu. - b) Anteile an verbundene Unternehmen und Ausleihungen an diese:

Hier geht es ausschließlich um finanzielle Forderungen, zu denen beispielsweise Darlehen und Grundpfandrechte gehören, jedoch keine Waren- oder Leistungsforderungen. Die Laufzeit muss mindestens ein Jahr betragen, um die Abgrenzung zum Umlaufvermögen deutlich herauszustellen. Auch die Relation zu anderen Gesellschaften muss klar erkennbar sein.Daher sind

- die Ausleihungen an verbundene Unternehmen,

- Unternehmen, mit denen ein Beteiligungsverhältnis besteht, und

- andere Ausleihungen

getrennt zu handhaben und zu führen.

- c) Wertpapiere des Anlagevermögens:

Wenn keine Beteiligung beabsichtigt ist, sind die Anlagen in dieser Kategorie zu erfassen. Dazu gehören Aktien, festverzinsliche Wertpapiere, Investmentanteile, Bundesschatzbriefe und ähnliche.

Die Zuordnung von Wertpapieren und Ausleihungen zum Anlagevermögen

Häufig gibt es in diesem Zusammenhang Unsicherheiten: Gehören die Wertpapiere und Ausleihungen zum Anlage- oder zum Umlaufvermögen?

Im Gliederungsschema unter § 266 HGB sind diese Posten zweimal zu finden: bei den Finanzanlagen unter dem Anlagevermögen und beim Umlaufvermögen. Welchem Posten die Wertpapiere und Ausleihungen zuzuordnen sind, hängt von der konkreten betrieblichen Verwendungsart ab. Entscheidend ist die Bindungsdauer.

Vermögensgegenstände gehören dann zum Anlagevermögen, wenn sie dem Geschäftsbetrieb dauerhaft dienen. Dies ist in § 247 HGB eindeutig geregelt. Wertpapiere im Anlagevermögen dürfen keinesfalls für Handelszwecke gehalten werden und müssen am Bilanzstichtag dazu bestimmt sein, dem Betrieb auf Dauer zu dienen. Kreditinstitute sind entsprechend verpflichtet, ein Handelsbuch zu führen.

Schecks, Wechsel und andere Wertpapiere mit einer Funktion als Zahlungsmittel gehören grundsätzlich zum Umlaufvermögen.

Der Wert des Anlagevermögens

Einige Posten im Anlagevermögen gehören zum „langfristigen Vermögensteil“. Ihr Wert sinkt mit der Zeit durch Abnutzung. Im Rechnungswesen muss genau zwischen „abnutzbarem“ und „nicht abnutzbarem Anlagevermögen“ differenziert werden. Nur so lässt sich eine korrekte Bewertung und Bilanzierung vornehmen.

Abnutzbares Anlagevermögen

Zu diesem Vermögensteil zählen beispielsweise Produktionsmaschinen, Büromöbel und der Fuhrpark. Die Bewertung erfolgt jährlich, gefolgt von der entsprechenden Abschreibung. Bei außerplanmäßigen Abschreibungen kann der gesamte Wert eines Vermögensgegenstandes gemindert werden.

Nicht abnutzbares Anlagevermögen

Bei anderen Vermögensgegenständen reduziert sich der Wert durch Nutzung nicht. Dazu gehören zum Beispiel Grundstücke und Wertpapiere. Gebucht werden immer die Anschaffungskosten oder Herstellungskosten.

Kennzahlen für die Betriebswirtschaft

Der Wert des Anlagevermögens liefert ebenso wie das Umlaufvermögen wertvolle Kennzahlen für die Steuerung des Unternehmens:

Anlagenintensität

Die Anlagenintensität zeigt an, wie stark das Kapital im Unternehmen gebunden ist. Die Formel lautet:

![\[ Anlagenintensitaet = \frac{Anlagevermoegen}{Gesamtvermoegen} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-55fa2462b5c6fdf662467674a366251d_l3.png "Rendered by QuickLaTeX.com")

Anlagendeckungsgrad

Der Anlagendeckungsgrad zeigt an, in welchem Verhältnis Anlagevermögen und Eigenkapital stehen, damit das Anlagevermögen finanziert werden kann oder konnte. Die Formel lautet:

![\[ Anlagendeckungsgrad = \frac{Eigenkapital *100}{Anlagevermoegen} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-84ccb7bdc3f1b051410a60f44b0a8412_l3.png "Rendered by QuickLaTeX.com")

Anlageabnutzungsgrad

Der Anlageabnutzungsgrad zeigt an, wann eine Anlage vollständig abgeschrieben ist und ersetzt oder erneuert werden muss. Die Formel lautet:

![\[ Anlagenabnutzungsgrad = \frac{kumulierte~Abschreibungen~auf~Sachanlagen * 100}{Anschaffungskosten~Anlagevermoegen} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-cba9ed65177281c806663ef95de8ecc7_l3.png "Rendered by QuickLaTeX.com")

Synonyme

- Synonyme: langfristiges Betriebsvermögen

- Englisch: fixed assets | capital assets | long-term assets

Immaterieller Vermögensgegenstand

- Synonyme: immaterielles Anlagevermögen

- Englisch: intangible asset

- Synonyme: materielles Anlagevermögen

- Englisch: tangible assets

Finanzanlagen

- Synonyme: finanzielles Anlagevermögen

- Englisch: financial assets

Übungsfragen

#1. In welche drei Kategorien wird das Anlagevermögen eingeteilt?

#2. Firmenwerte, Lizenzen und Kundenlisten gehören zu den …

#3. Zu welcher Sachanlagen-Kategorie gehören PCs, Firmenfahrzeuge und Bürostühle?

#4. Welche Aussage zu Wertpapieren im Anlagevermögen ist RICHTIG?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen