Die Einnahmenüberschussrechnung (EÜR) ist ein vereinfachtes Verfahren, um den unternehmerischen Gewinn zu ermitteln. Die Einnahmen und Ausgaben werden gegenübergestellt, der Überschuss stellt den zu versteuernden Gewinn dar. Das Pendant ist die Gewinn- und Verlustrechnung in der doppelten Buchführung. Bestimmte Unternehmer sind von der doppelten Buchführung befreit; sie können nach § 4 Abs. 3 EStG eine Einnahmenüberschussrechnung erstellen.

In dieser Lektion erklären wir dir, was die Einnahmenüberschussrechnung ist, wer sie machen darf und was zu beachten ist. Zum Schluss stellen wir dir einige Übungsfragen zur Verfügung.

- Synonym: Einnahmen-Ausgaben-Rechnung

- Englisch: revenue surplus account

Warum ist die Einnahmenüberschussrechnung wichtig?

Mit der Einnahmenüberschussrechnung werden die Einnahmen und Ausgaben eines Unternehmens gegenübergestellt. Sie dient demnach der Gewinnermittlung. Der Gewinn wiederum bildet die entscheidende Basis für die Besteuerung des Unternehmens bzw. des Freiberuflers.

So nimmt der Gewinn zum Beispiel Einfluss auf:

- die Höhe der Einkommensteuer

- die Höhe der Gewerbesteuer

- die Höhe der Körperschaftsteuer

- die Umsatzsteuer-Zahllast gegenüber dem Finanzamt.

In erster Linie dient die Einnahmenüberschussrechnung der Vereinfachung der Gewinnermittlung für kleinere Betriebe und Freiberufler. Je niedriger die Umsätze sind, desto weniger ist eine doppelte Buchführung notwendig.

Der Zweck der Einnahmenüberschussrechnung liegt demnach vorrangig in der Vereinfachung. Dies ist unter anderem daran ersichtlich, dass Unternehmen, deren Jahresumsatz weniger als 17.500 € beträgt, keine amtlichen Vorlagen verwenden müssen. Für sie reicht eine formlose Aufstellung der Betriebseinnahmen und -ausgaben aus.

Was ist die Einnahmenüberschussrechnung?

Bei der Einnahmenüberschussrechnung handelt es sich um eine vereinfachte Methode zur Gewinnermittlung.

Zu den wichtigsten rechtlichen und gesetzlichen Grundlagen der Einnahmenüberschussrechnung zählen beispielsweise:

- § 4 Abs. 3 Satz 1 EStG: Alle Unternehmen und Freiberufler, die nicht zur Buchführung verpflichtet sind, dürfen die vereinfachte Gewinnermittlungsmethode mittels Einnahmenüberschussrechnung verwenden.

- § 4 Abs. 4 EStG: Dieser Paragraf definiert den Begriff der Betriebsausgaben.

- § 60 Abs. 4 EStDV: Die Übermittlung der Steuererklärung inklusive der Einnahmenüberschussrechnung an das Finanzamt hat grundsätzlich auf elektronischem Wege zu erfolgen.

- §12 EStG: Die Nummern 1 bis 5 listen die Einkunftsarten auf, die nicht abgesetzt werden dürfen.

- § 141 AO: Hier ist festgelegt, wer zur Buchführung verpflichtet ist und Bilanzen zu erstellen hat.

EÜR oder GuV?

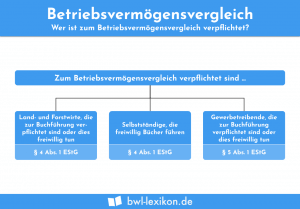

Grundsätzlich sind Unternehmer zur doppelten Buchführung, Bilanzierung und Gewinn- und Verlustrechnung verpflichtet. Bestimmte Unternehmer sind allerdings von dieser Pflicht befreit. Sie müssen stattdessen eine vereinfachte Gewinnermittlung in Form der Einnahmenüberschussrechnung erstellen.

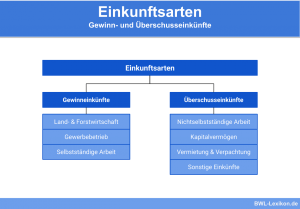

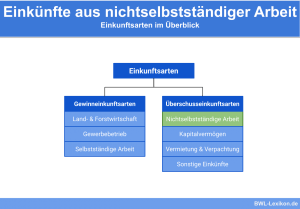

Zu den Unternehmen, die eine Einnahmenüberschussrechnung erstellen dürfen, zählen:

- Freiberufler

- Gewerbetreibende ohne die Eigenschaften eines Kaufmanns, mit einem jährlichen Umsatz unter 600.000 € und einem jährlichen Gewinn unter 60.000 €

Was sind Freiberufler?

Freiberuflich Tätige sind Selbstständige, die kein Gewerbe anmelden müssen und somit von der Gewerbesteuer befreit sind. Hierzulande existieren klare Unterschiede zwischen einem klassischen Gewerbetreibenden und einem Freiberufler. Zwar sind beide selbstständig, jedoch in unterschiedlichen Branchen und Positionen tätig.

Zu den typischen freien Berufen zählen zum Beispiel:

- Heilberufe wie Ärzte und Therapeuten

- Rechts- und Steuerberufe wie Steuerberater, Rechtsanwälte

- Kultur- und Schreibberufe wie Journalisten, Autoren und Lektoren

Erstellung der Einnahmenüberschussrechnung

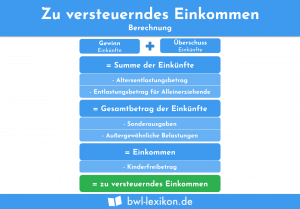

Die Einnahmenüberschussrechnung stellt dar, wie sich der Gewinn eines Unternehmens zusammensetzt. Zur Gewinnermittlung werden die gesamten Ausgaben von den gesamten Einnahmen subtrahiert. Was übrig bleibt, ist der Gewinn oder – bei negativem Vorzeichen – der Verlust.

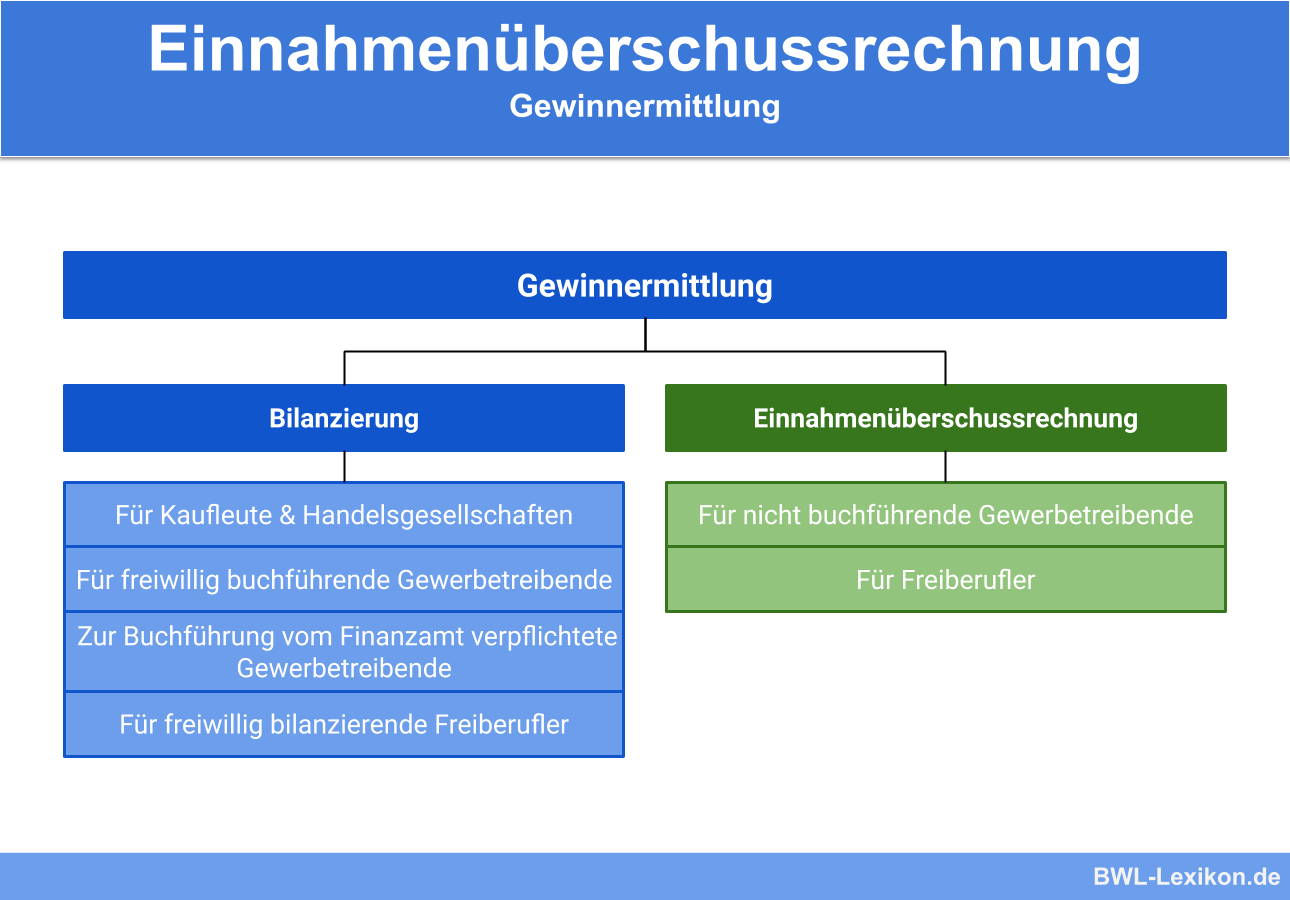

Die Gliederung der Einnahmenüberschussrechnung

Die Einnahmenüberschussrechnung ist Teil der Steuererklärung und findet sich dort unter der Bezeichnung „Anlage EÜR“. Diese Anlage wird vom Unternehmer ausgefüllt und auf elektronischem Weg zusammen mit der Steuererklärung an das zuständige Finanzamt übermittelt.

Die Einnahmenüberschussrechnung ist in drei Teile gegliedert:

- Gewinnermittlung

- Ergänzende Angaben

- Zusätzliche Angaben bei Einzelunternehmen

Gewinnermittlung

Dabei handelt es sich um den umfassendsten Bestandteil der Einnahmenüberschussrechnung. In der Gewinnermittlung wird detailliert angeführt und erläutert, wie sich der Gewinn des Unternehmens zusammensetzt.

Ergänzende Angaben

Die „ergänzenden Angaben“ beinhalten stille Rücklagen und Reserven, die durch eine Überbewertung der Verbindlichkeiten bzw. durch eine Unterbewertung des Vermögens entstehen.

Zusätzliche Angaben bei Einzelunternehmen

Zu diesen gehören die privaten Entnahmen und Einlagen des Unternehmers.

Grundprinzipien der Einnahmenüberschussrechnung

Im Zuge der Gewinnermittlung mittels Einnahmenüberschussrechnung sind gewisse Prinzipien und Grundlagen zu beachten.

Zu den Prinzipien gehören:

- die Form der Gewinnermittlung

- das Zuflussprinzip und Abflussprinzip

- die Aufzeichnungs- und Aufbewahrungspflichten

- die möglichen Positionen der Betriebseinnahmen und -ausgaben

Form der Gewinnermittlung

Die Grundlage für die Einnahmenüberschussrechnung bilden die jährlich im Betrieb anfallenden Einnahmen und Ausgaben. In der Einnahmenüberschussrechnung werden die Positionen gegenübergestellt und durch Saldierung der Gewinn bzw. der Verlust des Unternehmens ermittelt.

![\[ Gewinn = Betriebseinnahmen - Betriebsausgaben \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-b7ec94e51d05c8ce855c49666375ef5a_l3.png "Rendered by QuickLaTeX.com")

Zufluss- und Abflussprinzip

In der Einnahmenüberschussrechnung werden die Einnahmen und Ausgaben nicht nach dem Rechnungsdatum berücksichtigt, sondern nach dem Datum der tatsächlichen Zahlung. Diese Methode wird im Rechnungswesen als Zufluss- bzw. Abflussprinzip bezeichnet.

Hier besteht ein deutlicher Unterschied zur Gewinn- und Verlustrechnung. In dieser ist nicht der Zeitpunkt der Zahlungsströme ausschlaggebend, sondern der Zeitpunkt, wann die Forderungen und Verbindlichkeiten entstehen.

Aufzeichnungs- und Aufbewahrungspflichten

Die Grundlage der Buchführung, mittels derer eine Einnahmenüberschussrechnung erstellt wird, bilden die Belege wie Rechnungen, Kassenzettel, Kontoauszüge etc. Diese sind über einen gewissen Zeitraum aufzubewahren. Welche Unterlagen über welchen Zeitraum aufzubewahren sind, ist in § 257 Abs. 1 HGB geregelt.

Gesetzliche Regelungen zur Aufzeichnungspflicht sind in § 4 Abs. 3 EStG nicht zu finden. Auf Nachfrage sind jedoch die entsprechenden Belege bereitzustellen, zum Beispiel im Falle einer Steuerprüfung.

Es gibt allerdings Sondervorgaben, die unbedingt zu befolgen sind:

- die getrennte Aufzeichnung von Einnahmen und Ausgaben

- das Anlageverzeichnis für nicht abnutzbare Wirtschaftsgüter

- eine Abschreibungsübersicht für abnutzbare Wirtschaftsgüter

- eine Aufzeichnung von beschränkt absetzbaren Ausgaben

- die Erfassung geringwertiger Wirtschaftsgüter

Getrennte Aufzeichnung von Einnahmen und Ausgaben

Die zu buchenden Einnahmen und Ausgaben sind zwingend nach ihrem jeweiligen Steuersatz aufzuzeichnen (19 %, 7 % etc.)

Anlageverzeichnis für nicht abnutzbare Wirtschaftsgüter

Wirtschaftsgüter im Anlagevermögen, die nicht abnutzbar sind, müssen in ein eigenes Anlageverzeichnis aufgenommen werden. Sie werden nicht abgeschrieben. Zu ihnen zählen vor allem Grund und Boden sowie Beteiligungen.

Abschreibungsübersicht für abnutzbare Wirtschaftsgüter

Für diese Anlagegüter ist eine Abschreibungsübersicht zu erstellen, in denen das Anschaffungsdatum, der Kaufpreis und die Abschreibungsdauer festgehalten sind. Zu solchen Wirtschaftsgütern zählen Fahrzeuge, Computer, Gebäude etc.

Aufzeichnung beschränkt absetzbarer Ausgaben

Manche Betriebsausgaben lassen sich nicht oder nur eingeschränkt absetzen. Dazu gehören zum Beispiel das Arbeitszimmer im privaten Haus, Bewirtungskosten etc. Diese Ausgaben müssen separat aufgezeichnet werden.

Erfassung geringwertiger Wirtschaftsgüter

Zu den geringwertigen Wirtschaftsgütern zählen all die Wirtschaftsgüter, deren Anschaffungs- oder Herstellungskosten nicht mehr als 250 € betragen. Sie sind abnutzbar, beweglich und selbstständig nutzbar, beispielsweise eine Schreibtischlampe oder ein Bürostuhl. Für diese Wirtschaftsgüter gelten bestimmte Abschreibungsregeln; sie müssen in einem separaten Verzeichnis aufgelistet werden.

Die Betriebseinnahmen und -ausgaben in der Einnahmenüberschussrechnung

Bei der Einnahmenüberschussrechnung wird der Gewinn ermittelt, indem die Betriebsausgaben von den Betriebseinnahmen abgezogen werden.

Folgende Positionen können beispielhaft dazu gehören:

- Betriebseinnahmen

- Sachentnahmen für private Nutzung

- private Kfz-Nutzung

- private Telefonnutzung

- vereinnahmte Umsatzsteuer

- Auflösung von Rücklagen

- Gehälter und/oder Löhne

- Wareneinkäufe

- bezogene Dienstleistungen

- Kfz-Kosten

- Abschreibungen

- Miete für Geschäftsräume

- abziehbare Vorsteuer

- abgeführte Umsatzsteuer

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Welche Aussage zur Einnahmenüberschussrechnung ist FALSCH?

#2. Welche Berufsgruppen zählen NICHT zu den Freiberuflern?

#3. Welcher Bestandteil gehört NICHT zur Einnahmenüberschussrechnung?

#4. Wie sieht die mögliche Ausnahme zum Zufluss- und Abflussprinzip aus?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen