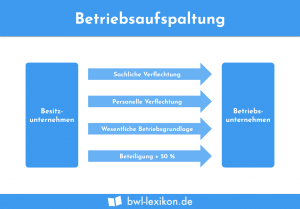

Aufspaltung bedeutet, dass ein Unternehmen in zwei oder mehrere Teilbetriebe aufgeteilt wird. Die Aufspaltung ist ein Bereich der Spaltung, den das Umwandlungsrecht und das Umwandlungssteuerrecht regeln. Neben der Aufspaltung gibt es weitere Spaltungsformen. Dies sind die Abspaltung und die Ausgliederung.

In diesem Text stellen wir dir das Thema Aufspaltung vor. Du erfährst, was eine Aufspaltung ist und welche Gründe zu einer Aufspaltung führen können. Wir zeigen dir, was passiert, wenn zwei Unternehmen zu einer Gesellschaft verschmelzen und welche anderen Formen der Spaltung das deutsche Umwandlungsrecht noch kennt. Abschließend listen wir dir die Rechtsformen auf, die sich für eine Aufspaltung eignen. Um dein Wissen zu vertiefen, kannst du nach dem Beitrag einige Übungsfragen beantworten.

- Oberbegriff: Spaltung

- Gegenteil: Verschmelzung

Was bedeutet die Aufspaltung von Unternehmen?

Wird ein ganzes Unternehmen durch eine Aufspaltung in zwei Teilbetriebe aufgeteilt, entstehen zwei rechtlich selbstständige Unternehmen. Sämtliche Aktiva und Passiva werden von den neuen Unternehmen übernommen. Das ursprüngliche Unternehmen existiert nach dem Übertragungsvorgang nicht mehr.

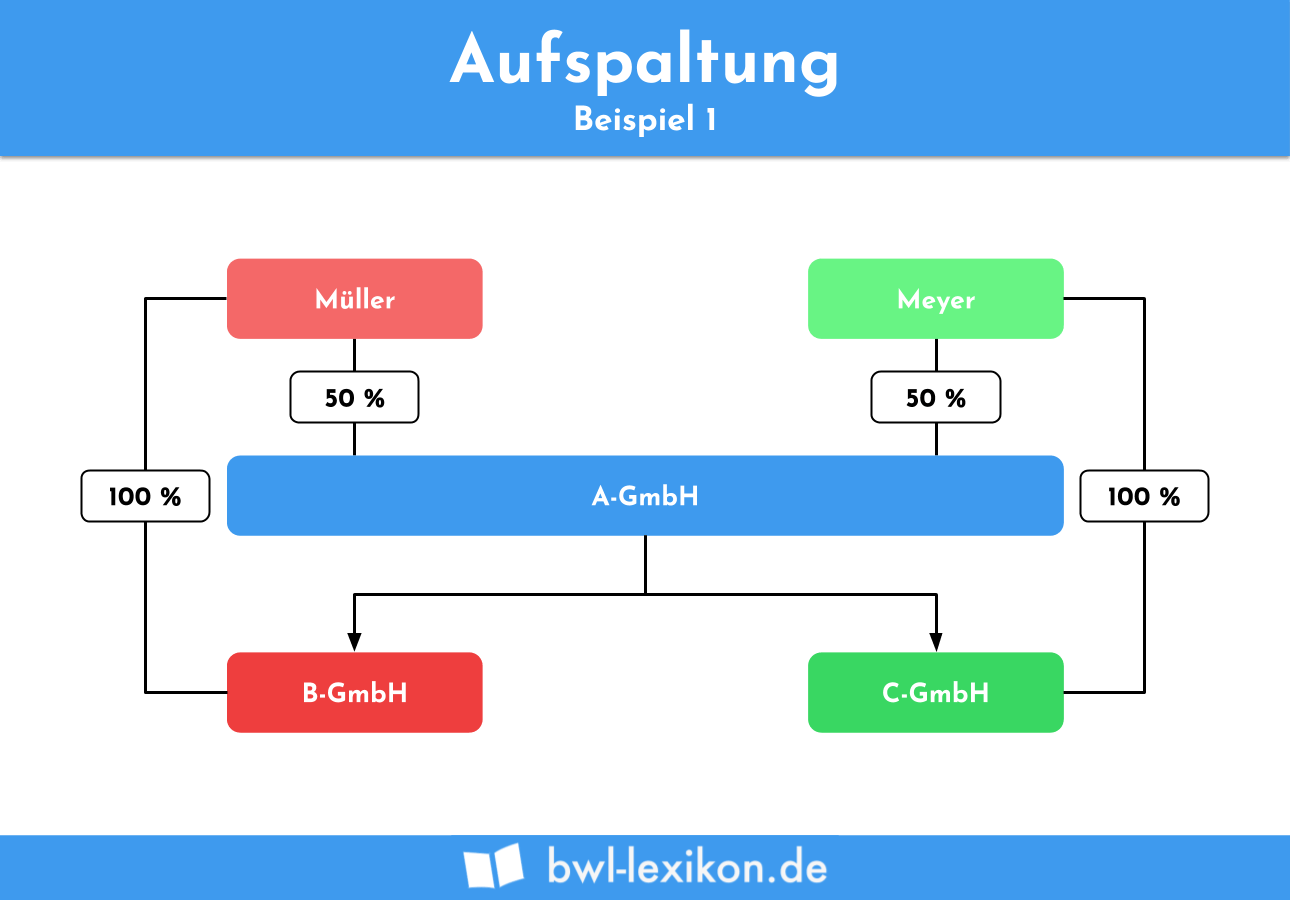

Die Gesellschafter Müller und Meyer haben gemeinsam die “A-GmbH” gegründet. Jeder Teilhaber hat mit einer Einlage von 12.500 EUR die Hälfte des Mindeststammkapitals eingezahlt. Wegen unterschiedlicher wirtschaftlicher Interessen beschließen die Gesellschafter getrennte Wege zu gehen. Die ursprüngliche GmbH wird in die “B-GmbH” und die “C-GmbH” umgewandelt. Müller hält 100 % an der “B-GmbH” und Meyer 100 % an der “C-GmbH”.

Falls Müller und Meyer weiter kooperieren möchten, wäre es auch möglich, dass beide Gesellschafter an beiden Gesellschaften mit je 50 % beteiligt sind.

Zu beachten sind nach der Neugründung der Gesellschaften die Vorschriften des Handelsrechts und des Steuerrechts.

Beide Gesellschaften müssen in das Handelsregister eingetragen werden. Für die endgültige Beendigung der alten Gesellschaft muss deren Registereintrag gelöscht werden.

Je nachdem, welche Beteiligungsverhältnisse bei den neuen Gesellschaften vereinbart wurden, müssen Müller und Meyer ihren Anteil zur Einzahlung der Stammeinlage leisten.

Müller und Meyer vereinbaren für die “B-GmbH” eine Beteiligung von jeweils 50 %. An der “C-GmbH” soll zusätzlich der Gesellschafter Schmidt mit 10 % beteiligt werden. Die restlichen 90 % teilen Müller und Meyer hälftig unter sich auf.

Für die “B-GmbH” müssen Müller und Meyer jeweils ein Stammkapital von 12.500 EUR aufbringen.

Schmidt beteiligt sich mit einer Einlage von 2.500 EUR an der “C-GmbH”. Müller und Meyer leisten ihre Einlage von jeweils 11.250 EUR.

Nach der Aufspaltung müssen die Gesellschafter auch bedenken, dass zwei separate Buchhaltungen geführt und zwei eigenständige Bilanzen erstellt werden.

Welche Gründe können zu der Aufspaltung eines Unternehmens führen?

Zu der Aufspaltung eines Unternehmens in zwei oder mehrere Teilbetriebe kann es aus unterschiedlichen Gründen kommen.

Übliche Gründe für eine Aufspaltung sind:

- Die Gründungsgesellschafter der alten Gesellschaft verfolgen unterschiedliche wirtschaftliche Ziele. Auch eine Aufteilung nach Familienstämmen kommt in der Praxis häufiger vor.

- Ein Betriebsinhaber möchte eine Unternehmensnachfolge vorbereiten, um auf diese Weise Konflikte zwischen seinen Söhnen zu vermeiden.

- Die Aufspaltung erfolgt, um einen neuen Gesellschafter aufzunehmen, der das erforderliche Know-how für einen Teilbereich hat.

- Als Vorbereitung für eine Holding wird ein Unternehmen in zwei Unternehmensteile aufgespalten. Das ursprüngliche Unternehmen fungiert dann als Holding-Mutterunternehmen.

Was passiert bei der Verschmelzung von zwei oder mehr Gesellschaften?

Die Verschmelzung ist das Gegenstück zu einer Spaltung. Hier fusionieren zwei Unternehmen in der Weise, dass die Vermögenswerte des einen Unternehmen auf das andere Unternehmen übertragen werden. Bei dem aufnehmenden Unternehmen kann es sich um eine bestehende Firma oder einen neu gegründeten Betrieb handeln. Im Umwandlungsrecht werden die Unternehmen als Rechtsträger bezeichnet.

Verschmelzen zwei Unternehmen zu einem gemeinsamen Konzern, werden die Gesellschafter des übertragenden Rechtsträgers an den aufnehmenden Rechtsträger beteiligt.

Der Vorteil einer Verschmelzung liegt darin, dass der bisherige Geschäftsbetrieb beibehalten wird, obwohl durch die unternehmensinternen Umstrukturierungen Kosten eingespart werden.

Andere Spaltungsformen

Neben der Aufspaltung kennt das deutsche Umwandlungsrecht noch die beiden folgenden Spaltungsformen von Gesellschaften:

- Abspaltung

- Ausgliederung

Abspaltung

Bei der Abspaltung eines Unternehmensbereichs bleibt das ursprüngliche Unternehmen bestehen. Dies ist der entscheidende Unterschied zwischen der Aufspaltung und der Abspaltung. Entsteht durch die Abspaltung ein rechtlicher eigenständiger Teilbetrieb, muss geprüft werden, welche handelsrechtlichen und steuerrechtlichen Voraussetzungen erfüllt werden müssen.

Ein Autokonzern hat in seinem Produktionsprogramm mehrere Automarken. Da der Absatz für die Automarke C einen Marktanteil von nur 10 % hat, entschließt sich die Unternehmensführung diesen Unternehmensteil abzuspalten und für die Automarke C eine eigenständige GmbH zu gründen. Diese soll an einen Interessenten verkauft werden. Mit diesem Schritt möchte man das Risiko eines schlechten Rufs für den Mutterkonzern in Grenzen halten.

Da der Teilbetrieb als eigenständige GmbH geführt wird, müssen die handelsrechtlichen und steuerrechtlichen Voraussetzungen erfüllt werden.

Ausgliederung

Die Ausgliederung von Unternehmensteilen stellt praktisch eine Unterform der Abspaltung dar. Auch hier wird für den abgespaltenen Betrieb ein eigenständiges Unternehmen gegründet, an dem der Anteilseigner des abgebenden Rechtsträgers zu 100 % beteiligt ist. Im Gegensatz zu einer Abspaltung sind die Gesellschafter bei der Ausgliederung eines Teilbetriebs identisch mit dem ursprünglichen Unternehmen.

Der Autokonzern beschließt statt der Abspaltung eine Ausgliederung der Automarke C. Dies bedeutet, dass die Anteilseigner des Konzerns zu 100 % an der neu gegründeten GmbH beteiligt sind.

Welche Rechtsformen eignen sich für eine Aufspaltung?

Unternehmen, die in einer der folgenden Rechtsformen firmieren, eignen sich für eine Aufspaltung:

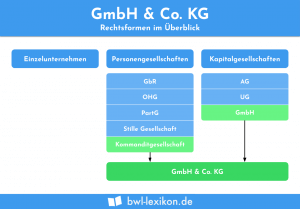

- Kapitalgesellschaften wie GmbH und Aktiengesellschaften

- GmbH & CoKG

- Kommanditgesellschaften

- Offene Handelsgesellschaften

- Eingetragene Vereine

- Eingetragene Genossenschaften

Übungsfragen

#1. Was bedeutet die Aufspaltung eines Unternehmens?

#2. In welchen Rechtsgebieten ist die Aufspaltung geregelt?

#3. Welche Rechtsform eignet sich nicht für eine Aufspaltung?

#4. Welche Folge hat die Verschmelzung zweier Unternehmen für die Gesellschafter des übertragenden Rechtsträgers?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen