Mit dem Delkredere ist die Haftung eines Dritten für den Forderungsausfall eines Gläubigers gemeint. Das Delkredere wird wichtig, wenn ein Schuldner seine Zahlungsverpflichtung nicht erfüllen kann. Dabei geht es darum, das Risiko des Forderungsausfalls ganz oder vollständig zu übernehmen.

In dieser Lektion erfährst du etwas über das Delkredere. Wir erklären dir, welche Relevanz das Delkredere im Geschäftsverkehr hat und was das Delkredererisiko für einen Gläubiger bedeutet. Nachdem du weißt, welche Möglichkeiten es gibt, um das Delkredererisiko zu reduzieren, zeigen wir dir abschließend, mit welchen Maßnahmen sich der Delkredereschutz in der Praxis umsetzen lässt. Damit du deine Kenntnisse zu dem Thema Delkredere erweitern kannst, beantwortest du nach dem Beitrag einige Übungsfragen.

Synonym: Garantie eines Dritten für die Zahlungsfähigkeit eines Kunden

Was solltest du über das Delkredere wissen?

Hinter dem Delkredere verbirgt sich die Haftung eines Dritten, die dieser für die Zahlung eines Schuldners übernimmt. Das Delkredere ist mit einem Bürgschaftsversprechen vergleichbar, weil der Delkrederegeber erst aktiv werden muss, wenn der Schuldner seine Zahlungsverpflichtung aus dem Vertragsverhältnis nicht erfüllen kann. Grund hierfür könnte beispielsweise die Insolvenz eines Schuldners sein.

Welche Relevanz hat das Delkredere im Geschäftsverkehr?

Das Delkredere hat überall dort seine Relevanz, wo Forderungen entstehen und nicht beglichen werden. Dies kann bei dem Kauf eines Autos ebenso sein, wie bei dem Abschluss eines Kommissionsgeschäfts oder der Tätigkeit, die ein Handelsvertreter für seinen Auftraggeber erbringt.

Was bedeutet Delkredererisiko?

Das Delkredererisiko ist mit dem Ausfallrisiko eines Gläubigers identisch. Dieses trägt er, wenn ein Schuldner seine Zahlungsverpflichtung aus einem Kaufvertrag nicht erfüllt. In diesem Fall muss der Gläubiger einen Forderungsausfall hinnehmen, der im Extremfall für ihn existenzbedrohend sein kann.

Damit der Gläubiger seine eigene Existenz sichert, kann er das Delkredererisiko senken.

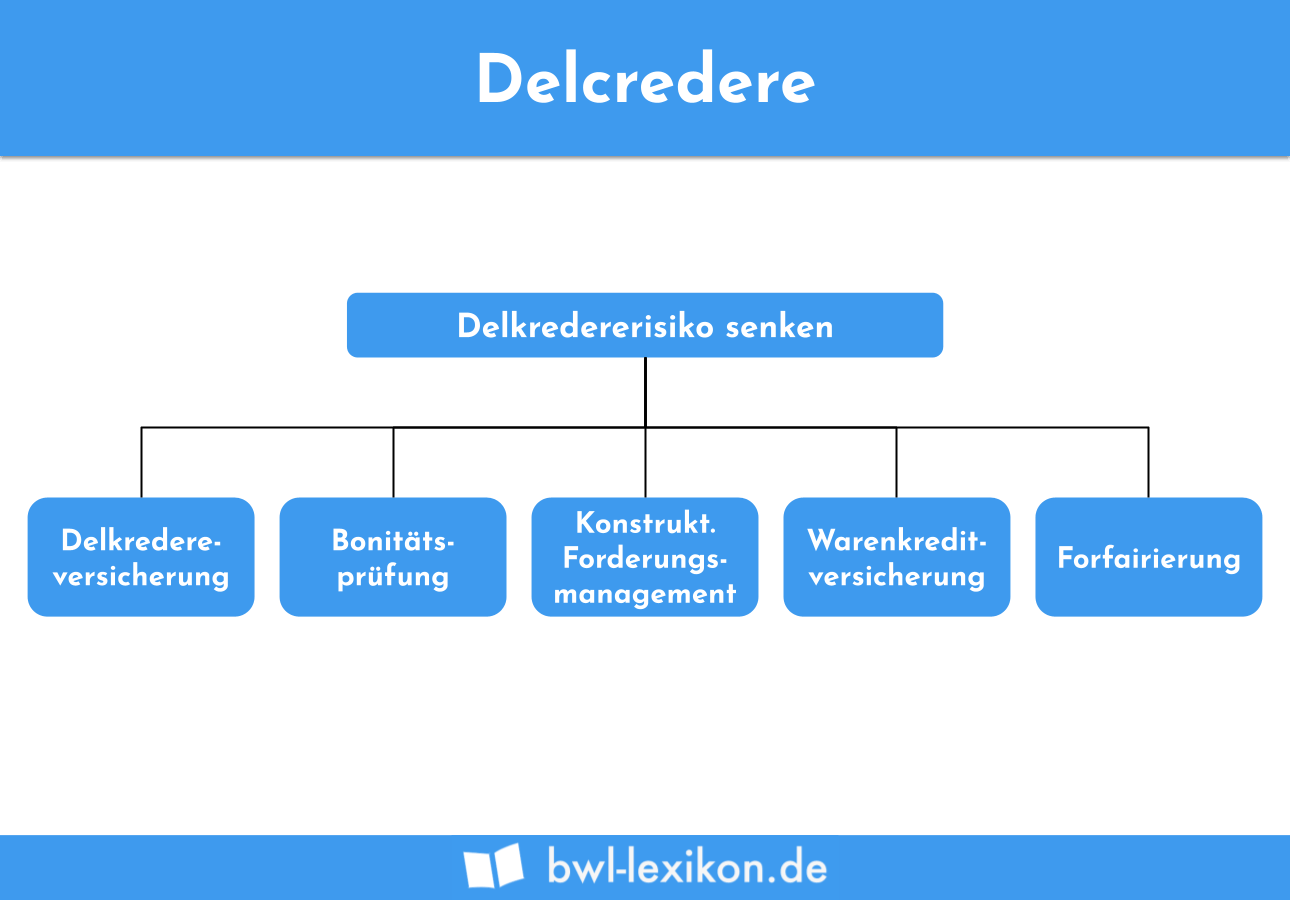

Welche Möglichkeiten zur Reduzierung des Delkredererisikos gibt es?

Im Geschäftsverkehr hat ein Unternehmen, das gegen einen Schuldner eine Forderung geltend macht, die folgenden Möglichkeiten, um das Delkredererisiko zu senken:

- Delkredereversicherung

- Bonitätsprüfung der Kunden

- Konstruktives Forderungsmanagement

- Warenkreditversicherung

- Forfaitierung

Delkredereversicherung

Mit dem Abschluss einer Delkredereversicherung sichert sich der Versicherungsunternehmen seinen Forderungsanspruch, den er gegen einen Gläubiger hat. Wird eine Rechnung nicht beglichen, kann der Gläubiger sich wegen des Ausgleichs an die Versicherung wenden. Diese zahlt das Geld an den Gläubiger aus und verhindert damit, dass dem Gläubiger ein Schaden entsteht.

Bonitätsprüfung der Kunden

Als Alternative zur Delkredereversicherung bietet es sich für ein Unternehmen an, die Kunden auf ihre Zahlungsunfähigkeit hin zu überprüfen. Besteht z. B. ein Eintrag bei der Schufa, der auf eine niedrige Zahlungsmoral hinweist, stuft das Unternehmen ihn als unseriös ein und überlegt, ob es die Vertragsverhandlungen weiterführen soll.

Konstruktives Forderungsmanagement

Eine andere Möglichkeit, um das Forderungsausfallrisiko so gering wie möglich zu halten, ist die Installation eines konstruktiven Forderungsmanagements. Dieses wird direkt aktiv, wenn die Zahlungsfrist für eine Rechnung abgelaufen ist. Nach einer freundlichen Zahlungsaufforderung folgt das dreistufige Verfahren. Dieses endet damit, dass der Gläubiger einen Vollstreckungstitel gegen den Schuldner erwirkt.

Warenkreditversicherung

Ähnlich wie eine Delkredereversicherung schützt auch die Warenkreditversicherung den Gläubiger vor dem Ausfall einer Forderung. Die Versicherung wird unmittelbar aktiv, wenn ein Schuldner seine Verpflichtung nicht erfüllen kann.

Forfaitierung

Forfaitierung bedeutet, dass ein Gläubiger seine Forderung an ein anderes Unternehmen (z. B. ein Inkassobüro) verkauft. Damit nimmt das Inkassobüro die Stellung des Gläubigers. Nach der Forderungsabtretung kann der ursprüngliche Gläubiger keine Forderungen mehr gegen den Schuldner geltend machen.

Wie kann ein Delkredereschutz in der Praxis umgesetzt werden?

Als effektiver Delkredere-Schutz gilt das Debitorenlimit. Dies nutzt z. B. ein Inkassobüro, wenn es die Forderung eines Gläubigers übernimmt. Mit dem Debitorenlimit wird festgelegt, dass das Inkassobüro nur einen bestimmten Höchstbetrag übernimmt und bis zu diesem Betrag selbst das Ausfallrisiko trägt. Darüber hinausgehende Forderungen werden von dem Inkassobüro treuhänderisch verwaltet.

Übungsfragen

#1. Was heißt Delkredere?

#2. Womit kann das Delkredere gleichgesetzt werden?

#3. Woran denkt ein Unternehmen eher nicht, wenn es ein Delkredererisiko minimieren möchte?

#4. Wann wird eine Delkredereprovision gezahlt?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen