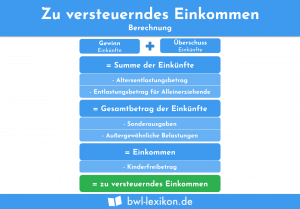

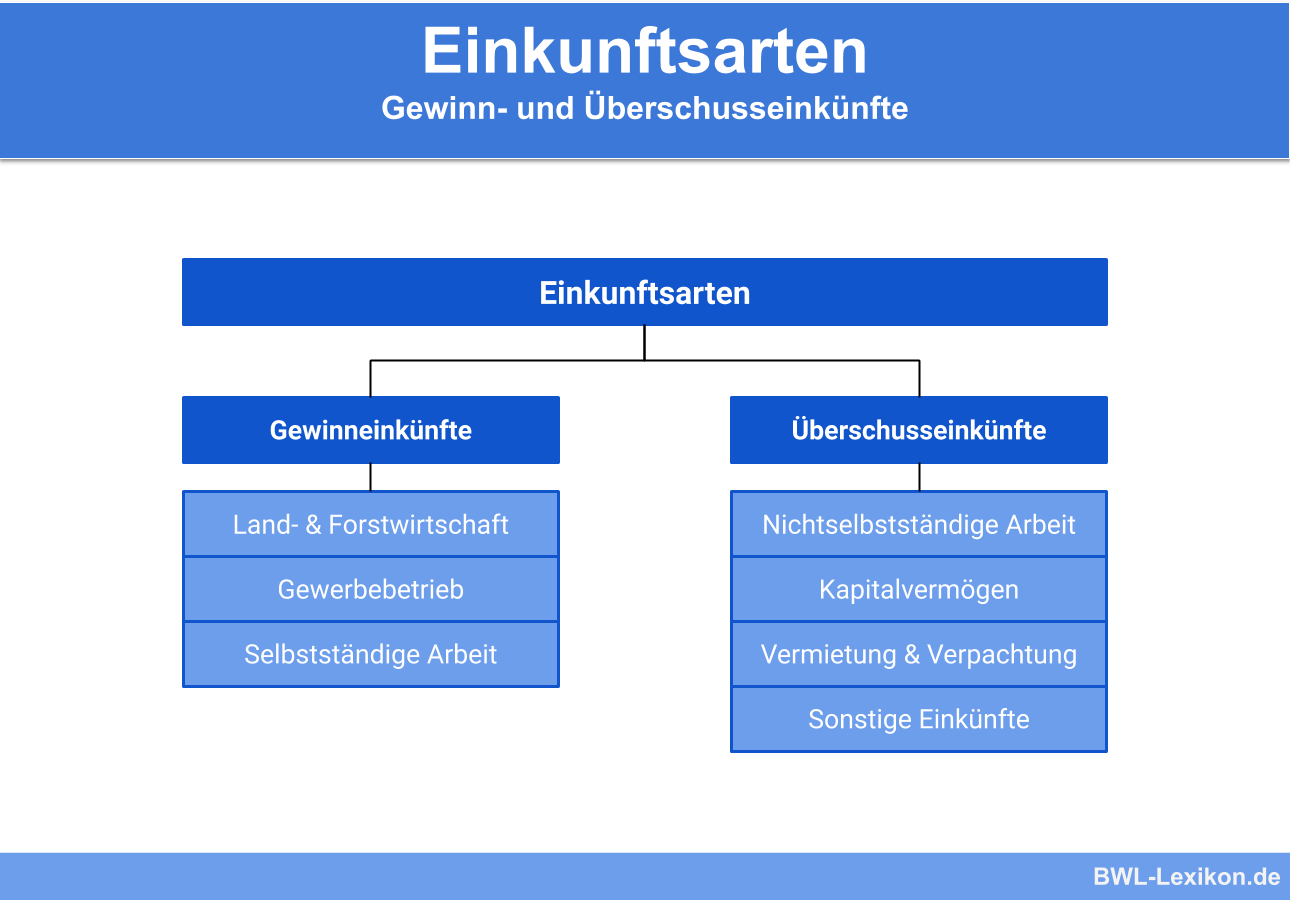

Das Einkommensteuergesetz (EStG) nennt für Personen, die ihren Wohnsitz oder gewöhnlichen Aufenthaltsort in Deutschland haben, insgesamt sieben Einkunftsarten, die zur Abgabenpflicht führen. Andere Einnahmen, die keiner der sieben Einkunftsarten zuordenbar sind, unterliegen nicht der Einkommensteuerpflicht. Die Einkunftsarten werden in Gewinn- und Überschusseinkünfte unterteilt, je nach Art der Ermittlung des Einkommens. Innerhalb der Einkunftsarten sind sowohl der horizontale als auch der vertikale Verlustausgleich möglich.

In der folgenden Lektion erfährst du, welche Einkünfte der Einkommensteuer unterliegen, wie sie ermittelt werden und welche steuerlichen Folgen sie mit sich bringen. Am Ende der Lektion findest du außerdem einige hilfreiche Übungsaufgaben zu den sieben Einkunftsarten.

Englisch: income category | type of income

Warum sind die Einkunftsarten wichtig?

Die sehr umfassende Definition der sieben Einkunftsarten bestimmt, welches Einkommen der Einkommensteuerpflicht unterliegt und welches nicht. Die Erhebung der Einkommensteuer begründet eine der wichtigsten finanziellen Einkünfte Deutschlands.

Welche Einkunftsarten gibt es?

Die Einkunftsarten, die der Einkommensteuer unterliegen, werden abschließend in § 2 Abs. 1 EStG aufgezählt.

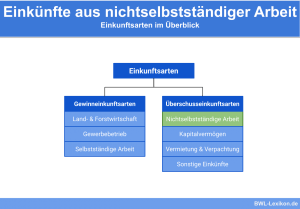

Die 7 Einkunftsarten im Überblick:

- Einkünfte aus Land- und Forstwirtschaft (§§ 13 und 14 EStG)

- Einkünfte aus Gewerbebetrieb (§ 15 – 17 EStG)

- Einkünfte aus selbstständiger Arbeit (§ 18 EStG)

- Einkünfte aus nicht selbstständiger Arbeit (§ 19 EStG)

- Einkünfte aus Kapitalvermögen (§ 20 EStG)

- Einkünfte aus Vermietung und Verpachtung (§ 21 EStG)

- Sonstige Einkünfte (§ 22 EStG)

Jedes Einkommen, das den 7 Einkunftsarten nicht zugeordnet werden kann, ist nicht einkommensteuerpflichtig.

Gewinneinkünfte

Bei Gewinneinkünften wird das Ergebnis der Arbeit jeweils durch eine Form der Gewinnermittlung festgestellt.

Arten der Gewinnermittlung:

- Betriebsvermögensvergleich (Erstellung einer Bilanz) nach § 4 Abs. 1 EStG

- Betriebsvermögensvergleich nach § 5 EStG

- Gewinnermittlung nach Durchschnittssätzen (§ 13a EStG)

- Einnahmenüberschussrechnung (§ 4 Abs. 3 EStG)

Den drei Gewinneinkunftsarten ist gemein, dass sie selbstständig und mit der Absicht auf Gewinnerzielung ausgeübt werden.

Einkünfte aus Land- und Forstwirtschaft

Zu den Einkünften aus Land- und Forstwirtschaft zählen laut § 13 EStG neben den genannten Betätigungsfeldern außerdem Einkünfte aus Gartenbau, Weinbau, Binnenfischerei, Imkerei und der Saatzucht.

Eine Besonderheit dieser Einkunftsart ist die Möglichkeit der Gewinnermittlung nach Durchschnittssätzen (§ 13a EStG) bei einer Betriebsgröße von unter 500.000 € Umsatz pro Wirtschaftsjahr.

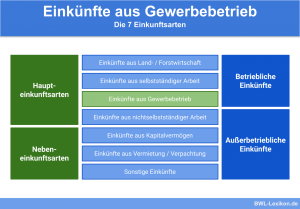

Einkünfte aus Gewerbebetrieb

Die Tätigkeiten für Einkünfte aus Gewerbebetrieb müssen laut § 15 – 17 EStG folgende Merkmale aufweisen:

- Selbstständige Arbeit

- Nachhaltig (regelmäßige Tätigkeit)

- Gewinnerzielungsabsicht ist vorhanden

- Beteiligung am allgemeinen wirtschaftlichen Verkehr

Einkünfte aus selbstständiger Arbeit

Die in § 18 EStG geregelten Einkünfte aus selbstständiger Arbeit umfassen alle Einkünfte der Freiberufler und Selbstständigen. Für die Ermittlung des Gewinns ist hier – unabhängig von der Höhe der Einkünfte – die Einnahmenüberschussrechnung vorgesehen.

Beispiele für Berufe nach § 18 EStG:

- Arzt

- Rechtsanwalt

- Architekt

- Journalist

- Steuerberater

- Ingenieur

- Dolmetscher

- Vermögensverwalter

Eine Tätigkeit nach § 18 EStG liegt insbesondere dann vor, wenn sie selbstständig und aufgrund besonderer Qualifikationen oder schöpferischer Begabung ausgeführt wird.

Überschusseinkünfte

Die sogenannten Überschusseinkünfte stellen die zweite Gruppe der Einkunftsarten dar. Sie werden durch den Überschuss von Einnahmen über die Werbungskosten ermittelt.

Einkünfte aus nicht selbstständiger Arbeit

Tätigkeiten, aus denen Einkünfte aus nicht selbstständiger Arbeit entstehen, sind die am wohl häufigsten ausgeübten in Deutschland. Alle regulären Angestelltenverhältnisse, in denen der Arbeitnehmer in einem aufrechten Dienstverhältnis weisungsgebunden agiert, fallen unter die nicht selbstständige Arbeit.

Neben dem regelmäßigen Lohn des Arbeitnehmers fallen unter diese Einnahmen auch jegliche Art von Boni, Prämien, Urlaubs- und Weihnachtsgeld sowie Sachbezüge.

Da bei Einkünften aus nicht selbstständiger Arbeit oft keine Werbekosten festgestellt werden können, kommt hier häufig der Pauschalbetrag von 1.000 € zur Anwendung (§ 19 Abs. 2 EStG).

Einkünfte aus Kapitalvermögen

Einkünfte aus Kapitalvermögen können Zinseinkünfte, Gewinnausschüttungen oder Prämien sein. Die Besonderheit dieser Einkünfte liegt darin, dass diese nicht mit dem persönlichen Steuersatz der Person besteuert werden, sondern einem pauschalen Steuersatz an der Quelle unterliegen.

Einkünfte aus Vermietung und Verpachtung

Einkünfte aus Vermietung und Verpachtung können Mieteinnahmen durch Grundstücke, Häuser, Wohnungen, Büros, Lager oder auch bewegliche Gegenstände (Fabriksmaschinen) sein. Der Begriff der Verpachtung bedeutet nicht nur den Profit durch Mieteinnahmen, sondern auch die Fruchtziehung durch das Mietobjekt.

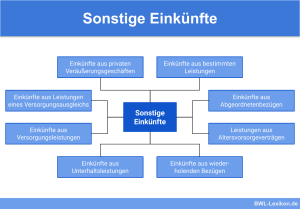

Sonstige Einkünfte

Die in § 22 EStG aufgezählten sonstigen Einkünfte beinhalten nur die dort explizit genannten Einkünfte.

Dazu gehören:

- Einkünfte aus wiederkehrenden Bezügen

- Abgeordnetenbezüge

- Leistungen aus Altersvorsorgeverträgen, Pensionsfonds, Pensionskassen und Direktversicherungen

- Einkünfte aus gelegentlicher Vermittlung oder Vermietung beweglicher Gegenstände (Freigrenze von 256 € jährlich)

- Einkünfte aus privaten Veräußerungsgeschäften (innerhalb der Spekulationsfrist)

Verlustausgleich

Innerhalb dieser 7 Einkunftsarten sind sowohl der horizontale als auch der vertikale Verlustausgleich möglich.

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Wie viele einkommensteuerpflichtige Einkunftsarten gibt es?

#2. Wo wird die Einkommensteuerpflicht geregelt?

#3. Wie nennt man das Verrechnen von positiven und negativen Einkünften innerhalb einer Einkunftsart?

#4. Welche Untergruppe der Einkunftsarten gibt es nicht?

#5. Wo sind die Einkünfte aus Gewerbebetrieb geregelt?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen