Die Einkünfte aus Gewerbebetrieb fallen unter die sieben Einkunftsarten zur Ermittlung des Einkommens und werden der Bemessungsgrundlage zur Besteuerung durch die Einkommensteuer hinzugerechnet. Nach § 15 Abs. 3 EStG (Einkommensteuergesetz) fallen darunter Einkünfte aus selbständigen Tätigkeiten, die nachhaltig und mit der Absicht, Gewinn zu erzielen, ausgeführt werden. Außerdem nimmt der Gewerbetreibende am wirtschaftlichen Verkehr teil und begründet mit seiner Tätigkeit ein gewerbliches Unternehmen.

In der folgenden Lektion erfährst du, wann Einkünfte aus Gewerbebetrieb vorliegen und welche Auswirkung das auf die Bemessung der Einkommensteuer hat. Ganz unten findest du des Weiteren nützliche Übungsaufgaben zum Thema Einkünfte aus Gewerbebetrieb.

Englisch: income from trade business

Warum sind Einkünfte aus Gewerbebetrieb wichtig?

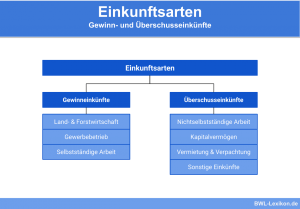

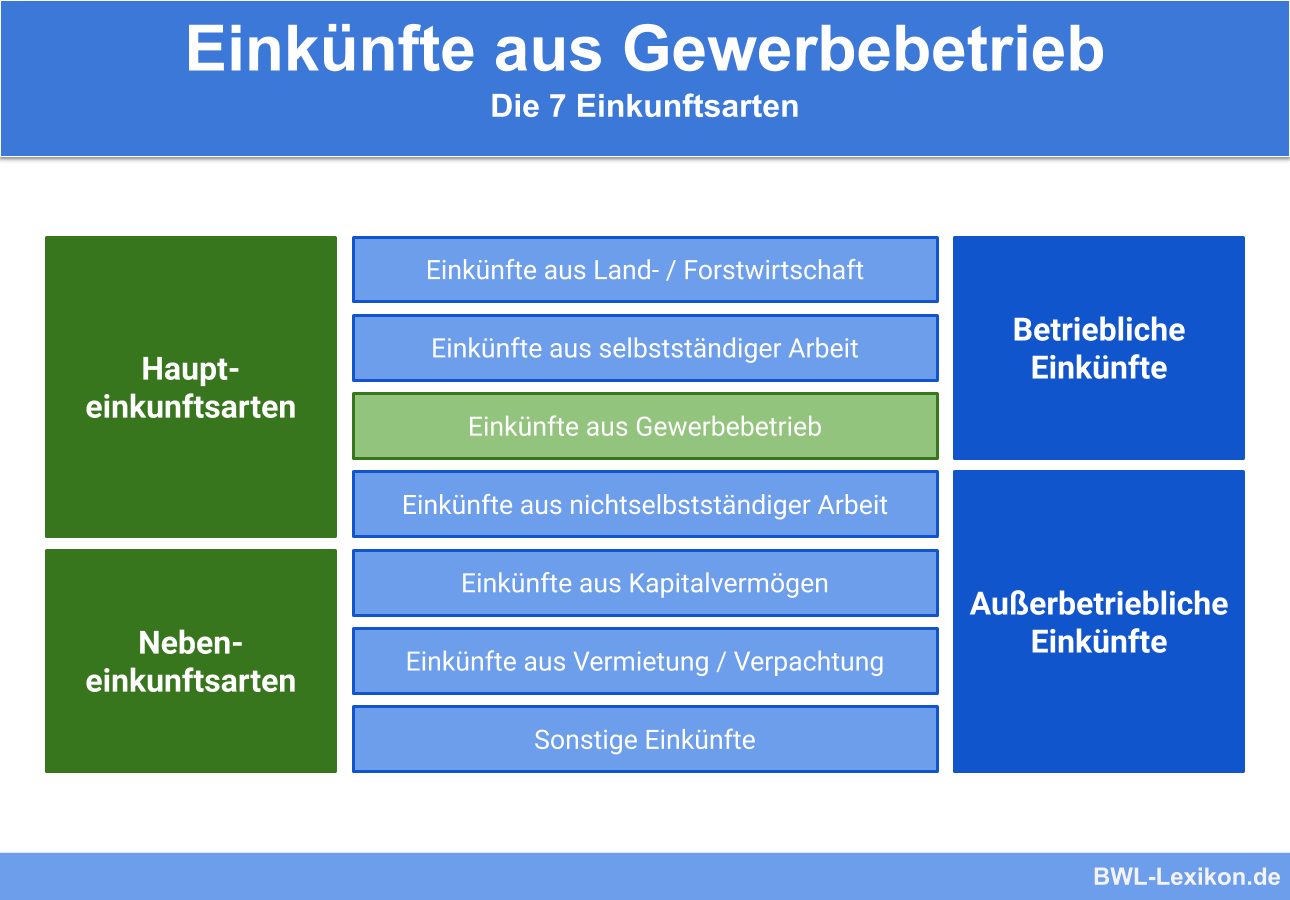

Einkünfte aus Gewerbebetrieb stellen eine der sieben Einkunftsarten dar, die allesamt für die Berechnung des steuerpflichtigen Einkommens herangezogen werden. Die Einkommensteuer ist eine der wichtigsten Einkommensquellen der Bundesrepublik Deutschland.

Was sind Einkünfte aus Gewerbebetrieb?

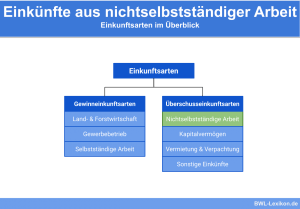

Einkünfte aus Gewerbebetrieb sind eine der sieben Einkunftsarten, die der deutsche Gesetzgeber in § 2 Abs. 1 EStG aufzählt. Sie sind der Kategorie der Gewinneinkünfte und der Haupteinkunftsarten zuzurechnen.

Einkünfte aus Gewerbebetrieb erfüllen folgende Voraussetzungen:

- Die Tätigkeit wird selbstständig ausgeführt: Der Unternehmer handelt auf eigenes Risiko und eigene Rechnung, keine Scheinselbstständigkeit

- Die Tätigkeit wird nachhaltig ausgeführt: Der Unternehmer handelt wiederholt, ein einmaliges Geschäft begründet keinen Gewerbebetrieb. Allerdings kann auch eine einmalige Tätigkeit gewerblich sein, wenn eine Wiederholungsabsicht vorliegt.

- Die Tätigkeit ist auf Gewinnerzielung ausgerichtet: Der Unternehmer handelt mit der Absicht, sein Vermögen zu vermehren und nicht aus reiner Liebhaberei. Beispiel: Frau G züchtet leidenschaftlich gerne Blumen. Gelegentlich verkauft sie Sträuße an Bekannte, damit sie sich neue Knollen anschaffen kann. Dies begründet keinen Gewerbebetrieb, da Frau G nicht mit Gewinnerzielungsabsicht handelt.

- Der Unternehmer beteiligt sich am wirtschaftlichen Verkehr: Die Tätigkeit findet am freien Markt statt, es werden Waren oder Dienstleistungen in der Öffentlichkeit angeboten.

- Die Tätigkeit begründet keine Einkünfte aus Land- und Forstwirtschaft, aus selbstständiger Arbeit oder aus privater Vermögensverwaltung.

Neben den eben genannten Voraussetzungen ist es nicht erforderlich, dass der Gewerbebetrieb an einer bestimmten Betriebsstätte geführt wird.

Beispiele für Gewerbebetriebe:

- Handelsbetriebe

- Vermittlungsagenturen (Versicherungsvertreter, Handelsvertreter, Makler)

- Gastronomiebetriebe (Restaurants, Cafés)

- Dienstleistungsbetriebe

- Kapitalgesellschaften, die unbeschränkt der Körperschaftsteuer unterliegen (Aktiengesellschaften und GmbHs sind Gewerbebetriebe)

Einkünfte aus den oben genannten Gewerbebetrieben begründen stets Einkünfte aus Gewerbebetrieb. Hinzu kommen allerdings auch andere Einkünfte nach § 15 EStG.

Weitere mögliche Einkünfte aus Gewerbebetrieb:

- Veräußerungsgewinne (Betriebsveräußerung)

- Veräußerungsgewinne aus dem Verkauf von Beteiligungen an Kapitalgesellschaften

- Einkünfte aus gewerblich tätigen Personengesellschaften

- Gewinnanteile persönlich haftender Gesellschafter

- Gewinnanteile von Gesellschaftern bei Personengesellschaften

- Einkünfte aus gewerblichen Unternehmen nach § 15 EStG

- Einkünfte aus Immobilienverkauf, wenn innerhalb von 5 Jahren mehr als 3 Immobilien veräußert werden (nachhaltige, auf Gewinn ausgerichtete Verkaufstätigkeit)

- Vermietung von Unterkünften und Ferienwohnungen im Speziellen, wenn die Vermietung mit der von Beherbergungsbetrieben vergleichbar ist.

Einkünfteermittlung

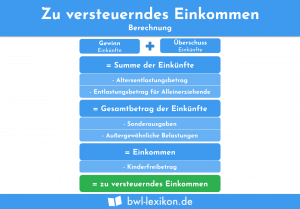

Die Ermittlung der Einkünfte aus Gewerbebetrieb erfolgt durch den Betriebsvermögensvergleich oder die Einnahmenüberschussrechnung. Dabei wird das Vermögen am Ende des Wirtschaftsjahres mit dem Vermögen des Vorjahres verglichen. Abzugsfähige Ausgaben werden dabei subtrahiert und ergeben den zu versteuernden Gewinn bzw. das zu versteuernde Einkommen.

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Wo ist die Definition der Einkünfte aus Gewerbebetrieb rechtlich hinterlegt?

#2. Wie viele Einkunftsarten zur Bemessung des steuerpflichtigen Einkommens gibt es in Deutschland?

#3. Welche Tätigkeit ist ein Gewerbebetrieb im Sinne des Gesetzgebers?

#4. Was ist das juristische Gegenteil der Gewinnerzielungsabsicht?

#5. Wie werden die Einkünfte aus Gewerbebetrieb ermittelt?

#6. Welche ist eine der Voraussetzungen für das Vorliegen von Einkünften aus Gewerbebetrieb?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen