Bei der Entstehungsrechnung handelt es sich um eine Methode zur Berechnung des Bruttoinlandsproduktes und der Bruttowertschöpfung. Sie dient damit der Berechnung der wirtschaftlichen Leistungsfähigkeit einer Volkswirtschaft.

In dieser Lektion werden die Bedeutung und Verwendung der Entstehungsrechnung zur Berechnung von Bruttowertschöpfung und Bruttoinlandsprodukt erläutert. Dies wird dann am Beispiel Deutschlands verdeutlicht, bevor du dein neu erworbenes Wissen mittels einiger Übungsfragen kontrollieren kannst.

Warum solltest du die Entstehungsrechnung kennen?

Die Entstehungsrechnung ist eine von drei Methoden zur Berechnung des Bruttoinlandsproduktes. Zudem handelt es sich bei ihr um jene Methode, mit der sich die Bruttowertschöpfung einer Volkswirtschaft ermitteln lässt.

Von entsprechend hoher Relevanz ist die Entstehungsrechnung für die Volkswirtschaftliche Gesamtrechnung (VGR). Die Entstehungsrechnung ist außerdem sehr gut dazu geeignet, die Leistungsfähigkeit verschiedener Wirtschaftsbereiche miteinander zu vergleichen.

Berechnung der Bruttowertschöpfung mittels Entstehungsrechnung

Die Entstehungsrechnung ist neben der Verwendungsrechnung und der Verteilungsrechnung eine von drei Methoden, das Bruttoinlandsprodukt zu berechnen. Dabei betrachtet sie das Bruttoinlandsprodukt von der Produktionsseite, wobei die korrekte Berechnung der Bruttowertschöpfung als Zwischenergebnis vorausgesetzt wird.

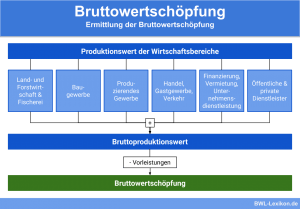

Im ersten Schritt muss daher der gesamtwirtschaftliche Produktionswert berechnet werden, der sich wiederum aus den Produktionswerten der einzelnen Unternehmen bzw. Wirtschaftsbereichen zusammensetzt.

Bei der Berechnung des Produktionswertes sind stets die Vorleistungen abzuziehen, da sonst durch doppelte Zählung eine zu hohe Bruttowertschöpfung als Ergebnis geliefert wird. Bei diesen Vorleistungen handelt es sich um Waren und Dienstleistungen, die im Rahmen des Produktionsprozesses verarbeitet, verbraucht oder umgewandelt werden. Dabei kann es sich beispielsweise um Roh-, Hilfs- und Betriebsstoffe handeln.

Sind die Produktionswerte der Unternehmen berechnet, lassen sich daraus die Produktionswerte der folgenden Wirtschaftsbereiche ermitteln:

- Land- und Forstwirtschaft sowie Fischerei

- Baugewerbe

- Produzierendes Gewerbe

- Handel, Gastgewerbe und Verkehr

- Finanzierung, Vermietung und Unternehmensdienstleistungen

- Öffentliche und private Dienstleister

Durch die Entstehungsrechnung lassen sich nun Bruttowertschöpfung und Bruttoinlandsprodukt auf Basis der Produktion berechnen.

Infolge der Addition sämtlicher Wirtschaftsbereiche erhalten wir die „unbereinigte Bruttowertschöpfung“. Von dieser werden die unterstellten Bankgebühren abgezogen, womit nur jene Bankdienstleitungen gemeint sind, für die keine Gebühren erhoben werden. So gelangen wir zur bereinigten Bruttowertschöpfung, aus der sich nach Abzug der Subventionen und Addition der Steuern das Bruttoinlandsprodukt berechnen lässt.

| Produktionswerte aller Wirtschaftsbereiche zu Marktpreisen | |

| - | Vorleistungen |

| = | Wertschöpfung der Wirtschaftsbereiche |

| = | unbereinigte Bruttowertschöpfung |

| - | unterstellte Bankgebühren |

| = | bereinigte Bruttowertschöpfung |

| + | Gütersteuern |

| - | Gütersubventionen |

| = | Bruttoinlandsprodukt |

Darstellung der Wirtschaftsstruktur in Deutschland

Mithilfe der „nominalen Bruttowertschöpfung“ lassen sich auf Basis der Entstehungsrechnung Struktur und Entwicklung der einzelnen Wirtschaftsbereiche darstellen.

Im Jahr 2014 belief sich die Bruttowertschöpfung Deutschlands beispielsweise auf 5367,1 Milliarden Euro. Werden die Vorleistungen von 2727,3 Milliarden Euro davon abgezogen, ergibt dies eine Bruttowertschöpfung von 2639,8 Milliarden Euro. Werden nun Gütersteuern addiert und Gütersubventionen abgezogen, folgt daraus ein Bruttonationaleinkommen in Höhe von 2932,5 Milliarden Euro.

Bis zum Jahr 2017 erhöhte sich der Produktionswert auf 5845,9 Milliarden Euro. Werden hiervon die Vorleistungen in Höhe von 2904,6 Milliarden Euro abgezogen, kommen wir auf eine Bruttowertschöpfung von 2941,3 Milliarden Euro. Die Gütersteuern lagen in diesem Jahr bei 329,3 Milliarden und werden addiert, die Gütersubventionen von 7,3 Milliarden werden subtrahiert.

Übungsfragen

#1. Was wird mithilfe der Entstehungsrechnung ermittelt?

#2. Was ist bei der Berechnung der Produktionswerte stets zu beachten?

#3. Wie wird aus der unbereinigten Bruttowertschöpfung das Bruttoinlandsprodukt berechnet?

#4. Welcher der folgenden Begriffe steht nicht für einen der relevanten Wirtschaftsbereiche?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen