Der Begriff der Wertschöpfung beschreibt den Vorgang und das Ergebnis, welches die Differenz zwischen der endgültigen Leistung und der zur Erstellung benötigten Vorleistung darstellt. Bei einem Unternehmen umfasst die Wertschöpfung somit den gesamten erwirtschafteten Umsatz abzüglich der benötigten Fremdgüter. Demgegenüber beschreibt die Wertschöpfung in der Volkswirtschaftslehre die erbrachte Leistung in diversen Teilbereichen. Die Einstufung erfolgt nicht ausschließlich nach dem finanziellen Beitrag für die Volkswirtschaft, sondern auch dem Nutzen.

In der folgenden Lektion lernst du alles Wissenswerte rund um den Begriff der Wertschöpfung. Insbesondere lernst du die Unterschiede zwischen dem Begriff in der BWL und VWL kennen. Mithilfe der nachfolgenden Übungsaufgaben kannst du das Gelernte festigen.

- Synonyme: Wertsteigerung | Ertrag | Ergebnis | Wertschaffung

- Englisch: value creation

Warum ist die Wertschöpfung wichtig?

Die Bedeutung des Begriffs der Wertschöpfung ergibt sich aus seiner praktischen Relevanz. Mithilfe der Wertschöpfung können die Verantwortlichen berechnen, wie erfolgreich das Unternehmen wirtschaftet. Ziel ist es stets, die Wertschöpfung sukzessive zu maximieren. Unternehmen können mit dem Begriff der Wertschöpfung den eigenen erzeugten Marktwert identifizieren.

Der Begriff der Wertschöpfung

Grundsätzlich wird die Wertschöpfung als derjenige Wert beschrieben, der sich aus der Differenz von Output und Input ergibt. Nichtsdestotrotz herrschen bei der Definition und Begriffsbestimmung unterschiedliche Ansätze. Zudem unterscheidet sich die Nutzung des Begriffs je nach Fachdisziplin.

Die Wertschöpfung kommt dabei in folgenden wissenschaftlichen Teildisziplinen zum Einsatz:

- VWL

- BWL

Tipp der Redaktion: Unterschied zwischen VWL und BWL

Wertschöpfung in der VWL

Die Wertschöpfung beschreibt in der Volkswirtschaftslehre die erbrachte wirtschaftliche Leistung der einzelnen Wirtschaftsbereiche. Dieser Berechnung liegen die Herstellerpreise zugrunde, da ansonsten der staatliche Einfluss der Wertschöpfung immanent wäre. Steuern und Subventionen beeinflussen die Marktpreise, sodass die Herstellpreise für die Berechnung der Wertschöpfung relevant sind.

Im Laufe der Zeit hat sich der volkswirtschaftliche Begriff der Wertschöpfung gewandelt. Während in der Vergangenheit zunächst nur landwirtschaftliche Leistungen zählten, gehören heute auch unentgeltliche und gemeinnützige Dienstleistungen zur Wertschöpfung in der VWL.

Wertschöpfung in der BWL

Demgegenüber umfasst die Wertschöpfung in der BWL den Beitrag eines einzelnen Unternehmens zum gesamten Volkseinkommen. In Abgrenzung zum volkswirtschaftlichen Begriff geht es hier lediglich um die Wertschöpfung eines einzelnen Akteurs, insbesondere bei der Produktion von Wirtschaftsgütern.

Formel: Die Größe Wertschöpfung und deren Berechnung

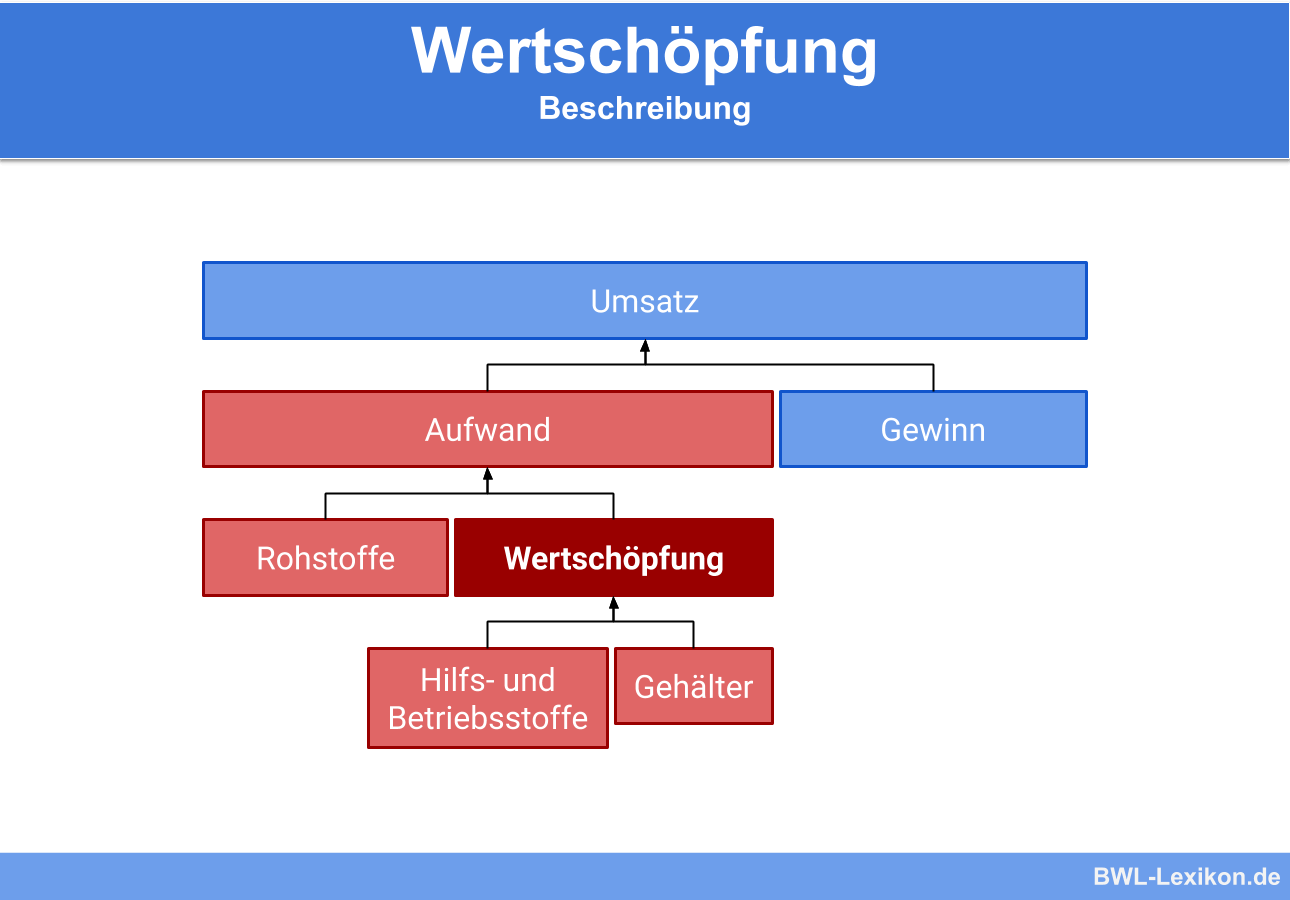

Die Wertschöpfung ist für viele Unternehmen ein Wert, an denen sich die Verantwortlichen bei Entscheidungen orientieren können. Die Wertschöpfung umfasst hier die Gesamtleistung eines Unternehmens abzüglich der Vorleistungen. Wenn die Einnahmen durch die Gesamtleistung die Ausgaben bei den Vorleistungen übersteigen, ist die Wertschöpfung im positiven Bereich. Ist das Gegenteil der Fall, macht das Unternehmen einen Verlust. Zur Berechnung findet eine Gegenüberstellung von Aufwand und Ertrag statt.

| Aufwand | Input |

| Ertrag | Output |

Die Wertschöpfung wird mit folgender Formel berechnet:

![\[ Wertsch\ddot{o}pfung = Output - Input \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-c03cc1c791d02d70679a6325927415fe_l3.png "Rendered by QuickLaTeX.com")

![\[ Wertsch\ddot{o}pfung = 50.000~Euro - 10.000~Euro = 40.000~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-e1f297c666742fe05c03fb5624cca64d_l3.png "Rendered by QuickLaTeX.com")

Abzüglich der Holzkosten in Höhe von 10.000 €, die den Input des Unternehmens darstellen, beträgt der Wert der Wertschöpfung 40.000 €.

Übungsaufgaben

#1. Was bildet die Wertschöpfung in der BWL bei Unternehmen ab?

#2. In welcher Fachdisziplin spielt der Begriff der Wertschöpfung maximal eine untergeordnete Rolle?

#3. Auch unentgeltliche Leistungen gemeinnütziger Organisationen oder des Staates gehören zur volkswirtschaftlichen Wertschöpfung.

#4. Mit welcher Formel kann die betriebswirtschaftliche Wertschöpfung berechnet werden?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen