Bei der Bruttowertschöpfung handelt es sich um eine volkswirtschaftliche Kennzahl, die allein den im Produktionsprozess geschaffenen Mehrwert erfasst. Errechnet wird sie durch den Abzug der Vorleistungen von den Produktionswerten und wird zu Herstellungspreisen, also ohne Steuern und unter Berücksichtigung der Gütersubventionen, bewertet. Im Rahmen der Entstehungsrechnung lässt sich aus der Bruttowertschöpfung das Bruttoinlandsprodukt berechnen.

In dieser Lektion erklären wir dir die Bedeutung der Bruttowertschöpfung und zeigen, wie sie berechnet wird. Zum Abschluss erhältst du Gelegenheit, dein neu erworbenes Wissen mittels einiger Übungsaufgaben auf die Probe zu stellen.

Englisch: Gross value added

Warum solltest du die Bruttowertschöpfung kennen?

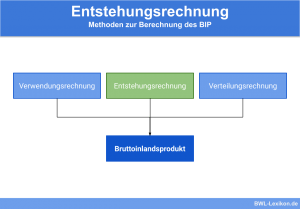

Die Bruttowertschöpfung gehört mit zu den wichtigsten volkswirtschaftlichen Kennzahlen und ist Bestandteil der Entstehungsrechnung, auf deren Basis das Bruttoinlandsprodukt berechnet wird. Daher ist sie auch essenziell für die Ermittlung der Volkswirtschaftlichen Gesamtrechnung (VGR), da sie den erbrachten Leistungen der einzelnen Wirtschaftsbereiche entspricht.

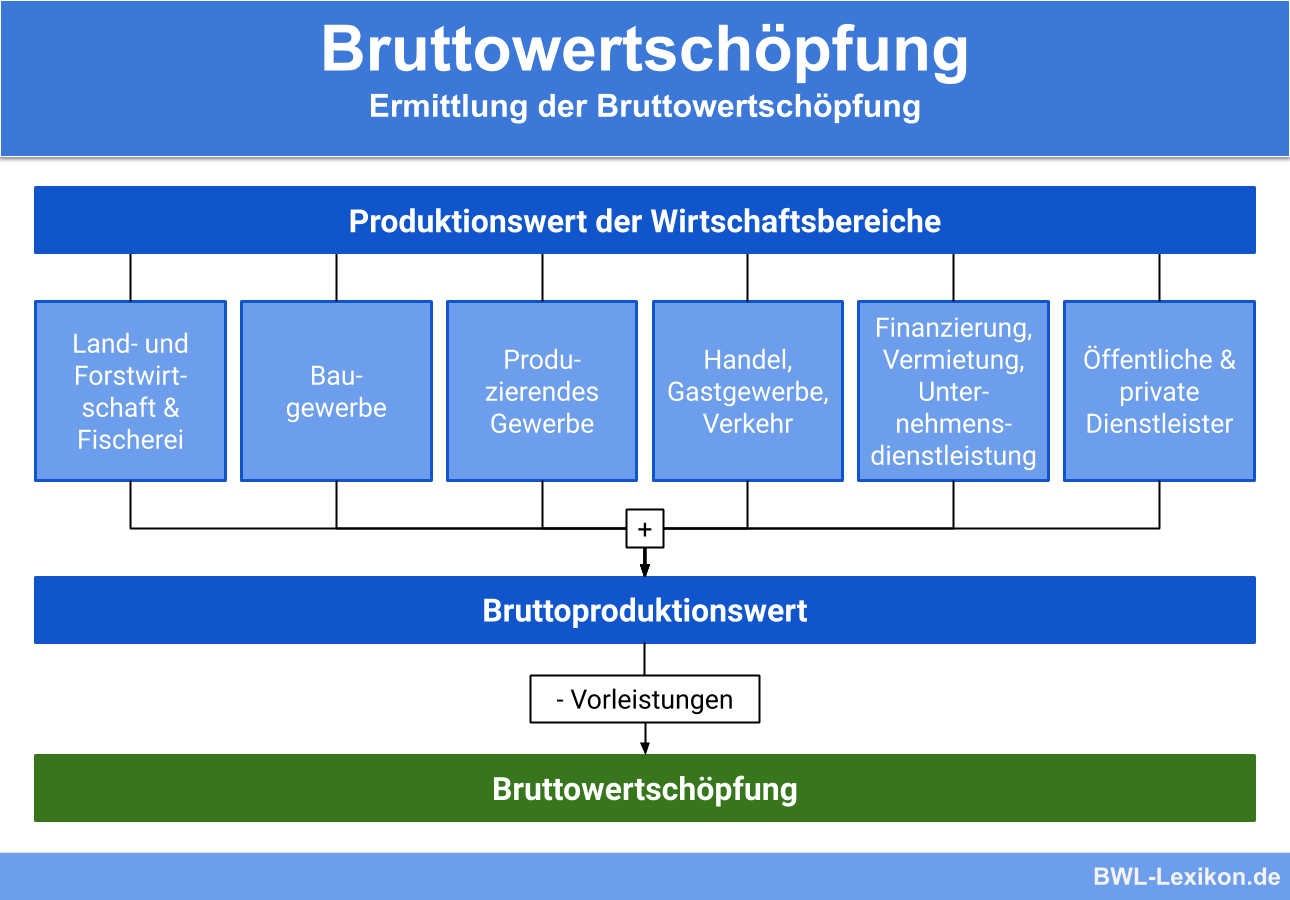

Ermittlung der Bruttowertschöpfung

Die Ermittlung der Bruttowertschöpfung ist notwendiger Bestandteil, um im Rahmen der Entstehungsrechnung das Bruttoinlandsprodukt berechnen zu können.

Dies geschieht durch die Addition der Produktionswerte der Unternehmen bzw. der einzelnen Wirtschaftsbereiche. Der Produktionswert eines Unternehmens ist die Gesamtheit Verkäufe und Dienstleistungen, die dann zu Marktpreisen bewertet werden. Hinzu kommen Handelswaren an andere Wirtschaftseinheiten, wobei die Mehrwertsteuer stets unberücksichtigt bleibt.

Über die Produktionskosten wird dann der Produktionswert für die folgenden Wirtschaftsbereiche berechnet:

- Land- und Forstwirtschaft sowie Fischerei

- Baugewerbe

- Produzierendes Gewerbe

- Handel, Gastgewerbe und Verkehr

- Finanzierung, Vermietung und Unternehmensdienstleistungen

- Öffentliche und private Dienstleister

Berechnung

Die Produktionswerte der hier aufgelisteten Wirtschaftsbereiche werden einzeln ermittelt und anschließend addiert, um als Ergebnis den gesamtwirtschaftlichen Produktionswert zu erhalten. Hierbei ist es jedoch wichtig, dass sämtliche Vorleistungen abgezogen werden. Andernfalls käme aufgrund von Doppelzählungen ein zu hohes Ergebnis zustande.

Die allgemeine Formel zur Berechnung der Bruttowertschöpfung lautet daher:

![\[ Bruttowertsch\ddot{o}pfung = Bruttoproduktionswert - Vorleistungen \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-715e775fead8b53ecdc79fd958fac0a7_l3.png "Rendered by QuickLaTeX.com")

Bei der Berechnung muss folglich darauf geachtet werden, dass alle Güter und Dienstleistungen, die ein Wirtschaftssubjekt zuvor von einem anderen erhalten hat, um es für die eigene Produktion zu verwenden, abgezogen werden.

Die kumulierte Wertschöpfung aller Wirtschaftsbereiche ist zugleich die „unbereinigte Bruttowertschöpfung“. Um von dieser auf die bereinigte Bruttowertschöpfung und damit das Bruttoinlandsprodukt zu berechnen, werden noch die unterstellten Bankgebühren abgezogen.

| Produktionswerte aller Wirtschaftsbereiche zu Marktpreisen | |

| - | Vorleistungen |

| = | Wertschöpfung der Wirtschaftsbereiche |

| = | unbereinigte Bruttowertschöpfung |

| - | unterstellte Bankgebühren |

| = | bereinigte Bruttowertschöpfung |

Beispiel: Berechnung der Bruttowertschöpfung

Ein Hersteller von Möbeln bezieht für die Herstellung eines Aktenregals Rohstoffe im Wert von 50 € pro Stück. Er verkauft das fertige Produkt für 75 € an einen Großhändler für Büromöbel, der das Regal für 100 € pro Stück an Fachgeschäfte für Büroausstattung liefert. Diese bieten ihren Kunden das Regal dann für 125 € zum Verkauf an.

Ginge man nun so vor, die Erlöse der einzelnen Unternehmen einfach zu addieren, sähe die Rechnung wie folgt aus:

50 € + 75 € + 100 € + 125 € = 350 €

Der ursprüngliche Wert der Rohstoffe wäre in diesem Wert siebenmal enthalten, da hier die Preise addiert wurden, nicht aber die reine Wertschöpfung. Die Folge wäre eine viel zu hohe Bruttowertschöpfung. Werden die Vorleistungen abgezogen, sieht die Rechnung so aus:

50 € + (75 € - 50 €) + (100 € - 50 € - 25 €) + (125 € - 50 € - 25 € - 25 €) = 125 €

Damit entspricht die Bruttowertschöpfung dem Verkaufspreis des Fachgeschäfts.

Übungsfragen

#1. Bei welcher Berechnungsmethode wird zuerst die Bruttowertschöpfung ermittelt?

#2. Welcher der folgenden Begriffe versteht sich als Teil der Bruttowertschöpfung?

#3. Was muss bei der Berechnung der Bruttowertschöpfung stets beachtet werden?

#4. Wie unterscheiden sich bereinigte und unbereinigte Bruttowertschöpfung voneinander?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen