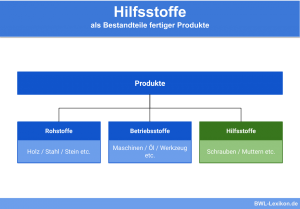

Bei den Roh-, Hilfs- und Betriebsstoffen handelt es sich um Bestandteile betrieblich erzeugter Produkte. Die Bestände werden im Rahmen der Inventur ermittelt und auf den entsprechenden Sachkonten gebucht.

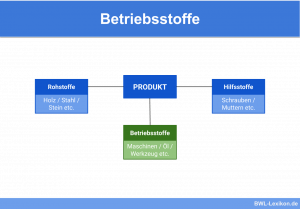

- Rohstoffe sind Hauptbestandteil eines Erzeugnisses, zum Beispiel Holz für einen Tisch.

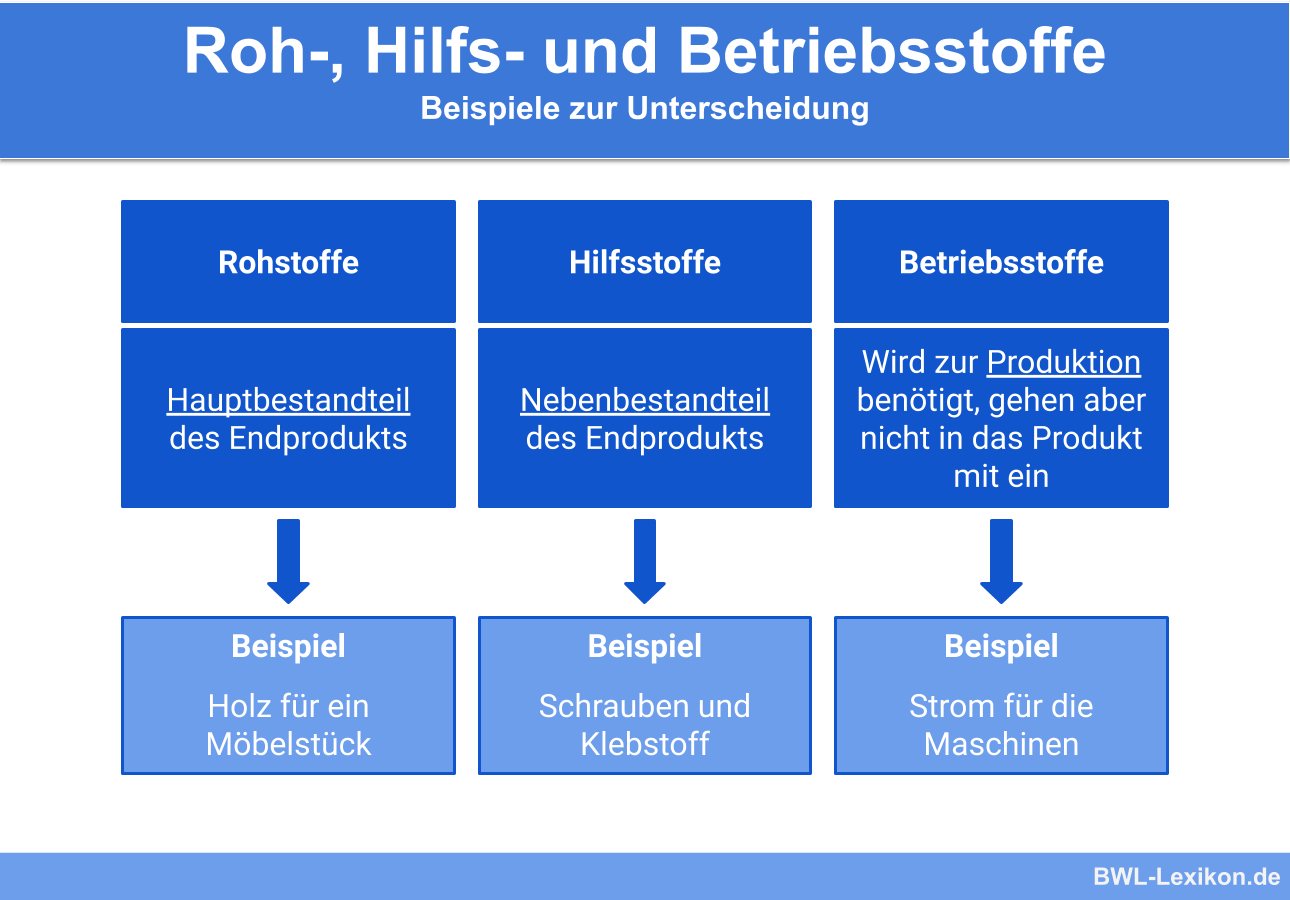

- Hilfsstoffe, zum Beispiel der Leim für die Verbindung des Holzes, werden auch als Nebenbestandteil bezeichnet.

- Betriebsstoffe werden im Herstellungsprozess verbraucht und gehen nicht in das Erzeugnis ein. Beispiel: Öl als Schmierstoff für die Sägemaschine.

Roh-, Hilfs- und Betriebsstoffe gehören zum Umlaufvermögen des Produktionsbetriebes und erscheinen auf der Aktivseite der Bilanz.

In dieser Lektion lernst du, was genau Roh-, Hilfs- und Betriebsstoffe sind und wie sie jeweils unterteilt werden. Außerdem erhältst du viele Beispiele dazu. Ganz zum Schluss stellen wir dir noch ein paar Übungsaufgaben zur Verfügung.

- Synonyme: Betriebsmittel | RHB

- Englisch: fuel operating materials

Grundsätzliches zum Thema Roh-, Hilfs- und Betriebsstoffe

Produzierende Unternehmen benötigen zur Herstellung ihrer Erzeugnisse Rohstoffe, Hilfsstoffe und Betriebsstoffe. Diese werden vom Betrieb eingekauft, gelagert und dem Herstellungsprozess ihrer Produkte zugeführt.

Da die Roh-, Hilfs- und Betriebsstoffe aus betriebswirtschaftlicher Sicht zu den Vorräten gehören, sind sie in der Bilanz dem Umlaufvermögen zugeordnet. Das Umlaufvermögen wiederum ist Bestandteil zahlreicher betriebswirtschaftlicher Formeln und liefert wichtige Kennzahlen für strategische Entscheidungen.

Die produzierenden Unternehmen sind gesetzlich verpflichtet, die tatsächliche und vollständige Existenz der Roh-, Hilfs- und Betriebsstoffe nachzuweisen. Dazu bedienen sie sich der Inventur, die mit den Ergebnissen aus der laufenden Buchführung (Einkäufe, Einsatz, Verbrauch) abzustimmen ist.

Was sind Rohstoffe?

Ein Rohstoff ist ein Werkstoff, der zur industriellen Be- und/oder Verarbeitung genutzt wird. Ursprünglich werden die Rohstoffe aus der Natur gewonnen; eine vorrangige Einteilung unterscheidet allerdings in Primär- und Sekundärrohstoffe.

- Primären Rohstoffen: Es handelt es sich um natürliche Ressourcen, die noch nicht bearbeitet wurden. Dazu gehören beispielsweise Holz, Wolle, Erdöl, Erdgas, Eisenerze und Kohle. Sie liefern das Ausgangsmaterial in Produktionsprozessen, in deren Verlauf Erzeugnisse wie Papier, Kunststoff, Textilien und Glas entstehen.

- Sekundäre Rohstoffe: Entstehen durch das Recyclen von Rückständen und altem Material oder es handelt sich bei ihnen um Abfälle und Nebenprodukte aus dem Herstellungsprozess. Zu den Sekundärrohstoffen gehören Glas, Metalle, Papier, Kunststoffe etc.

Die Einteilung der Rohstoffe

Zur Einteilung der Rohstoffe in Klassen existieren unterschiedliche Systeme:

natürliche Eigenschaften

- organische Rohstoffe: z. B. Wolle, Baumwolle, Holz

- anorganische Rohstoffe: z. B. Metalle wie Eisen und Gold, Luft, Wasser

Herkunft

- Biosphäre: pflanzliche und tierische Rohstoffe

- Atmosphäre: Sauerstoff

- Lithosphäre: mineralische Rohstoffe

- Hydrosphäre: Wasser

Regenerierbarkeit

- erneuerbare Rohstoffe: z. B. Holz, Baumwolle, Sonne, Wasser, Luft

- nicht erneuerbare Rohstoffe: z. B. Metalle, Erdöl

Gewinnung / Verwendung

- Agrar-Rohstoffe: z. B. Getreide, Fleisch, Fisch | Verwendung als Nahrungs- und Genussmittel, Futtermittel als Ausgangsstoff für die Biogas-Produktion

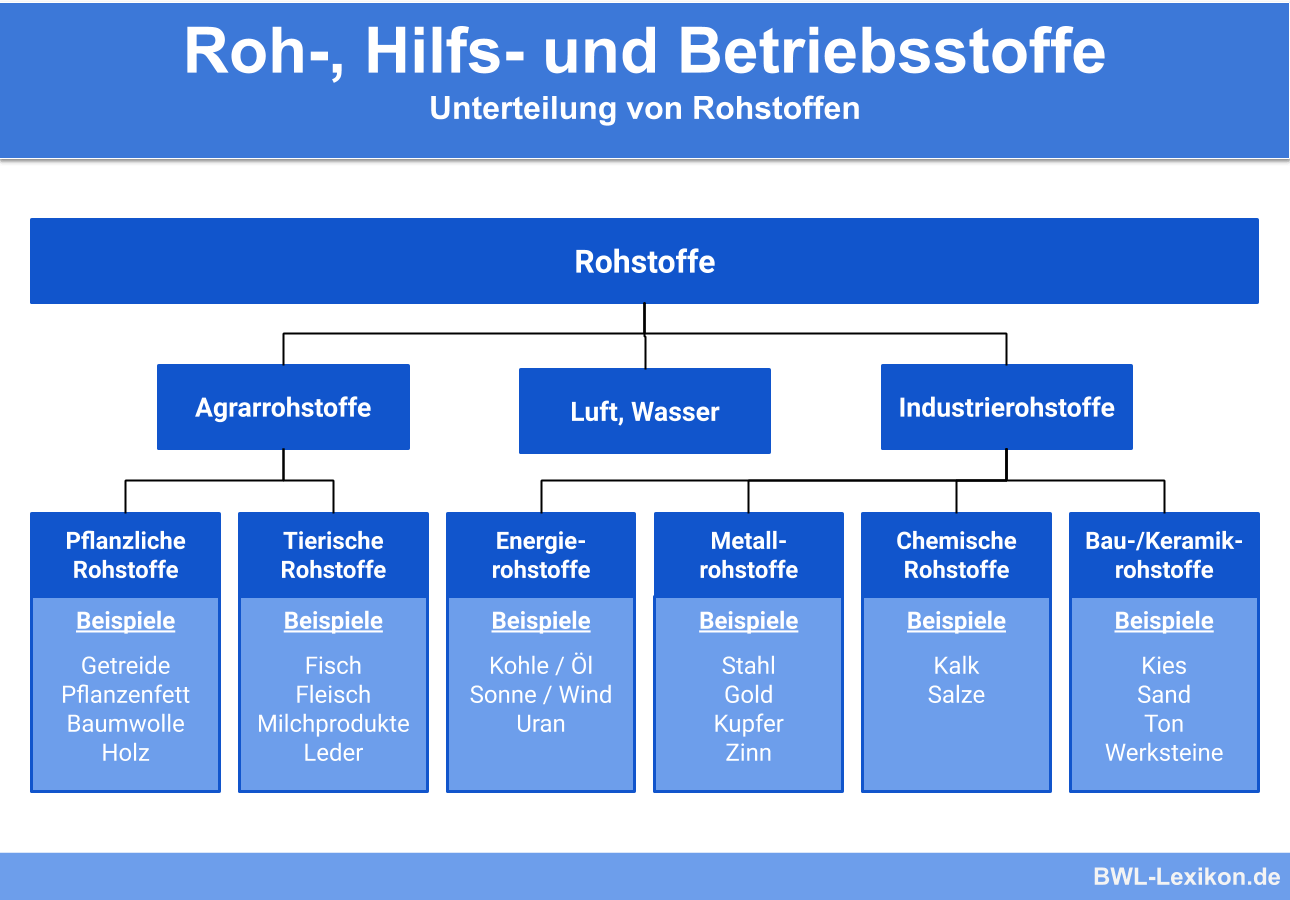

- Industrierohstoffe: bestehen aus fossilen und anorganischen Ressourcen und stammen in erster Linie aus dem Bergbau

Übersicht Industrierohstoffe

- dienen der Erzeugung von Energie

- Beispiele: Kohle, Erdgas, Erdöl (fossile Rohstoffe)

- Sonne, Luft, Wasser als Basis erneuerbarer Energie

- Uran zur Erzeugung von Kernenergie

Chemische Rohstoffe

- für die Weiterverarbeitung in der chemischen Industrie

- z. B. Kalk oder Salz

- werden aus Erzen gewonnen

- Beispiele: Stahl, Eisen, Aluminium für den Maschinen, Automobil- und Schiffsbau

- Edelmetalle (Gold, Silber, Platin) für die Schmuckherstellung und gemeinsam mit Zinn, Kupfer und Halbleitern für die Elektronik und Elektroindustrie

Bau- und Keramikrohstoffe

- dienen als Grundstoffe der Bauindustrie und werden aus Gesteinen und Sedimenten gewonnen

- Beispiel: Kies, Sand, Ton, Werksteine, Kaolin

Was sind Hilfsstoffe?

Wie die Roh- und Betriebsstoffe zählen auch die Hilfsstoffe zu den Werkstoffen. Sie gehen während des Herstellungsprozesses zwar substanziell in das Erzeugnis ein, haben jedoch keinen Einfluss auf seine physische Substanz.

Der Rohstoff Holz sorgt für Aussehen und Beschaffenheit. Die Hilfsstoffe (Schrauben oder Leim) halten das Holz lediglich zusammen.

Im direkten Vergleich zu den Rohstoffen spielen Hilfsstoffe in der Produktion also eine eher untergeordnete Rolle – sowohl hinsichtlich ihrer Menge als auch ihres Wertes.

Die Arten der Hilfsstoffe

| feste Hilfsstoffe | flüssige Hilfsstoffe |

|---|---|

| z. B. Nägel, Schrauben, Gummi, Kunststoffe, Schweißdrähte und weitere Stoffe aller Art | z. B. Klebstoffe, Farbstoffe, Additive, Konservierungsmittel |

Was sind Betriebsstoffe?

Betriebsstoffe werden während des Produktionsprozesses verbraucht, sind jedoch nicht Bestandteil des Erzeugnisses. Als Verbrauchsgüter zählen sie zu den Repetierfaktoren. Das heißt, dass sie permanent neu beschafft werden müssen, um eine kontinuierliche Produktion gewährleisten zu können.

Arten der Betriebsstoffe

Betriebsstoffe werden danach unterschieden, ob sie direkt der Produktion oder der Betriebsbereitschaft der verwendeten Maschinen dienen:

| Betriebsbereitschaft | Produktion |

|---|---|

|

|

Synonyme

Rohstoff

- Synonyme: Ressource | Material | Werkstoff | Element

- Englisch: raw material | resource

Hilfsstoff

- Synonyme: Bindemittel | Bindesubstanz

- Englisch: auxiliary material | excipient

Übungsfragen

#1. Wo in der Bilanz werden die Roh-, Hilfs- und Betriebsstoffe eingeordnet?

#2. Zu welcher Rohstoff-Art gehören Kohle, Erdgas und Erdöl?

#3. Welche Aussage zu Betriebsstoffen ist FALSCH?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen