Das Wort Hilfsstoffe ist ein Begriff aus dem Rechnungswesen und beschreibt gesammelt die Materialien, die für die Produktion von Waren benötigt werden, jedoch wert- und mengenmäßig nur eine kleine Rolle einnehmen. Hilfsstoffe fließen am Bilanzstichtag in das Umlaufvermögen ein und müssen demnach bewertet werden.

In dieser Lektion erhältst du einen Überblick über den Begriff der Hilfsstoffe. Du erfährst, in welche Arten diese eingeteilt werden können und wie sie in die Bilanz einfließen. Zum Abschluss kannst du dein Wissen in Übungsfragen testen.

Was sind Hilfsstoffe?

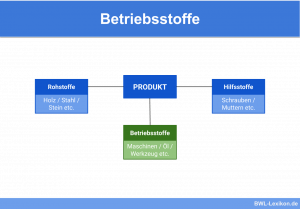

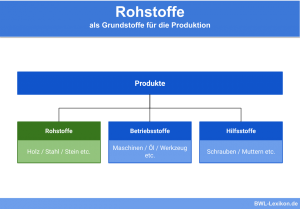

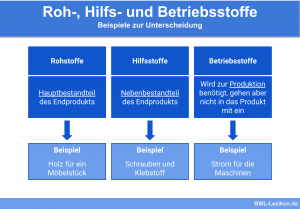

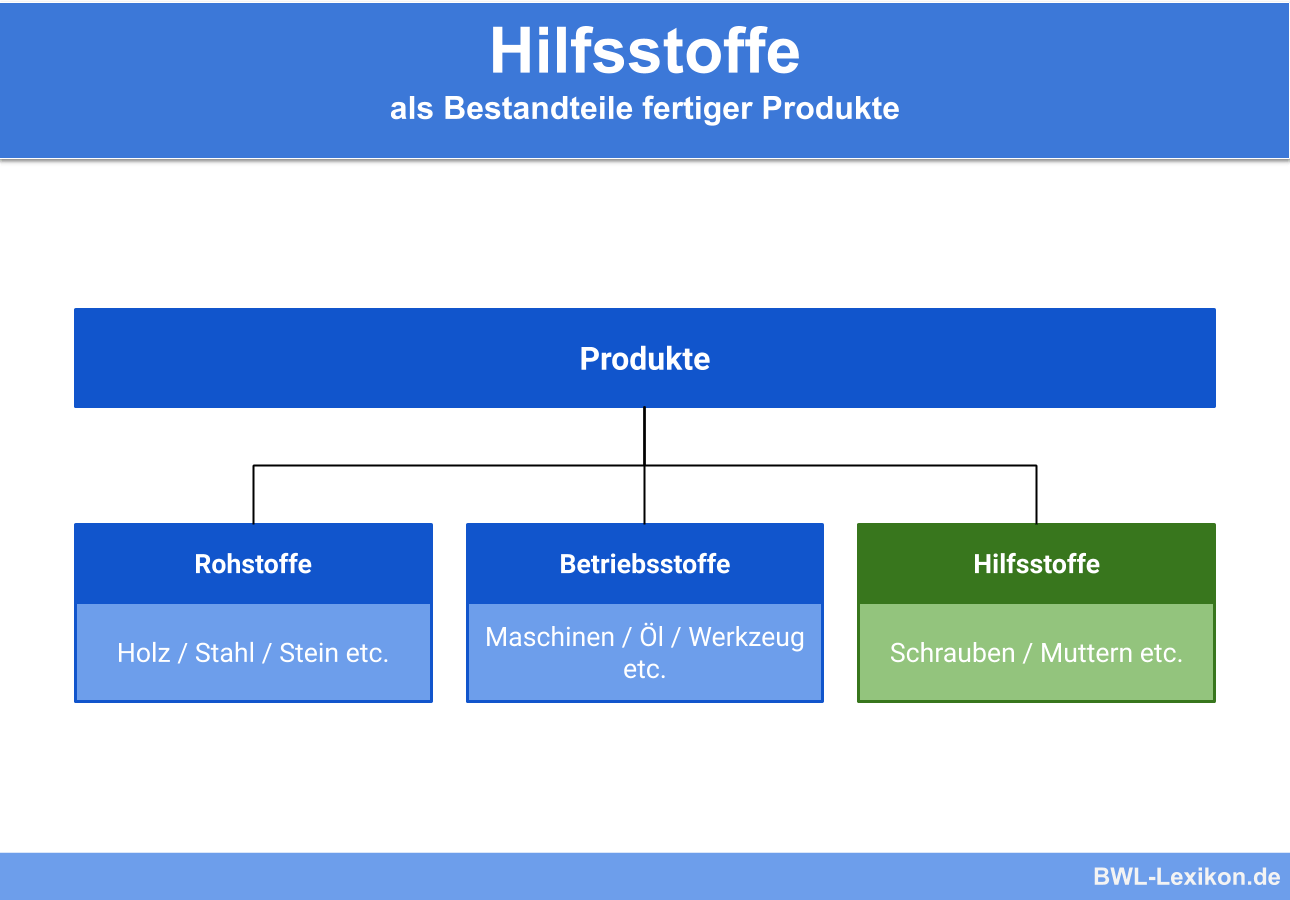

Hilfsstoffe gehören zu den Werkstoffen und sind somit für die Produktion von Waren oder für die Erbringung von Dienstleistungen in einem Unternehmen notwendig. Hilfsstoffe sind dabei die Artikel, die in den Waren verbaut sind, aber mengen- und wertmäßig einen geringen Anteil am Gesamtprodukt ausmachen. Dabei müssen die Faktoren Menge und Wert beide zutreffen. Ein Computerchip beispielsweise, der eine kleine Komponente darstellt, aber einen hohen Wert ausmacht, zählt nicht mehr zu den Hilfsstoffen.

Hilfsstoffe sind meist dafür zuständig, dass Produkte zusammenhalten oder sie sorgen für das äußere Erscheinungsbild von Artikeln. Neben den Hilfsstoffen gehören Rohstoffe und Betriebsmittel zu den Werkstoffen. Rohstoffe sind die Artikel, die ein Unternehmen für seine Waren substanziell benötigt. Betriebsstoffe werden hingegen für den Ablauf der Produktion benötigt. Beispielsweise zählen Schmieröle für Werkzeuge und Maschinen hierzu.

Arten Hilfsstoffe

Hilfsstoffe lassen sich in verschiedene Kategorien einsortieren, wobei insbesondere zwischen festen Hilfsstoffen und flüssigen Hilfsstoffen, den sogenannten Additiven, unterschieden wird. Gesondert betrachtet werden Hilfsstoffe häufig in der Pharmaindustrie. Außerdem kann es vorkommen, dass ein Artikel, der in einem Unternehmen als Hilfsstoff angesehen wird, in einem anderen Unternehmen das Endprodukt ist, wenn es diesen Artikel herstellt.

- Nägel

- Schrauben

- Holzstifte

- Verpackungen

- Kunststoff

- Klemmen

- Schweißdraht

- Gummi

- Stoff

- Dübel

- Leim

- Klebstoff

- Farbe

- Lack

- Dichtungsmittel

- Konservierungsmittel

- Weichmacher

- Flammschutzmittel

- Treibmittel

- Sonstige Additive

Bilanzierung von Hilfsstoffen

Hilfsstoffe fließen wie alle Produkte auf dem Lager in die Bilanz ein. Dies geschieht nach § 266 Abs. 2 B I Nr. 1 HGB auf der Aktivseite im Umlaufvermögen. Gesetzlich ist grundsätzlich eine Einzelerfassung von Hilfsstoffen vorgesehen, doch bestehen mehrere Verfahren einer vereinfachten Bewertung. Bei allen Bewertungsvereinfachungsverfahren ist darauf zu achten, dass die Hilfsstoffe zwingend nach dem strengen Niederstwertprinzip in die Bilanz einfließen, damit ein Unternehmen sich nicht „reicher“ rechnet, als es in Wirklichkeit ist.

Bewertungsvereinfachungsverfahren:

- Bewertung nach Festwerten: Hilfsstoffe von einer Produktfamilie können mit einem festen Wert in die Bilanz einfließen, wenn sie regelmäßig ersetzt werden.

- Gruppenbewertung: Gleichartige Produkte werden gemeinsam bilanziert und mit einem gewogenen oder gleitenden Durchschnitt bewertet.

- Sammelbewertung: Die Sammelbewertung erfolgt durch Verbrauchsfolgeverfahren. Hierbei erfolgt keine tatsächliche Bestandsaufnahme, sondern die vorhandenen Produkte werden mit festgelegten Einkaufspreisen bewertet.

Übungsfragen

#1. Welche Produkte gehören neben den Hilfsstoffen noch zu den Werkstoffen?

#2. Was ist ein Beispiel für einen festen Hilfsstoff?

#3. Hilfsstoffe zeichnen sich dadurch aus, dass sie am Endprodukt verbaut sind, aber wertmäßig und mengenmäßig nur einen sehr geringen Anteil an diesem Produkt haben.

#4. Wo werden Hilfsstoffe in der Bilanz eingerechnet?

#5. Nach welchem Prinzip werden Hilfsstoffe bilanziert?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen